※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険|会社のお金の問題解決に役立つ最新6つの活用法」をご覧ください。

法人で生命保険を検討しようと思っても、実際どういった商品があるのかよくわかりませんよね。

生命保険に入る目的はあると思いますが、会社にとってどの保険に入ればいいのかわからないと思います。当然のことながら会社の規模、業種、従業員数などによってニーズが違います。

法人で生命保険を活用するときに一番重要なのが目的を明確にして商品を選択することです。

今日は法人で生命保険を考えるときに重要な目的別にどの商品を選択すればいいのかをお伝えします。商品によって特徴があるのでしっかり把握しておきましょう。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに:法人で生命保険を加入するとはどういうこと?

法人で生命保険に加入をするとは会社が契約者となって保険料を負担し、経営者または社員が保障の対象となることです。法人で生命保険に加入する本来の目的は経営者または社員の保障ですが、ほかにも生命保険を活用する目的があります。

主な生命保険の活用法は以下のようになります。

- 法人税の軽減

- 退職金準備

- 社員の福利厚生

- 事業承継対策

これから法人が生命保険を活用する代表的な4つの方法をお伝えしていきます。

それでは早速見ていきましょう。

1. 生命保険で法人税を軽減をする

法人で生命保険を活用する目的の1つが法人税を抑えることです。簡単にいうと保険料の全部または一部が損金として算入できるので利益を圧縮できます。商品によって損金にできる金額が違うので注意しましょう。ここではよく活用される代表的な2つの商品をご紹介します。

1-1 逓増定期保険で保険料の半分を損金にする

法人で逓増定期保険に加入をすると保険料の一部を損金として算入できます。保険期間によって損金にできる金額は違いますが、1番多いのは保険料の半分を損金にできる契約です。特に中小企業経営者におすすめする商品です。

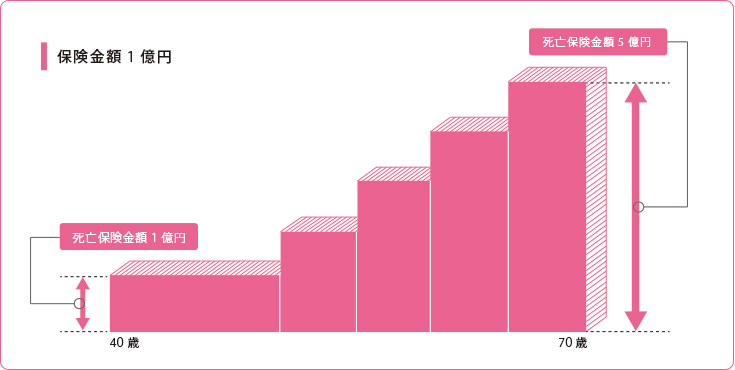

例えば、、、

これから以下の人を例にして解説します。

- 40歳男性

- 死亡保険金額:1億円

- 保険料:年払1,000万円

- 保険期間:70歳

年払保険料約1,000万円支払っていくと上記の契約だと、1/2を損金計上することができますので約500万円損金として算入できます。

そして、この保険はお金が貯まっていきます。例えば5年後に解約をするとそれまで支払った保険料総額が5年間で5,000万円に対して解約したら今まで支払った保険料がほとんど戻ってきます。

お金を貯めながら決算前に利益を圧縮して法人税を抑えることができます。

詳しくは「逓増定期保険とは?基本のしくみと本当の活用法・選び方のポイント」をご覧ください。

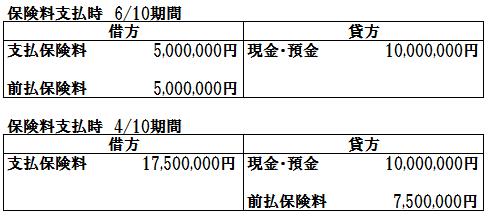

経理処理

経理処理は詳しくは「逓増定期保険の経理処理|キャッシュをより多く残せるしくみ」をご覧いただくとして、以下のようになります。

初めの6/10期間(18年間)は支払保険料の1/2が損金として計上されます。よって500万円の利益が圧縮できます。決算が近づいてきて利益が出ている場合、逓増定期保険を使って法人税を抑えるのも1つの方法です。

1-2 定期保険で保険料を全額を損金にする

お金を貯めながら保険料の全額を損金として算入できます。

ただし、上記の逓増定期保険のように貯まっていくお金(解約返戻金)がピークで80%台となっています。

詳しくは「全額損金の保険のメリット・注意点と知っておきたい2つの活用法」をご覧ください。

2. 生命保険で退職金を準備する

法人で生命保険を使う目的が退職金の準備です。将来の退職金を準備しようと思っても銀行預金などいつでも引き出せるものだと貯められないという経営者の人も多いと思います。そこで生命保険の中でも掛け捨てではなくお金が貯まっていく商品で損金を作りながら退職金を貯めていきます。

退職金を準備する代表的な2つの商品をご紹介します。

2-1 逓増定期保険で早期に貯める

先ほど法人税のところでお伝えしましたが逓増定期保険は貯まっているお金(解約返戻金)のピークが早く来ます。退職金を短期(5年~10年)で貯めていきたいときはこの保険を活用します。5年後に解約すると払い込んだ保険料が100%近く戻ってくるのでそのお金を退職金にします。

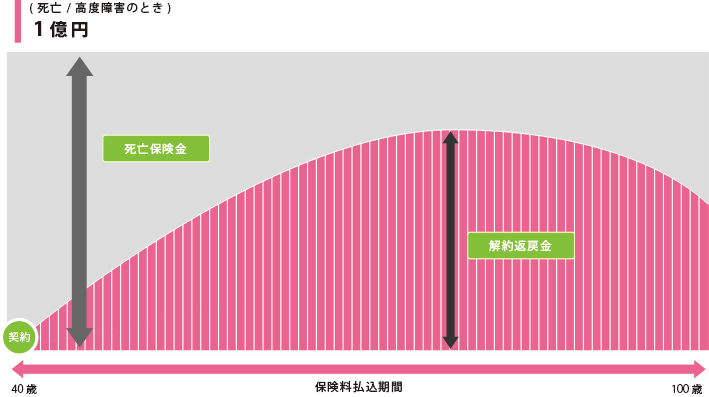

2-2 長期平準定期保険で長期で貯める

短期(5年から10年)で退職金を準備したい場合は逓増定期保険を活用するのがベストです。ただし、長期(15年~30年)で貯めていきたいと思っている人も多いでしょう。その時に活用するのが長期平準定期保険です。

この保険は定期保険の中でも特に長期の保険期間を設定するものをいい、解約返戻金がゆっくり上昇していき、商品によって違いがありますが、65歳~75歳ごろにピークがきて払い込んだ保険料の100%以上が戻ってくる商品もあります。逓増定期保険と違いピークが長く続くので、将来の退職金を準備するのに適しています。

詳しくは「長期平準定期保険の2つのタイプの目的別の活用法と注意点」をご覧ください。

3. 社員の福利厚生を目的とする

経営者の方は利益が出たときは従業員のために福利厚生を考えているのではないでしょうか?

福利厚生の有効な手段の1つとして生命保険があります。福利厚生で生命保険を利用する目的としては従業員の入院したときの保障または死亡時の遺族の保障などがあります。保険料が損金算入できるのもメリットとしてあります。

福利厚生で保険を使うときは具体的に会社で「福利厚生規定」を作成しておいた方がいいでしょう。

社員の福利厚生を目的とした代表的な3つの商品をご紹介します。

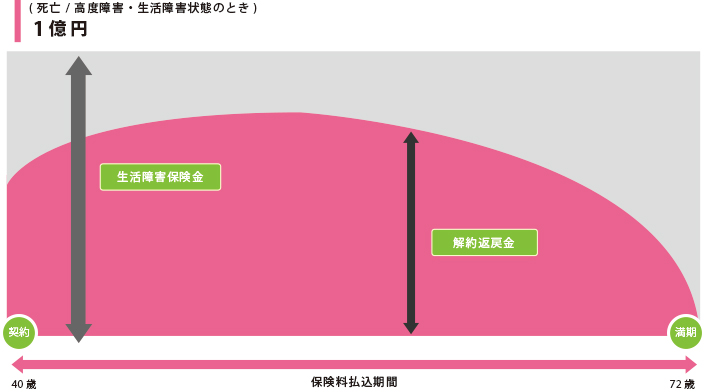

3-1 養老保険を活用して社員の死亡保障と退職金を貯める

養老保険とは死亡時と満期時に同額の金額が受けれる保険です。会社の福利厚生で加入するときは保険料は会社が支払い、社員に万が一のことがあった場合、遺族が死亡保険金を受取ることができます。また保険期間満了した場合には会社が満期金を受け取ります。

その満期金を退職金にします。保険料は福利厚生費として半分損金として計上できます。ただし、福利厚生費にするのは社員全員加入が原則となっています。

3-2 がん保険を活用してがんの保障と退職金を貯める

このがん保険も福利厚生で活用する商品ですが、基本はがんになった時に一時金を中心に受取れます。このがん保険も保険料を福利厚生費として半分を損金として計上することができます。

また、お金も貯まっていくので、解約をして退職金にすることもできます。会社で勤めている間はがん保険として保障をしておき、退職するときに解約して、全部または一部を退職金に充てることができます。同時に保険料の半分を損金として計上できるので節税にもなります。

4. 会社の事業継承を円滑にする

中小企業経営者の方は事業承継対策をどうしようか考えている人もいるのではないでしょうか?事業承継対策の方法はたくさんありますが、生命保険は有効な方法です。

生命保険は主に万が一があったときの死亡保障として活用しますが、お金が貯まる商品もあるので活用方法は多数あります。

4-1 生命保険で相続税の納税資金を確保する

承継させたい資産に比べて、その資産の承継に伴う相続税額が大きくなる場合、相続税が支払えない場合があります。

相続税の納税資金を現金で確保できていれば、その自社株は法定相続人に相続されますが、自社株の評価が思いのほか大きくなっていたため、相続財産全体が膨らみ、納税資金を現金で準備できないことが考えられます。

相続税を支払うために、現金で準備できなかった場合、持っている有価証券や不動産を売却するか、自社株を売却して現金化して納税をする必要が発生します。

売却しても問題ない有価証券や不動産だけの売却だけならいいのですが、自宅や自社株を第三者に売却し現金化することになり、オーナー社長が作り上げた会社を手放すことにつながってしまいます。

もし「会社を息子に継がそう」と思っていたとしても、自社株を売却してしまっては他人の会社になってしまいます。

生命保険に加入をしておくことによって、まとまった現金が手に入るので納税額を準備することができます。

4-2 逓増定期保険で自社株評価の引き下げを行う

事業承継で最も頭を悩まされるのは、自社株です。

自社株を買い取るには多額の資金が必要になります。自社株の評価に資本金は基本的には関係ありませんので、特に長く利益が伸びている会社は資本金が1千万であっても純資産が多く、1株当たり数十倍、数百倍というケースもあります。

法人契約の生命保険は、契約の仕方や保険種類によって異なりますが、保険料の一部を損金計上できるので自社株の評価を押し下げることができます。

自社株の評価は会社の規模によってことなりますが類似業種比準方式を採用することが多いです。

※類似業種比準方式とは

評価する会社と事業内容が類似する事業を営んでいる公開会社の株価と比べて株価を算定する方式です。

株価の価格に重要とされる「配当金額」「利益金額」「純資産額」の3つの要素について、「参考にする公開会社の要素の数値」に対して「評価する会社の数値」がどんな偏差があるのか、その割合を求める方法で比較します。

類似業種比準方式の場合「配当金額」「利益金額」「純資産額」の3つの評価が下がれば自社株の評価も低くなります。

自社株の評価を下げる方法の1つとして生命保険を活用する方法があります。

例 逓増定期保険を使った場合

- 契約年齢:50歳

- 保険期間:20年

- 保険金額:1億円

- 保険料:年払1,000万円

保険料の経理処理

毎年の保険料の1/2が損金になりますので、その分自社株の評価は押し下げられます。

以上、生命保険を活用した事業承継対策については、詳しくは「事業承継対策に役立つ生命保険4種類の活用法」をご覧ください。

まとめ

このように法人で生命保険に加入する目的は多様にあります。もちろん会社の規模、売上、従業員数によって全くニーズが違います。自分の会社は何を重視するのか、そして将来貯まっているお金をどう使うのかをしっかり決めてから加入をしないといけません。

また1つ生命保険に加入をするにしてもメリット・デメリットが複数あるので併せて確認をしておきましょう。