次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

貯蓄型保険とは、万が一の際の保険の機能を持ちつつ同時に将来に備えた貯蓄もできる保険商品をさした言葉です。

定期預金では、金利がせいぜい0.01%~0.02%(「定期預金比較 | 価格.com」 )でお金が貯まりにくい一方、貯蓄性が高い保険も多いので、どんな商品があって実際にどのくらいの貯蓄性があるのか調べている方も多いのではないでしょうか。

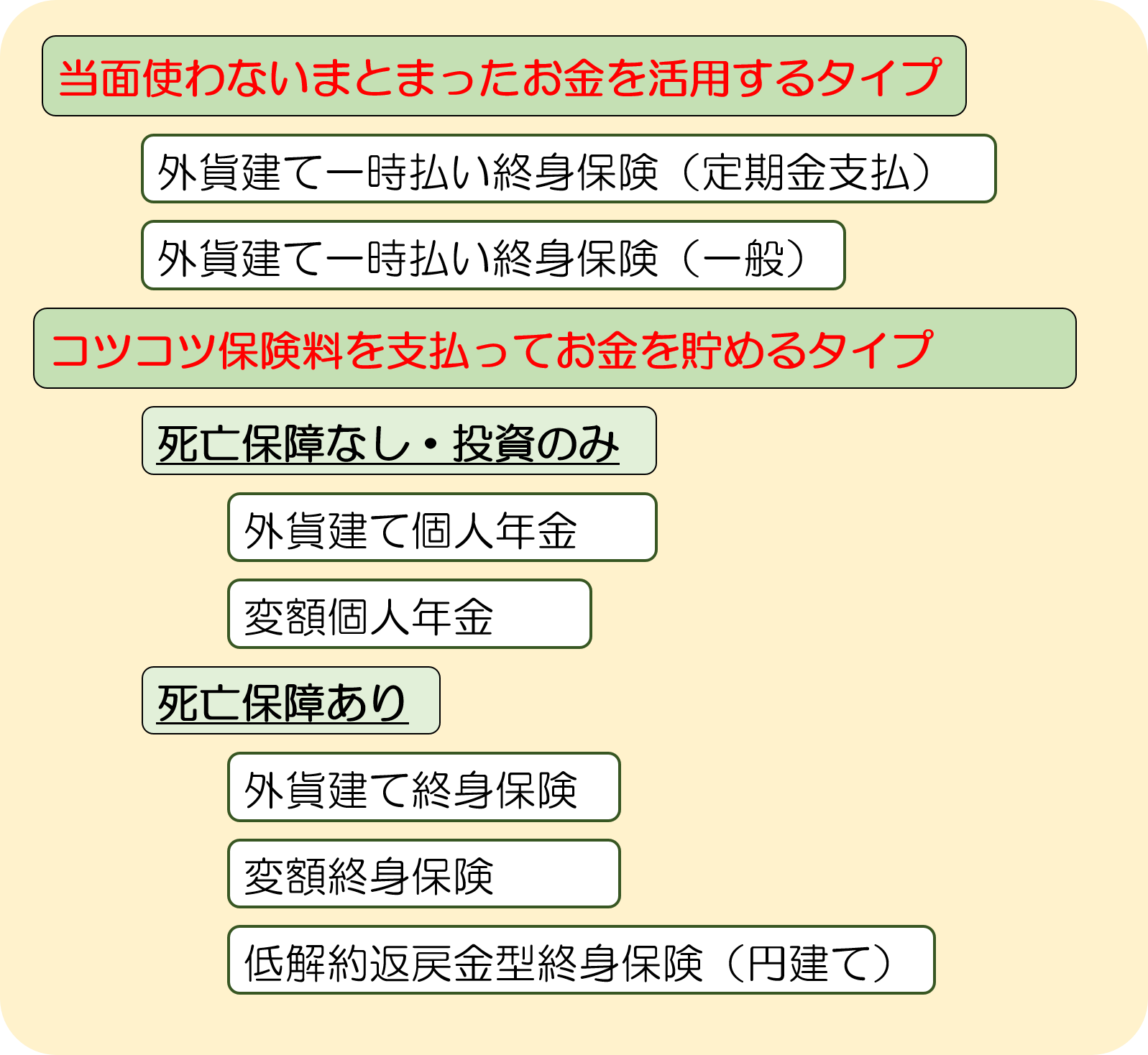

ここでは貯蓄性に優れた貯蓄型保険について、「当面使わないまとまったお金を活用するタイプ」「コツコツ保険料を支払ってお金を貯めるタイプ」に分類して紹介します。

あわせて、「コツコツ保険料を支払ってお金を貯めるタイプ」では死亡保障の有無でも分類しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

この記事で紹介する保険の一覧

目次

保険料を一括で納めるタイプの保険です。

当面は利用しないまとまったお金が手元にある場合にえらびます。

そうしてこのタイプでは、被保険者が亡くなった際の死亡保険金がついた「一時払い終身保険」と呼ばれるタイプが使われることがあります。

なかでも現在貯蓄性が高いのは、外貨建ての商品です。

長らく続くマイナス金利の影響から、円建ての終身保険は利回りが悪くなってしまっていますが、外貨建ての商品には貯蓄性の高い商品が多くなっています。

外貨建ての一時払い終身保険のなかで、貯蓄性が高くおすすめできるのは以下2つのタイプです。

以下1つずつ紹介します。

契約の際に一括で保険料を払い込んだ後は、被保険者が存命である限り毎年一定額の定期金を受け取れるタイプの保険です。

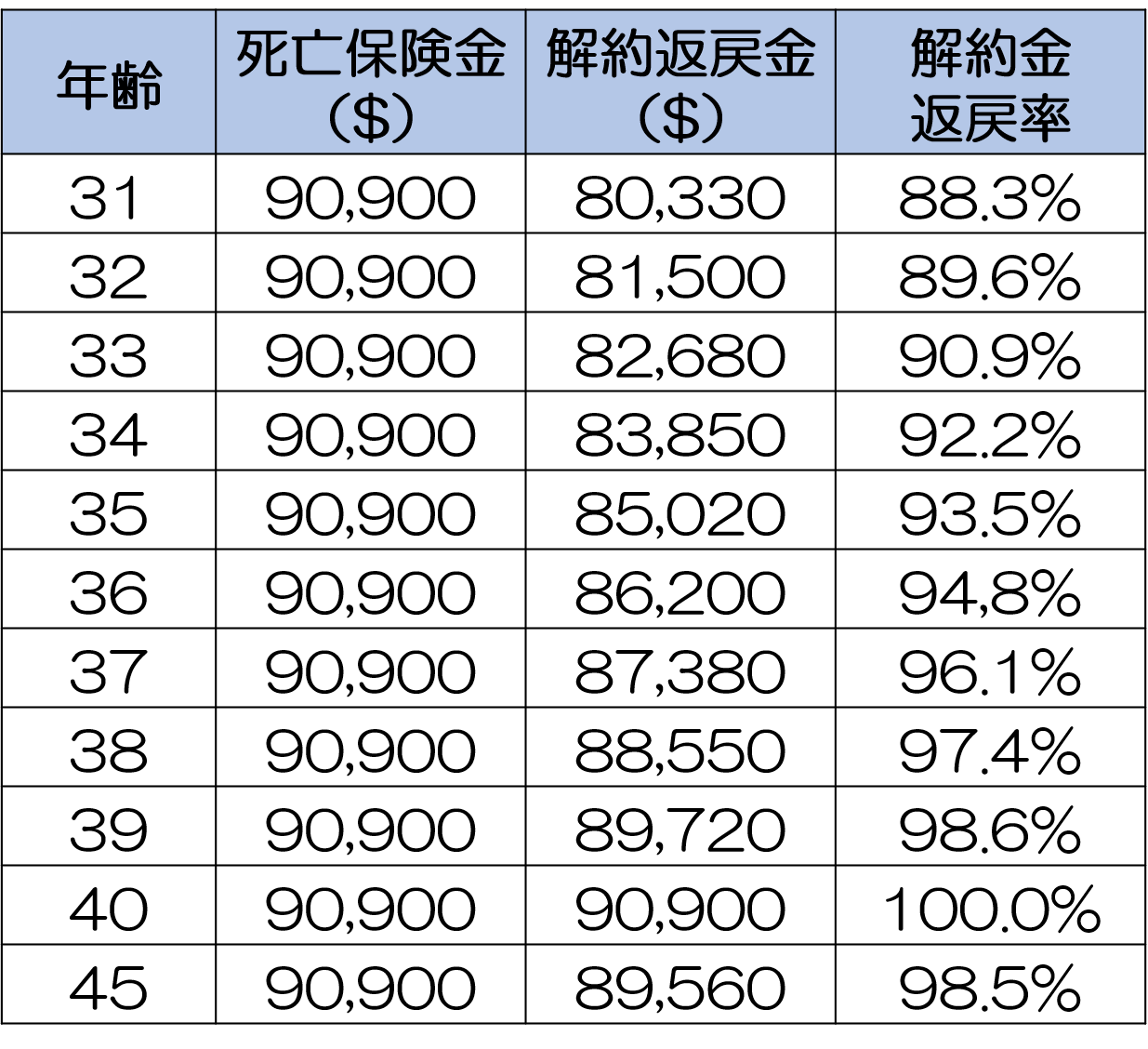

A生命の一時払い終身保険の契約例(2021年3月時点)をご覧ください。

為替のレートは1米ドル110円とします。

この商品では、契約時に日本円で約1,000万円の保険料を支払うことで、毎年約13.3万円の定期支払金を受け取ることができます。

また被保険者が亡くなったときの死亡保険金、途中で解約した際の解約返戻金は以下の通りです。

死亡保険金の額と、契約満了となる40歳時(10年後)に受け取れる解約返戻金の額は、一時払い保険料と同額の90,900ドル(約1,000万円)です。

契約満了後、解約しなければ契約は更新されます。

契約満了となる40歳の段階では、それまでに約13.3万円×10回が支払われているので、為替相場が1ドル110円のままで推移するのであれば(為替相場の変動の影響について後ほど説明します)、結果的に日本円で約1,130万円受け取れることになります。

返戻率にすると10年という比較的短い期間で約113%となり、貯蓄性の高さが分かります。

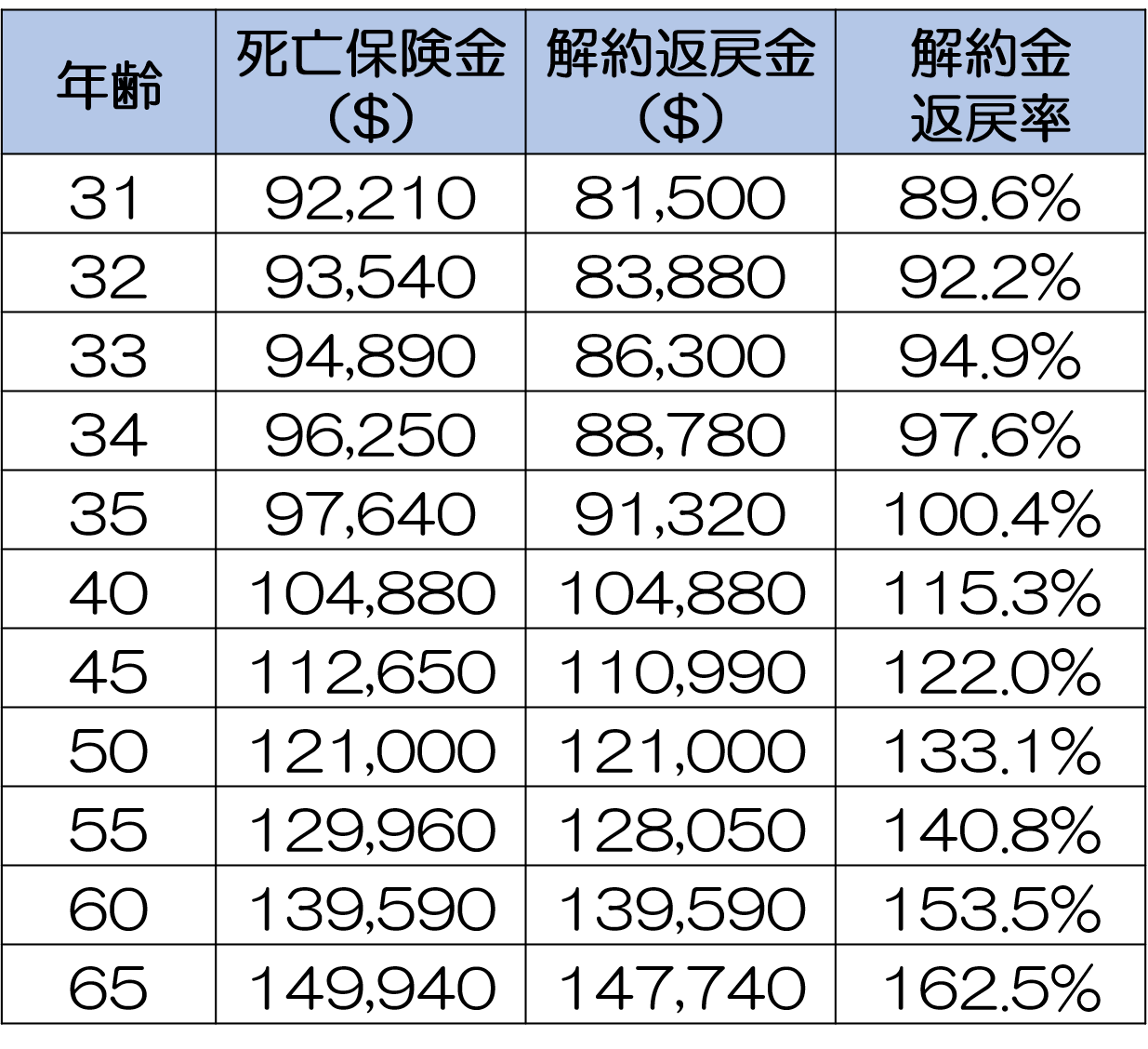

一般的な終身保険と同様で、契約してから時間が経過するにつれて受け取れる返戻金が増える保険商品です。

B社の一時払い終身保険(2021年3月時点)の契約例をご覧ください。為替のレートは1米ドル110円と想定します。

こちらの保険商品での死亡保険金・解約返戻金の額は以下の通りです。5年目(35歳時点)に返戻率が100%を超え、その後はどんどん返戻率が高くなります。

65歳まで契約を続けた場合の返戻率は約163%に達しており、貯蓄性が非常に高い商品といえます。

なお、こちらの商品も外貨建てなので後述する為替リスクにより、利回りが悪くなる可能性がある点には注意が必要です。

一時払いの終身保険は、相続税の対策としても使われることが多いです。

一時払い終身保険を利用することによって、相続税の対象となる財産評価を引き下げたり、遺産(保険金)を受け取れる遺族を確実に指定できたりといったメリットがあるからです。

一時払い終身保険を使った相続税対策のメリットに関しては「一時払い終身保険の2つの活用法と、円建て・外貨建ての比較」をご覧ください。

外貨建ての保険商品は貯蓄性が高い一方で、為替相場の変動による「為替リスク」があります。

その内容と、対処法についてお伝えします。

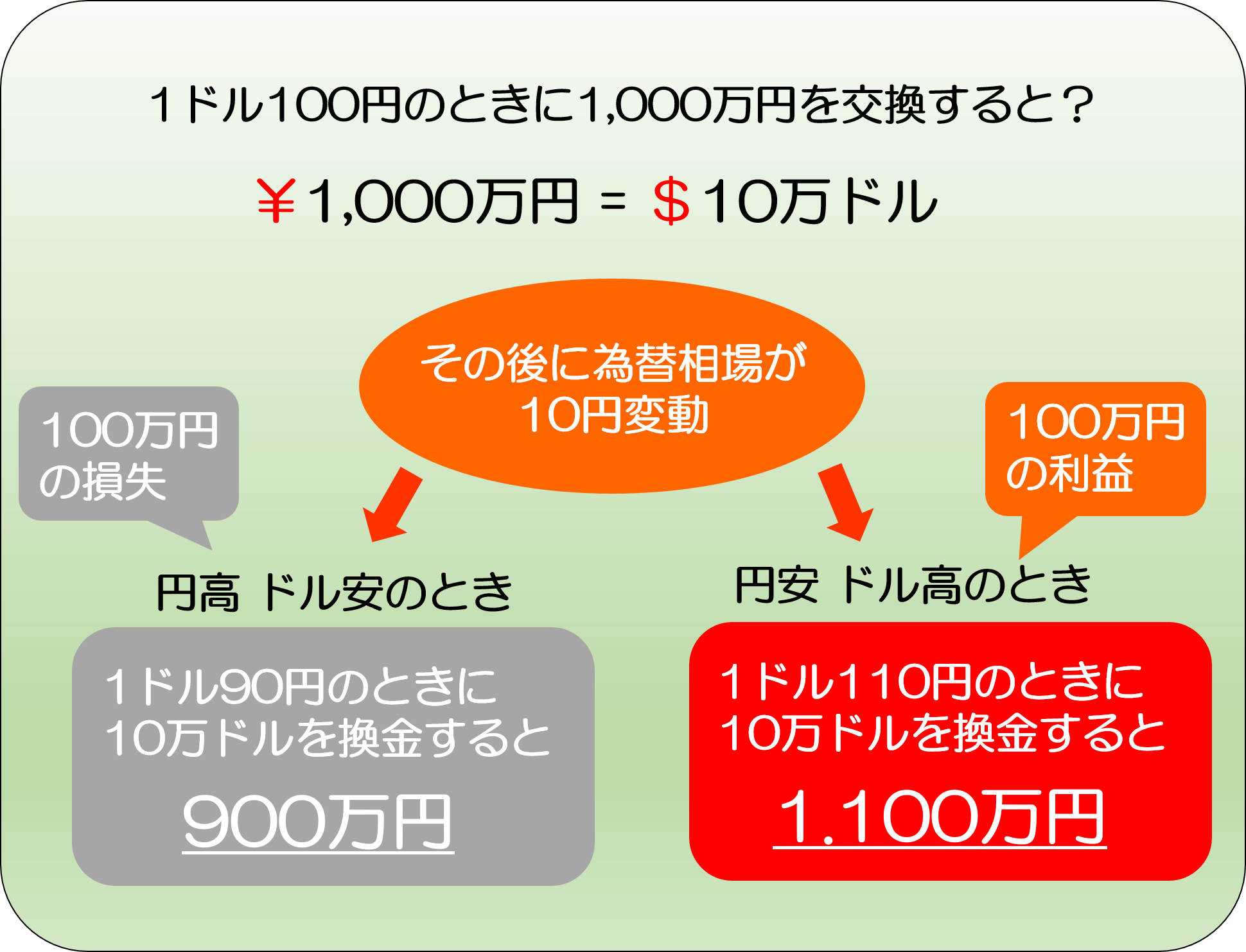

以下は、1,000万円を米ドルに換金し、為替レートが変動した後で再び日本円に換金する場合のイメージです。

円安ドル高の状態なら利益が出るものの、円高ドル安の状態では受け取れる金額が少なくなってしまいます。

外貨建ての保険商品には、この為替リスクが必ずあります。

ただし、為替リスクには対処法があります。

それは、一時払い商品の場合、できるだけ長く加入し続けることです。長く加入し続ければ返戻率が高くなっていくので、円高ドル安による為替差損が発生しても、増加分でカバーできる可能性が高くなります。

詳しくは「為替リスクとは?運用方法で異なるリスクの中身と対処法」をご覧ください。

毎月などでいくらかの保険料を支払うタイプの保険商品です。

こちらは死亡保障がついていない投資のみを目的とした個人年金タイプと、死亡保障がつく終身保険のタイプがあります。

なお両者を比較すると、終身保険には死亡保障がある分だけ、貯蓄性でみると個人年金保険の方が高くなっています。

以下、それぞれのタイプを紹介します。

次に死亡保障がなく、あくまで貯蓄を目的とした保険商品を紹介します。

具体的には以下2つです。

詳しくは「個人年金はおすすめできる?加入のメリットと種類を解説」をご覧いただくとして、1つずつ紹介します。

少子高齢化にともない公的な年金だけで老後の生活に不安が残るなか、保険会社が販売する私的年金「個人年金保険」が注目されています。

個人年金保険では、公的年金と同じように、老後に毎年●万円などの保険金を受け取ることができます。(もらえる額や期間は商品によって異なります。)

個人年金保険にもいくつかの種類がありますが、なかでも利回りがよいのが外貨建ての商品です。

外貨建てでは、保険料の支払いや受取りを外貨によって行います。

具体的にどのような特徴があるのか、C社の商品(2021年3月時点)を参考にみていきましょう。

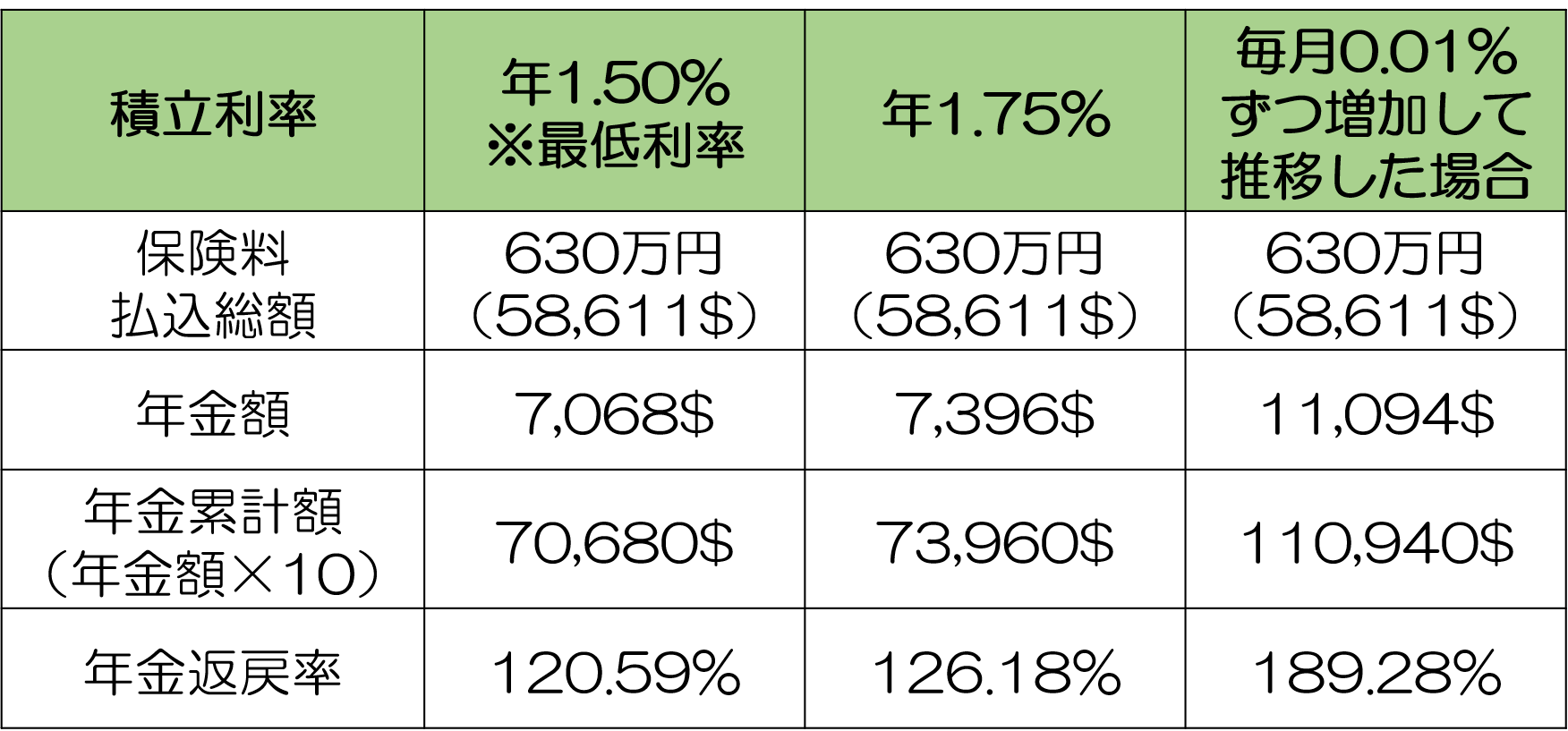

契約の条件を以下の通りとします。為替のレートは1米ドル110円と想定します。

年金の種類は確定年金(10年)といい、この商品では60歳から10年の間、年金を受け取り続けることができます。

この商品で受け取れる年金額は、以下の通り積立利率により異なります。

表に示した積立利率のパターンのなかでは、最も高い場合で年金返戻率が約190%となっています。

なお、こちらの商品も外貨建てなので上述した為替リスクにより、利回りが悪くなる可能性がある点には注意が必要です。

ただし、この保険は、保険料が毎月その時の為替レートでドルに換金されるので、為替リスクは相当和らぐことになります。

変額個人年金とは、保険会社が保険料の運用を行い、その運用実績に応じて受け取れる年金の額がかわる保険商品です。

国内外の株式や債券などのなかから、契約者が運用の対象(特別勘定と言います)をえらぶことができます。一つでも複数の組み合わせでもかまいません。

契約途中で運用の対象(特別勘定)を変更したり、運用の割合を変更したりすることができるなど、契約者側の責任にてリスクをコントロールすることになります。

ポイントは大きく以下の2つです。

変額個人年金はハイリスク・ハイリターンな保険商品といえ、信頼できるファイナンシャルプランナーに相談し、仕組をしっかり理解して納得してから加入するようにして下さい。

変額保険については詳しくは「変額保険とは?活用のメリット、リスクと対処法・選び方のポイント」をご覧ください。

死亡保障がつき貯蓄性が高い保険商品として、外貨建て終身保険と変額終身保険があります。以下、それぞれの特徴を解説します。

ここでは外貨建てのなかでもドル建て終身保険を紹介します。

ドル建て終身保険は、円建てと比べ貯蓄性が高い上に、予定利率が高く設定されているのが特徴です。

予定利率とは、保険会社の運用の利回りを示した値です。

予定利率が高くなるほど保険料が安くなります。

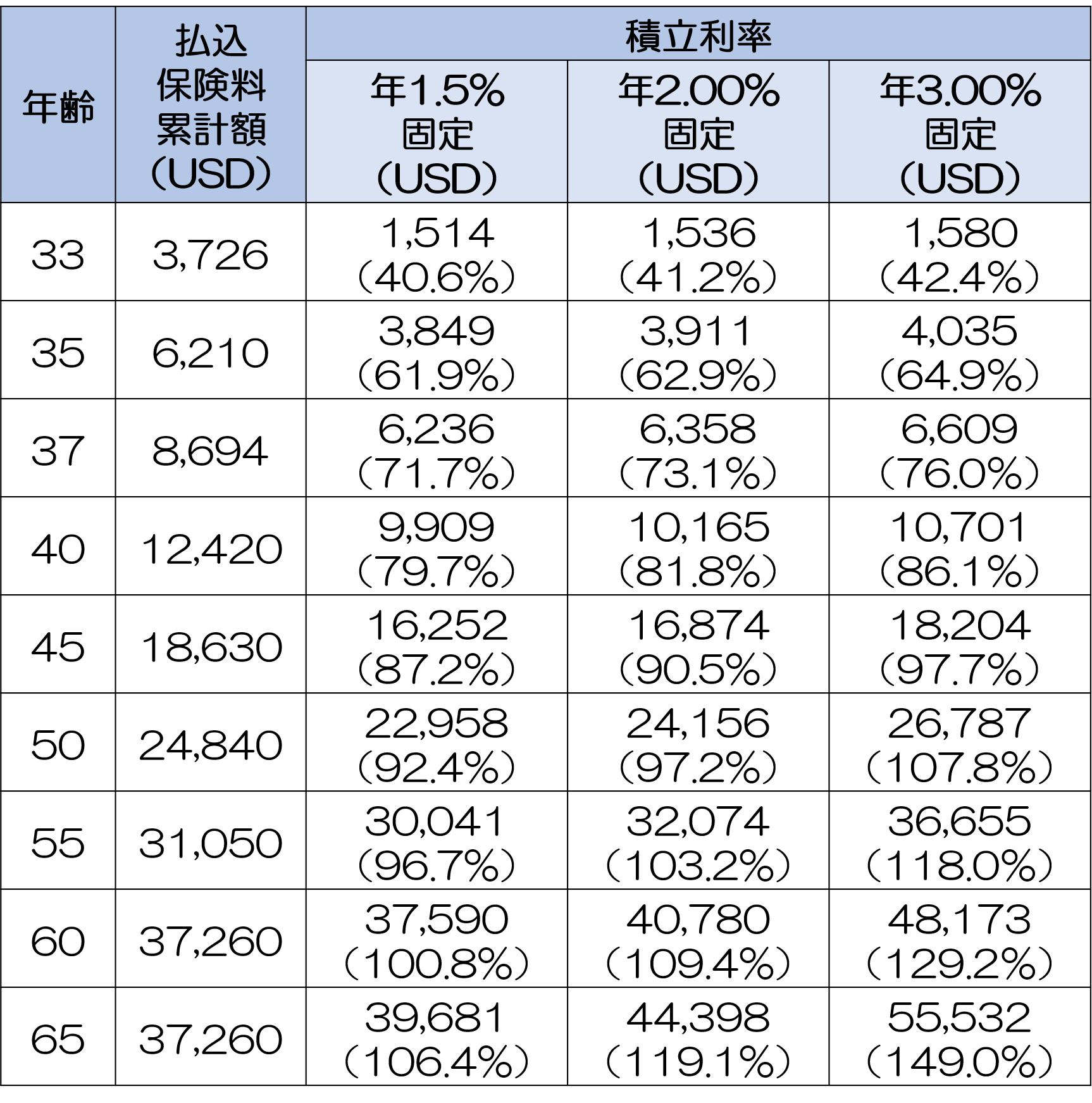

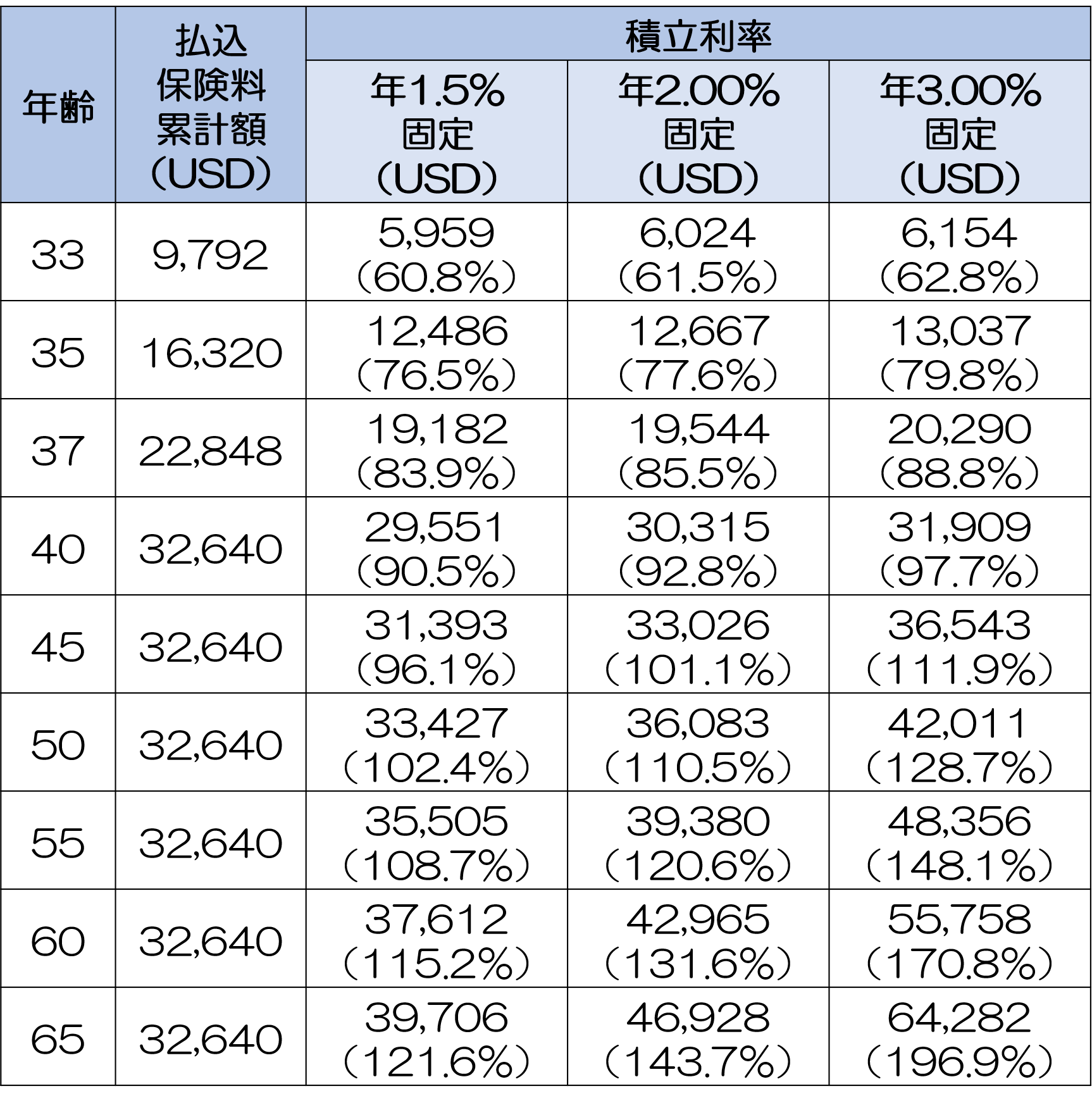

以上をふまえ、E社のドル建て終身保険(2019年3月時点)の例をみていきましょう。

契約の条件を以下のように設定します。

為替のレートは1米ドル約110円と想定します。

「基本保険金額」とは、死亡保険金の最低保証額です。

仮に保険会社の運用がうまくいかなくても、この額の死亡保険金は保証されているということです。

契約年数と解約返戻金・返戻率は以下の通りです。

●保険料払込期間:60歳払込のパターン

●保険料払込期間:10年間のパターン

この表の「積立利率」とは、保険会社の資金運用によりもたらされる金利のことです。

積立利率がより高いほど、返戻金・死亡保険金が多くなります。

表にまとめた範囲では、60歳払込のパターンで最も高い返戻率は149.0%、払込期間が10年間のパターンでは最高で196.9%と、高くなっています。

またこの2つの例を比べると、払込期間が60歳払込より10年間のパターンの方が、貯蓄性が高くなっています。

保険料の払込期間がより短い方が、貯蓄性が高くなるということです。

なお、こちらの商品も外貨建てなので、上述した為替リスクがあります。

ただし、対処法があります。

それは、月々にタイミングを分けて一定額を払い込み続けることです。その時々の為替レートに応じた額を払うので、全体としては、為替リスクはならされていきます。

したがって、お金を受け取る時になって、いきなり、それまでの為替相場の平均よりも極端な円高ドル安に振れることがない限り、損をするリスクは低いと言えます。

詳しくは「為替リスクとは?運用方法で異なるリスクの中身と対処法」をご覧ください。

変額終身保険は、保険会社による資金運用(投資信託などの金融商品を利用)によって保険金や解約返戻金の額がかわるタイプの保険商品です。

貯蓄性が高い一方で、運用次第では元本を大きく割り込むこともあり、ハイリスク・ハイリターンの保険商品といえます。

一方で死亡保険金に関しては最低額が確保され、それより少なくなることはありません。運用次第では、さらに上乗せされます。

リスクを避け、大きく増やせる可能性を高めるためのポイントは大きく以下の2つです。

詳しくは「変額保険とは?活用のメリット、リスクと対処法・選び方のポイント」をご覧ください。

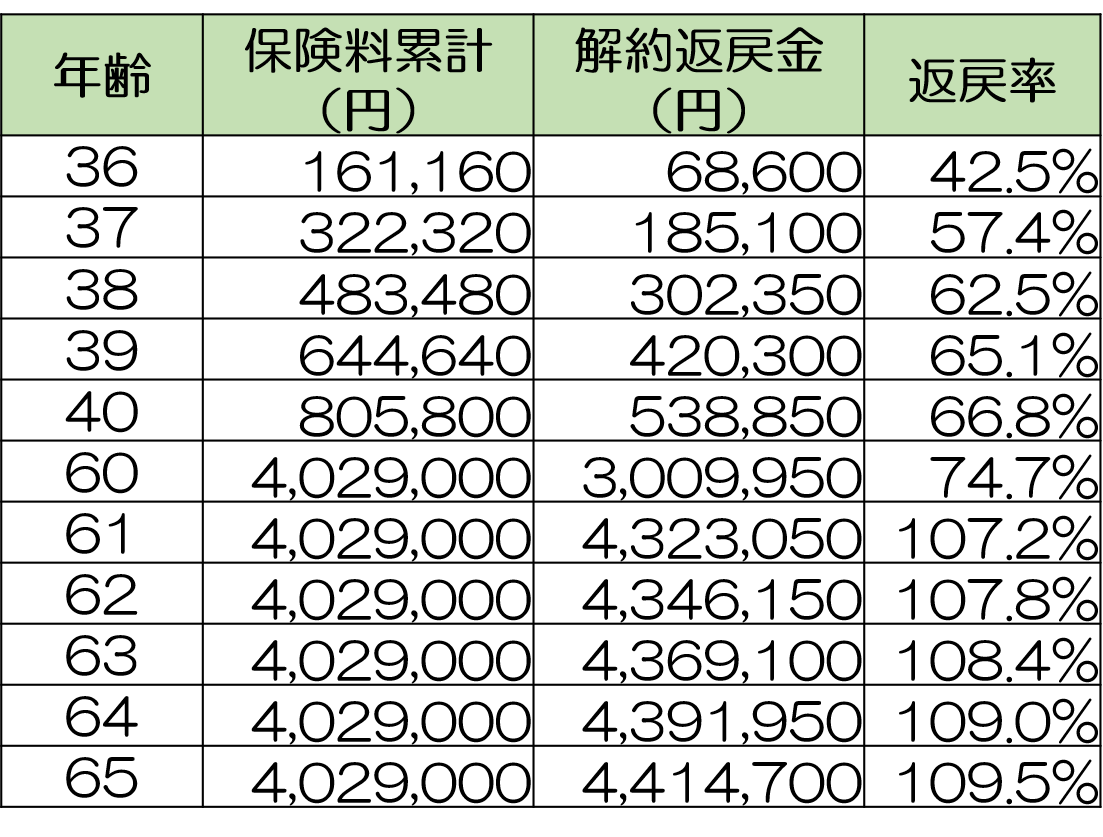

低解約返戻金型終身保険とは、保険料払込期間に解約した場合に受け取れる返戻金の額を低く設定することにより、保険料をおさえたタイプの終身保険のことです。

逆に保険料の払込期間が終わると、それまでに支払った額以上の解約返戻金を受け取ることができます。

E社の商品(2021年3月時点)を参考に、低解約返戻金型終身保険(円建て)の例をみていきましょう。契約の条件を以下の通りとします。

この場合の返戻金・返戻率はそれぞれ以下の通りです。

これまでに紹介したドル建て終身保険や変額保険などと比較すると返戻率が著しく低いので、これから先に予想される物価上昇に耐えられるかという問題があります。貯蓄が目的なら他の保険の方が適しているといえるでしょう。

貯蓄型保険にはさまざまな種類があります。

外貨建てのものや投資の実績によって受け取れる保険金額が大きく変動するものなど、特徴もそれぞれ異なります。

この記事では貯蓄性が特に高いものを中心に紹介しているので、貯蓄型保険の例にどんなものがあるか把握するのに参考にしていただければ幸いです。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

近年会社に属さず、独立という選択をする人が増えてきています。 IT関連という原価の掛かりづらいの職種の幅が広がり、需要の増加と共に、個人事業主向けのプラットフォームも増えてきたのが大きな要因と言えるでしょう。 個人事業主は会社員と違い、誰も自分

若い時に生命保険へ加入するのと比べて、50代になると、生命保険が必要となる期間も短くなりますし、保険料も高くなります。 そのため、50代の方は、新たに生命保険に加入したり、今ある保険を切り替えたりすることに疑問や不安を感じることが多いと思います。

生命保険には複数の種類があり、どんな目的で加入するかによって選ぶべきものが異なります。 しかし、どの種類の保険がどのような場合に向いているのかは保険の名前からは分かりません。しかも、保険会社によっても中身が微妙に異なっています。 そのため、どれ

死亡保険は大きく分けると、終身保険に代表されるような「貯蓄型」のものと、定期保険とも呼ばれる「掛け捨て型」のものが存在します。多くの人は、解約時に解約返戻金が戻ってくる貯蓄型の方がお得で、掛け捨て型は保険のお世話にならなかった際に払い損になるからもったいな

被保険者が亡くなった際に、遺族などに対し死亡保険金が給付されるのが生命保険です。 ただ一口に生命保険と言っても、加入する人の目的は「死亡保障」「積立」などそれぞれで、ニーズに合わせていくつかの種類があります。 そのため加入する際は、最もニーズに

貯蓄型保険とは、万が一の際の保険の機能を持ちつつ同時に将来に備えた貯蓄もできる保険商品をさした言葉です。 定期預金では、金利がせいぜい0.01%~0.02%(「定期預金比較 | 価格.com」 )でお金が貯まりにくい一方、貯蓄性が高い保険も多いので、

終身保険で貯蓄をする方法がありますが、マイナス金利政策の影響で、せっかくお金を支払ってもあまりお金が貯まらない商品が増えてしまいました。 そんな中、これまで終身保険の活用法で鉄板とされてきたノウハウが、揺らぎつつあります。 貯蓄目的で終身保険を

近年会社に所属せず、フリーランスで働く方が増えています。 時間を自由に使い、自分の力を活かした仕事ができる点はフリーランスのメリットですが、万が一のことがあった場合の社会保障が充実しておらず不安に思っている方も多いのではないでしょうか。 ここで

高額な住宅ローンを組むときに「ローンの支払い途中に一家の大黒柱に万が一のことがあったら…」と心配される方は多いのではないでしょうか。 ただ実際には遺された家族が住宅ローンの返済に苦しむ、といったケースは少ない筈です。 住宅ローンの契約をするにあ

「生命保険に入らなければ」と何となく思っても、そもそも本当に保険が必要なのかすら、なかなかイメージできないものだと思います。 また、どんな種類の保険に加入すればよいか、保険会社はどこがいいのか、保険金をいくらにすれば良いのか、などなど、よく分からない