次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

インターネットの記事などのなかには、時折、「個人年金保険には入るな」という意見が見受けられます。

その理由として挙げられるのは「個人年金保険の利率がよくない」「ほかに、もっと貯蓄性の高い選択肢がある」などです。

しかし、それは本当でしょうか。結論としては、個人年金保険は有効な金融商品の一つではありますが、人によって向き不向きがあるということです。

この記事は、「個人年金には入るな」という意見が正しいか検証した上で、どんな人に個人年金保険が向いているか、向いていないか、お伝えします。契約するか迷っている方は、ぜひ参考にして下さい。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

個人年金保険に入るなという意見の根拠の一つとして、まず、「利率が悪くて自分で運用した方がまし」という意見があります。

しかし、結論から述べると、個人年金の利率は決して悪くはありません。

また、あとでお伝えする節税効果も含めて考えると、実質的な金利はさらに高くなります。

確かに、「外貨建て個人年金保険」には後でお伝えするように為替リスクがあるなどもありますが、長期的にみたリスク分散の方法もあるので、あわせておぼえておいていただきたいところです。

ここでは以下にあげる3つの個人年金のタイプごとに、具体的な契約例を用いてどのくらいの利率があるのか紹介します。

名前の通り円によって運用が行われるタイプの個人年金です。

どのくらいの利率があるのか、参考としてA生命の円建て個人年金の契約例(2021年3月時点)をご覧ください。

契約の条件を以下の通りとします。

「確定年金(10年)」とは、10年の間、必ず年金を受け取り続けることできるという意味です。

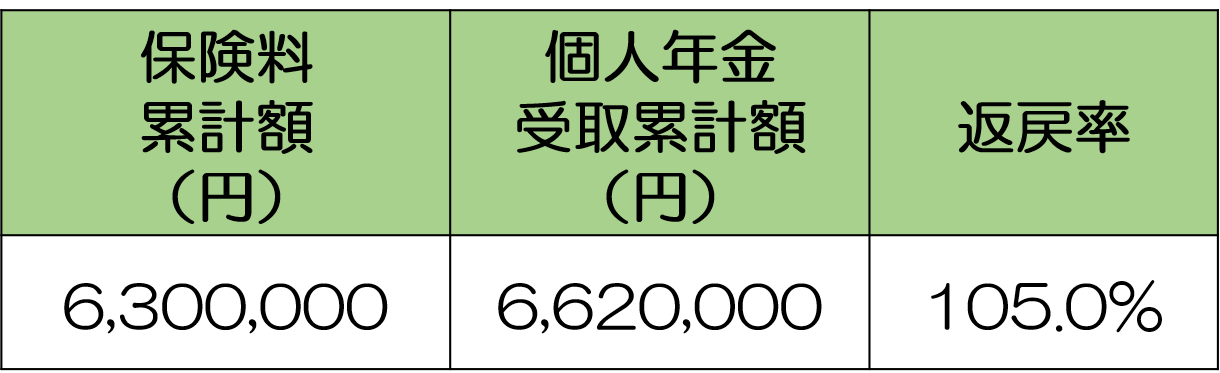

この場合の保険料累計額・個人年金受取累計額・返戻率は以下の通りです。

この契約例では、保険料の総額(6,300,000円)より約32万円多い662万円もの年金を受け取れています。

返戻率も105.0%と決して悪くはなく、利率が0.01~0.02%ほどしかない定期預金と比べても断然利率がよいことがわかるでしょう。

さらに、これから紹介する外貨建て・変額の個人年金はさらに利率がよくなっています。

外貨建て個人年金とは、名前の通り資金の運用に円ではなく外貨を利用するタイプの個人年金です。

国内の低金利政策が続き利率が下がってしまっている円と比べると、外貨の利率は断然高くなっています。

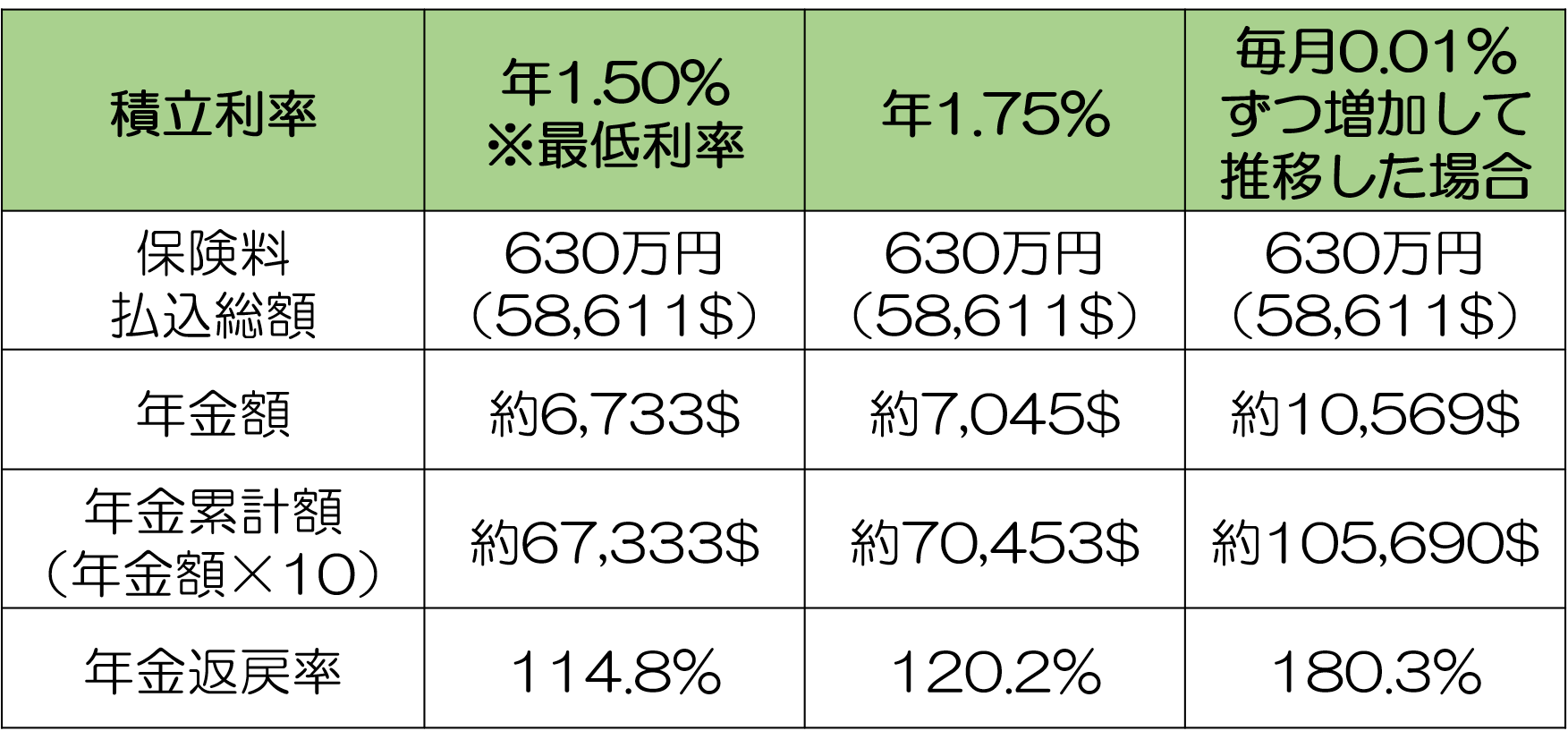

B生命の米ドル建て個人年金保険の契約例(2021年3月時点)をご覧ください。

契約の条件は以下の通りです。為替のレートは、1米ドル107.49円でずっと推移するものと想定します。

※保険料の支払いは円で行いますが、それが米ドルに換金されて積み立てられます。

年金の種類は10年の確定年金で、65歳からの10年の間、必ず年金を受け取り続けることができます。

この商品で受け取れる年金額は、以下の通り積立利率により異なります。

積立利率とは、一言でいうと資金運用の実績によって変動する金利のことです。

最低利率と言われる最低限保障される積立利率でも返戻率が114.8%、この表でまとめた積立利率の中で最も高い場合では返戻率が180%超となっています。

ただし、外貨建ての保険商品には為替の状況によっては損をするリスクがないわけではありません。

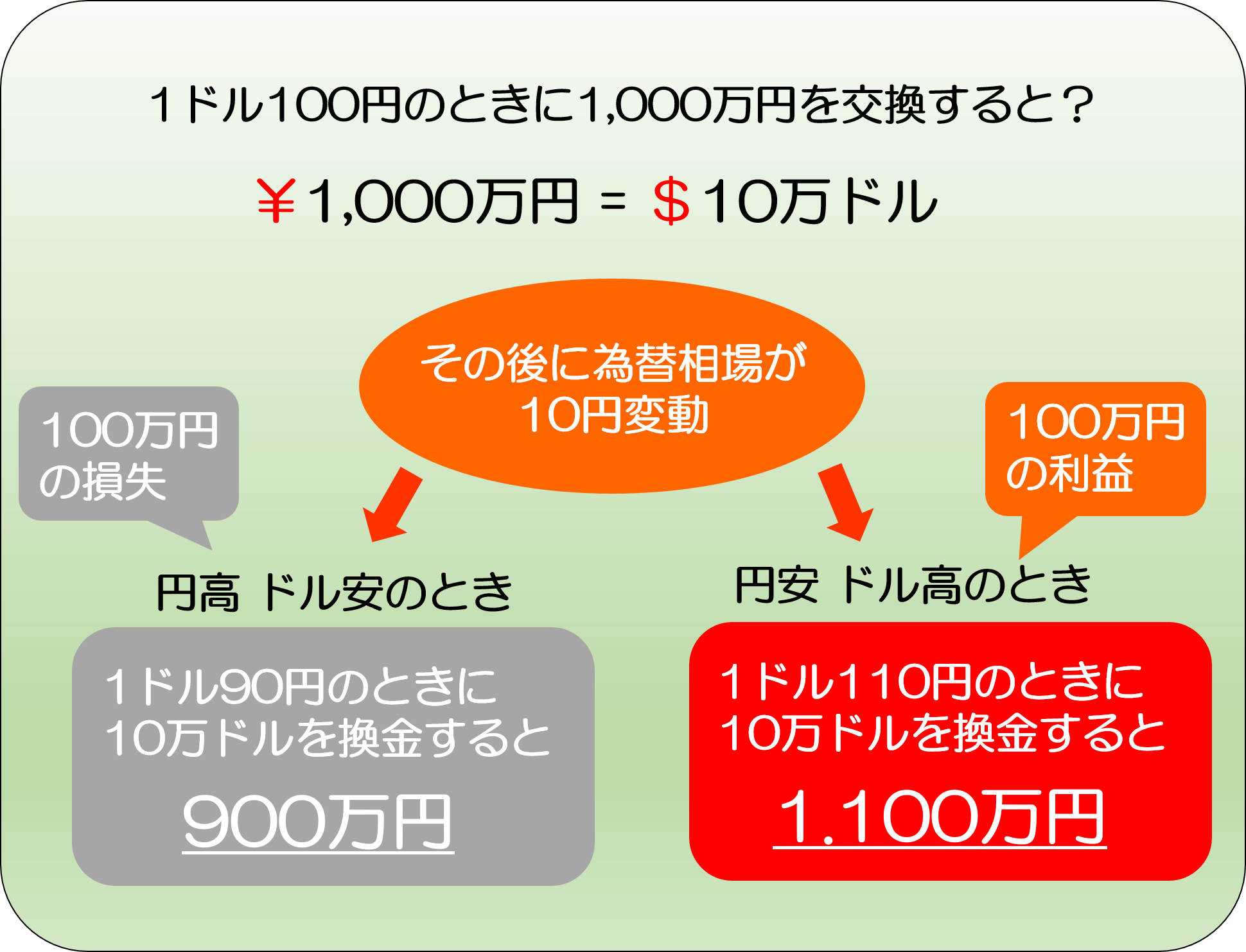

一例として、ドルと日本円の以下為替イメージをご覧ください。

ご覧のように、為替の状況によって受け取れる額に差が生じています。

加入後に円高ドル安がすすめば、受け取れる年金額が少なくなる可能性もあります。

ただし個人年金保険の場合、リスクはかなり緩和されます。

たとえば、上で紹介したB生命の商品の場合、保険料はその時々の為替レートで米ドルに換金して支払うので、円高ドル安の月も、円安ドル高の月も、そのつど、保険料の額(15,000円)に応じた米ドルを積み立てていくことになります。

長い期間にわたって払込を続けること自体が、リスクの分散になるのです。

また、為替レート自体は日々変動するので、為替が回復するまで(この例では1ドル100円より円安が進むまで)、円に交換するのを待つことによりリスクを軽減することも可能です。

さらに、ドル建ての個人年金自体の利率がよいので、その点からも、円高ドル安の損失がある程度カバーされます。

変額個人年金保険とは、国内外の株式・債券などによる保険会社の資金運用の実績によって、受け取れる年金額が変動するタイプです。

運用の対象は、加入者自身で選びます。

C生命の変額個人年金(2021年3月時点)をご覧ください。

契約の条件を以下の通りとします。

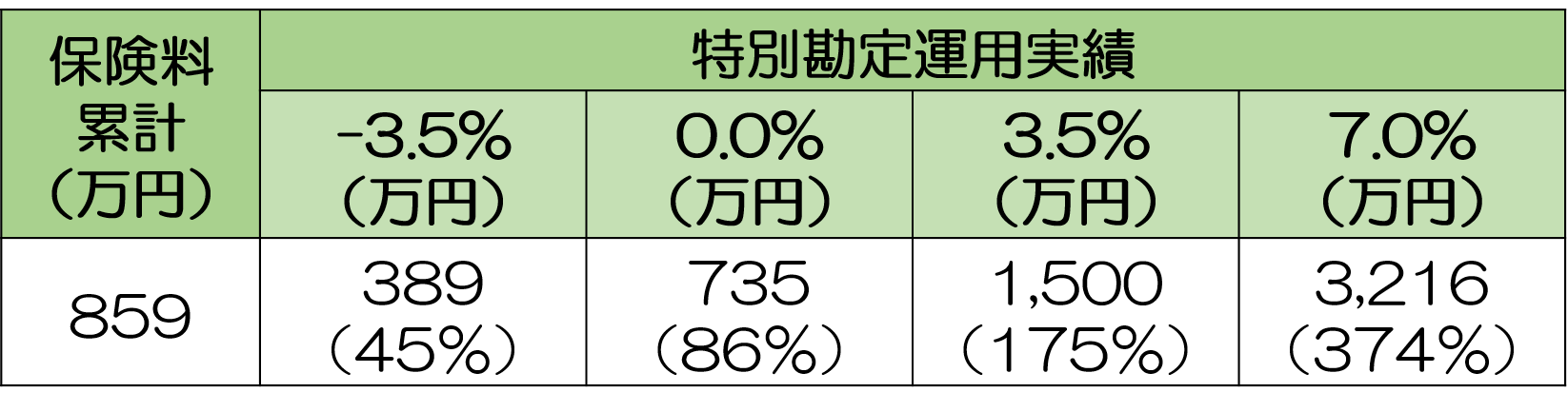

こちらの保険商品において、受け取れる年金額の累計は、以下の通り運用の状況(特別勘定運用実績)によって変わります。

【運用状況ごとの年金累計額】

※1万円未満の端数は切り捨て分かりやすく表示しています。

表にまとめてあるように、運用実績によって年金額に大幅な差が生じています。

まとめた中でみると、運用実績が0%以下の場合は元本を割ってしまっていますが、3.5%なら返戻率が175%に、7.0%なら374%にもなっています。

変額個人年金保険は、保険会社による資金の運用実績によって受け取れる額が大きく変わる投資性の高い商品です。

ただし、きちんと実績を積み上げている商品をえらぶことでそのリスクを大幅に軽減することができます。

また長期運用を前提とした商品なので、経済状況によっては利率が悪くなることもあれば、さらに良くなることもあるので、短期的にみて一喜一憂せず、長い目でみる必要があります。

変額保険のリスクやその軽減方法についての詳細は「変額保険とは?メリット・リスクと活用のポイント」でまとめております。

個人年金保険は、保険料が所得控除の対象でもあり、所得税・住民税の節税になります。

なので、この分も含めると利率はさらに高くなります。

個人年金保険料控除・一般生命保険料控除ともに、所得税の控除を最大40,000円まで、住民税の控除を最大28,000円まで受けることができます。

毎年、この控除を受けられるわけですから、個人年金の利率について考えるときには、一緒に検討にいれるべきです。

なお個人年金控除や生命保険料控除の詳細について知りたい方は「生命保険料控除制度|控除のしくみと対象となる保険と注意点」をご覧ください。

紹介したように、個人年金の利率は決して悪くありませんが、必ずしも全ての人におすすめできる保険商品というわけではありません。

向かないのは、以下のいずれかに当てはまる方です。

1つずつ簡単に解説します。

個人年金保険は20年程度の長期運用を前提とし、老後に備えるための保険商品です。

年金の支払いが開始される前に解約した場合、解約返戻金を受け取ることができるものの一定期間保険料を納めていないと元本割れしてしまいます。

たとえば例に挙げたB生命の外貨建て個人年金の契約例では、1米ドル約107円でかつ利率が年1.50%のまま推移を続けた場合、解約返戻率が100%以上となるのは契約から約29年目です。

それ以前に解約すると、元本割れをおこすことになります。

そのため長期的な積み立てを望まない方、また保険料の支払い継続が難しいと思われる方には個人年金はむいていません。

老後のためにお金を確保する方法として、個人年金以外にも、投資信託や株式、個人型確定拠出年金(iDeCo)があります。

投資スキルが高い方であれば、株式などによりここで紹介した外貨建て個人年金や変額個人年金以上にお金を貯蓄することもできるでしょう。

なお、投資スキルに関係ないものとして、中小企業の経営者や個人事業主の方であれば小規模企業共済があります。これは掛金全額が所得控除になり、かつ、お金が増えるものです。

「個人年金には入るな」という意見が一部にはありますが、紹介したように個人年金の利率は悪くありませんし、生命保険料控除・個人年金保険料控除を受けることもできます。

長期での運用を避けたい方や、投資スキルが高いなどで、ここで紹介した以上の利率の高い選択肢を他に用意できる方以外であれば、老後の生活費を確保する方法として検討してみてもよいでしょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険を資産運用に活用する人が増えてきたことで、保険商品にも大きな変化がありました。 変額保険や外貨建て保険等、多少のリスクがあっても運用次第では大きなリターンが得られる「投資型」の保険が増えてきたのです。 しかし、そんな投資型の保険に興味が

定額個人年金保険で老後の資産形成を行うためのポイントと選び方

定額個人年金保険は、リスクを取らずに確実な貯蓄をしたい方のための保険です。 支払った保険料を保険会社が運用し、将来は支払った保険料よりも受け取る年金額が増えて戻ってきます。 現在の日本社会では、少子化と超高齢化が凄まじいスピードで進んでいます。

個人年金保険とはどんなもの?契約前に知っておきたい内容まとめ

少子高齢化がすすみ老後の不安が大きくなるなか、注目されている資金運用の方法の1つが個人年金保険です。 この記事では、個人年金保険がどういった保険商品かという概要から、よく比較されるiDeCoとの違いなど、契約前に知っておきたいことをまとめて解説してい

近年、いわゆる「老後2,000万円問題」など、年金に関するニュースが増え、個人で老後資金を貯める手段が注目されています。 その中でも比較的昔からあり、知名度が高いのが個人年金保険です。 しかし、最近ではiDecoをはじめとして、他にも様々な制度

個人年金保険は、「保険」という名前が付いていますが、貯蓄目的の金融商品です。 保険料を支払い続け、老後に保険料総額より多くのお金を年金として受け取れます。また、保険料が所得控除の対象となっているので、老後の生活資金を積み立てる手段として人気があります

個人年金保険は、貯蓄性が求められる保険商品の1つなので、実際に利率がどのくらいあって、どのくらいお金が増えるのか気になる方が多いのではないでしょうか。 ここでは以下個人年金の3つの種類ごとに、それぞれ利率がどれくらいあるか、チェックしておきたいポイン

昨今、公的年金だけでは老後のゆとりある生活には足りないということが言われています。 老後の資産形成を自力で行うという人も増えてきており、将来への積立ができる金融商品への関心が強くなってきている方も多いのではないでしょうか。 自力での資産形成に用

老後の生活費の助けとなる個人年金保険が注目されています。 ただ一口に個人年金保険といってもいくつかの種類があったり類似の商品があったりします。 そのため、そもそも個人年金保険はおすすめの商品なのか、どれがおすすめなのか分からない方も多いことでし

個人年金は毎月お金を積立てていくイメージがありますが、もし今、現金があるならば一括で支払いたいという人もいるでしょう。そうすると一括で払ったらお得なのか疑問ですよね。 結論からお伝えすると一括で支払うとお得になります。個人年金に限らず、生命保険全般で

高齢化社会となり、公的な年金だけで老後を快適に暮らせるのか、不安に思っている方は多いのではないでしょうか。 そんななかで、公的な年金以外に私的年金と呼ばれる制度も登場しています。 ここでは老後の生活を豊かにしてくれる可能性がある私的年金・個人年