中小企業が従業員の退職金を準備するのに、最もよく利用されている制度が、中小企業退職金共済(中退共)です。

中小企業が従業員一人ひとりのために毎月、一定額を積み立ててあげるものです。

掛金が全額損金になる上、加入年数が長いほど、よりお得に積立ができます。

ただし、若干の注意点があり、会社の事情によっては向いていないこともあるので、注意が必要です。

そこで今回は、中小企業退職金共済のメリットと注意点について、分かりやすくお伝えします。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.中小企業退職金共済とは

実はデメリットも多い!?中小企業退職金共済で退職金を準備するメリットと注意点

中小企業退職金共済は、国の制度で、中小企業が、従業員一人ひとりのために毎月掛金を支払って、退職金を積み立ててあげるものです。

高齢化社会の中で、退職金は、従業員のリタイア後の生活資金として重要なものの一つです。そこで、中小企業が簡単に退職金制度を導入できるようにするための制度です。

そのために、税金が安くなる、国から資金援助が得られるなど、様々な特典が認められています。

1.1.加入資格|中小企業ならほぼ加入できる

まず、加入資格についてお伝えします。

加入資格は、資本金・出資金の額か、従業員数のどちらかの基準をみたすことです。

以下の通り、ほとんどの中小企業が加入できると言って良いでしょう。個人事業主や医療法人等も加入できます。

加入後に資格が失われた場合、共済をやめなければなりません。

ただし、それまでに積み立てたお金は、国の他の退職金積立の制度(企業型確定拠出年金(401K)等)へと移すことが認められています。

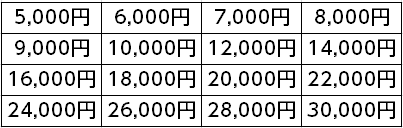

1.2.掛金は月5,000円~3万円

月々の一人あたりの掛金は、以下の16段階の中から自由に設定できます。

なお、労働時間が週30時間未満のパート・アルバイト等については、2,000円、3,000円、4,000円にすることもできます。

掛金の額は加入後に増額できます。しかし、減額となると非常にめんどうです。後でお伝えします。

1.1.3.加入申込の手続

加入の申込は、取引のある金融機関や、委託事業主団体(商工会議所、TKC等)を通じて行います。

加入申込書もそこにあります。

申込をすると「共済手帳」が交付されます。

1.1.4.退職金は会社を通さず従業員に支払われる

退職金は、会社を介さず、直接従業員に支払われます。

手続は、会社が従業員に「共済手帳」を交付し、従業員が「共済手帳」の中にある請求書を使い、中退共本部に直接請求することになっています。

2.中小企業退職金共済の4つのメリット

中小企業退職金共済でお金を積み立てると、以下の4つの点でメリットがあります。

- 掛金が全額損金になる

- 国が掛金の一部を助成してくれる

- 掛金総額を超える額を積み立てられる

- 退職金以外の福利厚生サービスも提供できる

2.1.掛金が全額損金になる

中小企業退職金共済の掛金は、全額が損金になります。

たとえば、従業員10人に月額1万円ずつ30年間かけた場合、法人実効税率30%とすると、法人税を総額1,080万円節税できます。

2.2.国が掛金の一部を助成してくれる

会社が新規加入した場合、加入の4ヶ月目~12ヶ月目までの9か月間、掛金の1/2を助成してもらえます。これは、掛金の4.5か月分にあたるお金です。

また、掛金を増額した場合も、1年間にわたって掛金の1/3を助成してもらえます。増額分を4ヶ月分助成してもらえるということです。

国の助成以外にも、市区町村等で独自に、中小企業退職金共済制度の掛金の補助を行っているところもあります。詳しくは補助を行っている自治体の一覧をご覧ください。

2.3.掛金総額を超える額を積み立てられる

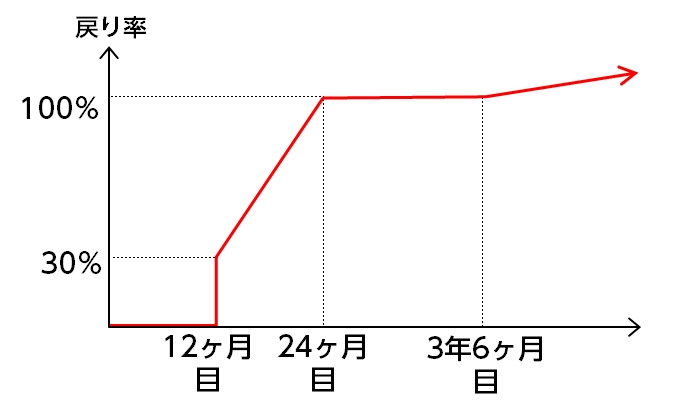

加入して24ヶ月目以降、掛金総額の100%を受け取れます。

そして、3年6ヶ月を超えると、掛金総額より多くの額の退職金を積み立てられます。

ただし、最初の12ヶ月間は退職金はありません。また、12ヶ月後~24ヶ月目だと、掛金総額より少ない額しか積み立てられません。

あくまである程度長く働いてもらうことが前提なのです。

2.4.各種割引等、福利厚生サービスも提供できる

中小企業退職金共済は、退職金の積立以外にも、福利厚生を充実させるのに役立ちます。

加入事業者の従業員は、共済本部が提携しているホテルやレジャー施設等を割引料金で利用できます(中退共提携割引サービスのご案内)。

こういった福利厚生は、中小企業が単独で用意するには費用がかかるものです。しかし、中小企業退職金共済に加入すれば、退職金の積立のついでに、コストをかけずに福利厚生サービスを提供できるのです。

3.中小企業退職金共済の注意点

ここまで中小企業退職金共済のメリットをお伝えしてきましたが、中小企業退職金共済もパーフェクトではありません。

最低限押さえておきたい注意点が3つありますので、お伝えしておきます。

- 掛金は従業員個人に紐づけされる

- 掛金の減額がめんどう

- 死亡退職金の準備にはいまいち

3.1.掛金は従業員個人に紐づけされる

中小企業退職金共済の掛金は、いったん支払われたら会社から切り離され、その従業員個人に紐づけされます。

たとえば、従業員が24ヶ月未満で退職して掛金総額を下回る額しか支給されない場合でも、差額は会社に戻ってきません。

また、従業員を懲戒解雇した場合、会社は退職金の減額を請求することはできますが(厚生労働大臣による「認定」が必要)、減額した分の額は会社に戻ってきません。

なお、従業員は、退職後の新たな勤務先が中小企業退職金共済に加入していれば、掛金をそちらに引き継いでもらうことができます。

3.2.掛金の減額がめんどう

加入後に掛金を減額するには、以下のいずれかが必要です。

- 従業員全員の同意を得る(署名または押印)

- 厚生労働大臣から、現在の掛金を支払い続けることが「著しく困難」だと認定してもらう

これらの条件はいずれも厳しいので、掛金の減額は事実上、きわめて難しいと言えます。

3.3.死亡退職金を準備できない

退職金の制度を作る場合、合わせて「死亡退職金」の制度も定めることが多いです。

これは、従業員の在職中に万一のことがあった時に遺族に支給するものです。

ところが、中小企業退職金共済の場合、十分な額の死亡退職金を用意できません。

たとえば、掛金月1万円で勤続2年後に亡くなった場合、死亡退職金は、それまで積み立てられた24万円しか準備できません。

ですので、在職中の死亡退職金を充実させたいのであれば、総合福祉団体定期保険や、業務災害補償保険といった、保険料が割安な掛け捨ての保険を併用する方法があります。

まとめ

中小企業退職金共済は、掛金が全額損金になって法人税の節税になる上、国からの助成も受けられ、しかもお金が増えていくという便利な制度です。

ただし、あくまで従業員の利益を重視した制度ですので、その点を考え、無理のない額で加入する必要があります。

また、在職中の死亡退職金は十分な額を準備できませんので、別途、他の掛け捨ての保険に加入することが考えられます。

これらのメリットと注意点を十分に理解した上で、自社に合った方法を考えていただきたいと思います。