※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険|会社のお金の問題解決に役立つ最新6つの活用法」をご覧ください。

中小企業の経営者の方は、決算が近づいてきて利益が出ていると、税金対策を考えるのではないでしょうか?

よく決算対策として活用されている方法の1つに、生命保険があります。

法人向けの生命保険の中には、保険料の一部を損金計上して税金を軽くでき、後で解約した時にお金が戻ってくるものがあるのです。

ただし、適切なものを選ばないと、最終的に損をしてしまうリスクがあります。

そこで、今日は、法人の決算対策での生命保険の活用法と注意点をお伝えします。なお、決算対策一般については『中小企業の決算対策|厳選重要10のテクニックと5つの落とし穴』をご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.保険料を損金算入して利益を圧縮する

法人で生命保険に加入するときに重要なのは、保険料を支払った時と、解約してお金を受け取る時の税務上の扱いです。

まず、保険料を支払うと一部を損金として計上できます。法人の生命保険が節税対策・決算対策に活用されている理由はこれです。

法人の生命保険には「全額損金タイプ」「1/2損金タイプ」「1/3損金タイプ」があります。そして、以下のように、損金算入されなかった分は資産として計上されていきます(詳しくは『法人保険と損金の関係|全額損金・1/2損金・1/3損金それぞれの活用法』をご覧ください)。

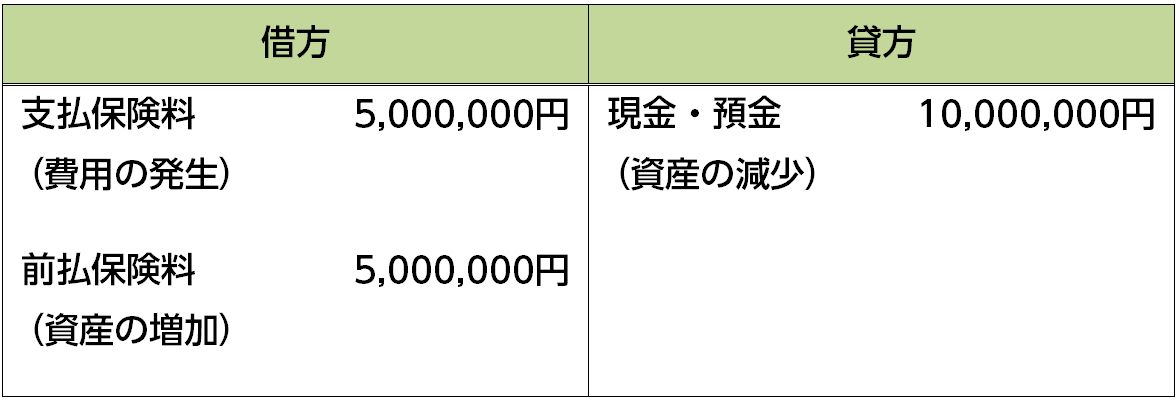

例えば、1/2損金タイプの「逓増定期保険」に加入して年間保険料1000万円を支払った場合、利益を500万円減らすことができます。なお、経理処理は以下のようになります。

そして、社長に万が一の事故が起こってしまった場合には、保険という保障でリスクがカバーされますし、将来の退職金等の資金を「解約返戻金」で準備することができます。

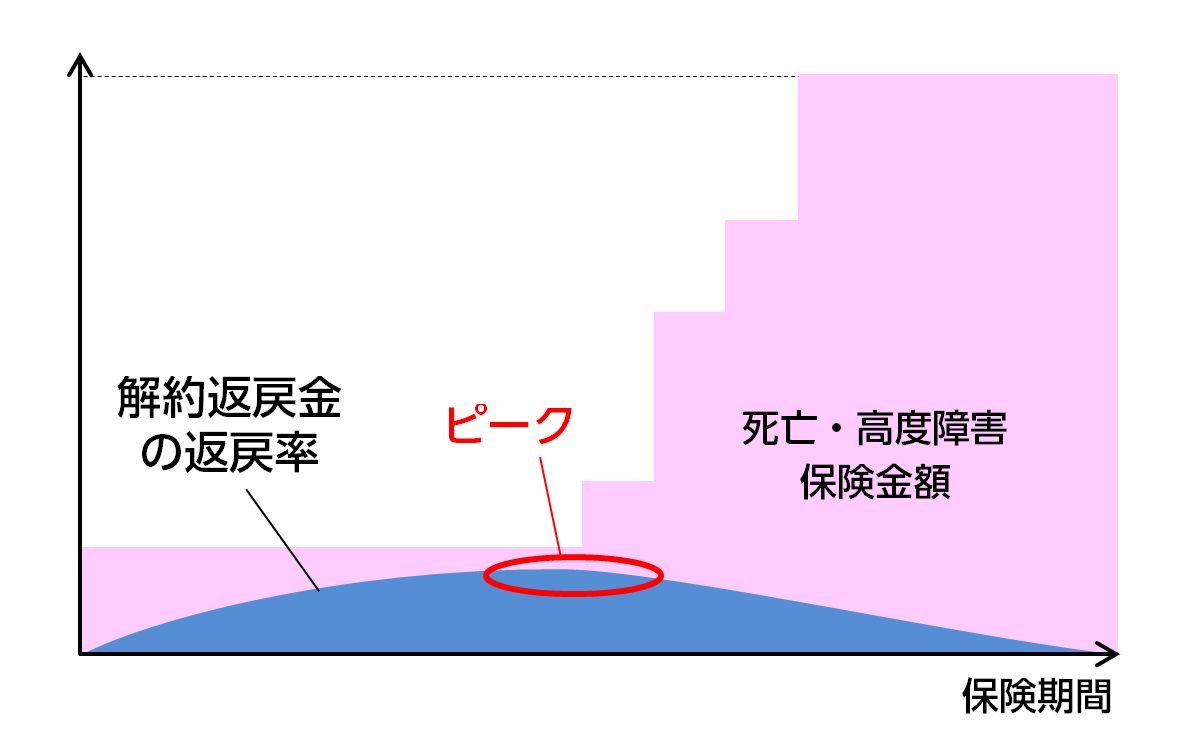

逓増定期保険についての詳細は『逓増定期保険で会社のキャッシュをより多く残す4つの活用法』をご覧ください。逓増定期保険は契約後、保険期間満了までに死亡保険金額が5倍まで増加していく保険です。

保険料はずっと一定で、保険期間の最初から、後の保険金が増加していく分まで多めに支払っていくことになります。その分、解約返戻金の返戻率が5年~15年の早い段階で高率になります。解約返戻金がピークを迎えたら解約して、そのお金を退職金の資金や新たな事業のための資金などに充てます。

2.生命保険での決算対策を考える際の注意点

生命保険は決算対策として有効ですが、とりあえず目先の税金を減らすためだけに加入するのはリスクが大きく、おすすめできません。

そこで、決算対策に生命保険を活用する上で是非とも知っておいていただきたい注意点をお伝えします。

2-1.保険料は無理なく支払い続けられる額にする

いったん生命保険に加入したら、翌期以降も保険料を支払うことを考えなければなりません。

保険料の支払いによって事業資金が圧迫されてしまったり、赤字になってしまったりするのでは本末転倒です。

しかも、解約返戻金の返戻率がピークに達するよりも早く解約すると損をしてしまいます。商品によりますが、数年で早期解約した場合、解約返戻金の返戻率が低く、ほとんど返ってこないケースもあります。

生命保険で決算対策をするときは、事業計画を立てて、無理なく支払い続けられる保険料を設定しましょう。

2-2.解約返戻金を受け取った時の使い道を考えておく

また、上でお伝えしたように、生命保険の解約返戻金には返戻率のピークがあります。したがって、ピークの時に解約することになるのですが、その際、解約返戻金を受け取ると、「解約返戻金額-保険料総額のうち資産計上分」の金額が雑収入として益金に算入されます。

たとえば、以下のような保険があったとします。

- 1/2損金の逓増定期保険

- 保険料:1,000万円/年

- 返戻率のピーク:10年後(返戻率100%・解約返戻金1億円)

この場合、保険料を支払うと1/2が損金算入、残り1/2が資産計上なので、10年後に解約返戻金1億円を受け取ると、

「解約返戻金額-保険料総額のうち資産計上分」=1億円-1,000万円×1/2×10年=5,000万円

が益金となります。

このままだと、その期の営業利益と合計した額に税金がかかってしまいます。なので、この額と同程度の損金を計上する必要があります。

たとえば、退職金や、新規事業の資金など、解約返戻金の使い道を用意しておく必要があります。

2-3.健康状態によっては加入できなかったり条件がついたりする

生命保険に加入する場合は審査が行われます。その中でも特に重要なのが、健康状態の審査です。

健康状態によっては加入できなかったり、保険料の割増や保険金額の削減等の条件が付いたりする可能性があります(なお、稀に、条件が付くことでかえって返戻率が高くなる商品もあります)。

審査は通常申込みから2週間くらいかかりますが、決算に間に合わせるには「申込手続」「健康状態の告知」「保険料の保険会社の口座への着金」の3つが完了していれば大丈夫です。

しかし、審査が翌期までかかって結局加入できなかったとなると、保険料の損金算入もなかったことにされてしまいます。なので、生命保険で決算対策をする場合にはできる限り余裕を持って準備したほうがいいでしょう。

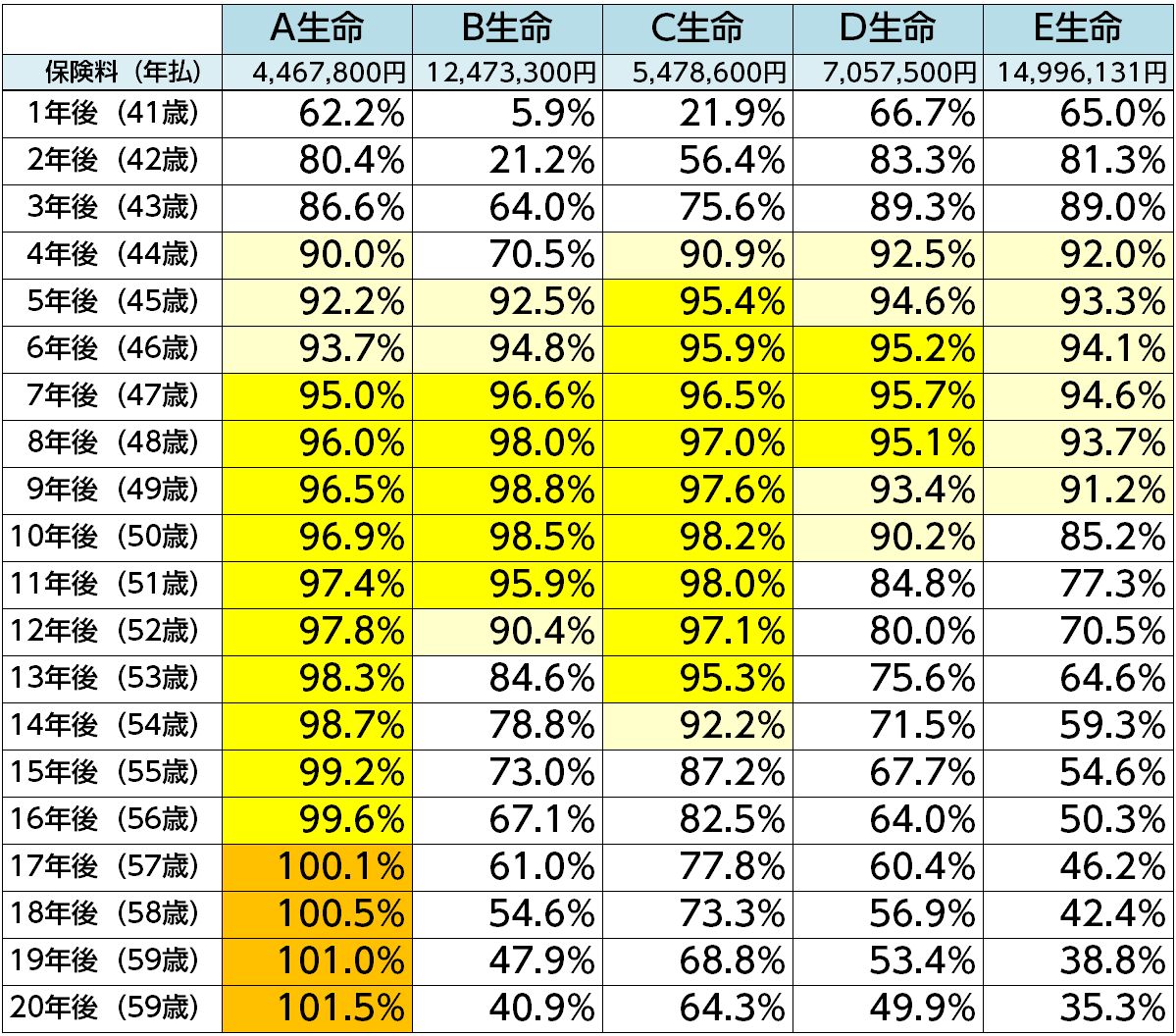

3.複数の商品から選択する

数多くの保険会社があり、生命保険の商品も無数にあります。商品により、同じ保障内容でも保険料や保険料が大きく違うケースがあります。少しでも条件の良い商品に加入をしたほうが賢明でしょう。

例えば以下のような違いがあります。

【例】逓増定期保険 40歳男性 保険金額1億円

目的によって適した保険も変わってくるので、複数の商品から会社にとって最良の商品を選択しましょう。

まとめ

利益が出たときにできるだけ節税はしたいものです。節税方法を幅広く検討して対策の1つとして生命保険をうまく活用したいものです。

決算対策をするために早急に検討をする場合、今回だけではなく来年以降のことも考えて検討しましょう。

そして複数の保険会社の商品を比較して1番いい商品を選択しましょう。