次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

終身保険で貯蓄をする方法がありますが、マイナス金利政策の影響で、せっかくお金を支払ってもあまりお金が貯まらない商品が増えてしまいました。

そんな中、これまで終身保険の活用法で鉄板とされてきたノウハウが、揺らぎつつあります。

貯蓄目的で終身保険を利用するのであれば、できるだけ効率的にお金が貯まる商品を選びたいものです。

そこで、この記事では、どんな終身保険であればお金が貯まりやすいか、リスクと対処法にも触れながら、比較して紹介しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

終身保険を使って効率的にお金を増やす方法は、大きく分けると以下の2つです。

つまり、これから積立を始める場合と、すでにまとまった額を持っている場合とで、おすすめする方法が違うということです。

以下、それぞれの方法と具体例を解説し、比較していきます。

まず、紹介するのは、毎月一定額ずつの保険料を支払うタイプの終身保険です。

積立型の金融商品を選ぶ際に、まず判断基準になるのは「死亡保障が必要かどうか」です。

資産運用もしつつ死亡保障もある程度必要だという場合は、終身保険を選ぶことになります。

これに対し、資産運用ができればよく死亡保障が不要というのであれば「個人年金保険」などがおすすめです。

では、毎月積み立てていく運用方法でのおすすめの終身保険を見ていきましょう。

現在、積立の効率が高いと考えられるのは、以下の2種類です。

なお、従来、低解約返戻金型終身保険が広く活用されてきました。今なお根強い人気があります。しかし、長引く日本政府のマイナス金利政策のため、現在(2021年3月時点)、円建ての終身保険は利回りが悪くなってしまっています。詳しくは「低解約返戻金型終身保険の活用法とメリット・デメリットの検証」をご覧ください。

以下、米ドル建て終身保険、変額終身保険のそれぞれについて説明します。

米ドル建て終身保険は、円建ての終身保険よりも利回りが良く、積立の効率が高いのが特徴です。

実際に、A生命の米ドル建て終身保険(2021年3月時点)のプランを以下の2パターンお伝えします。

なお、この保険は、保険料払込を終えた後の解約返戻金の返戻率を高くしている代わりに、保険料払込期間中、以下の注意点があります。

また、為替のレートはずっと1米ドル約110円で動かないものと仮定して計算します。(為替レートの変動の影響については後ほどお伝えします)。

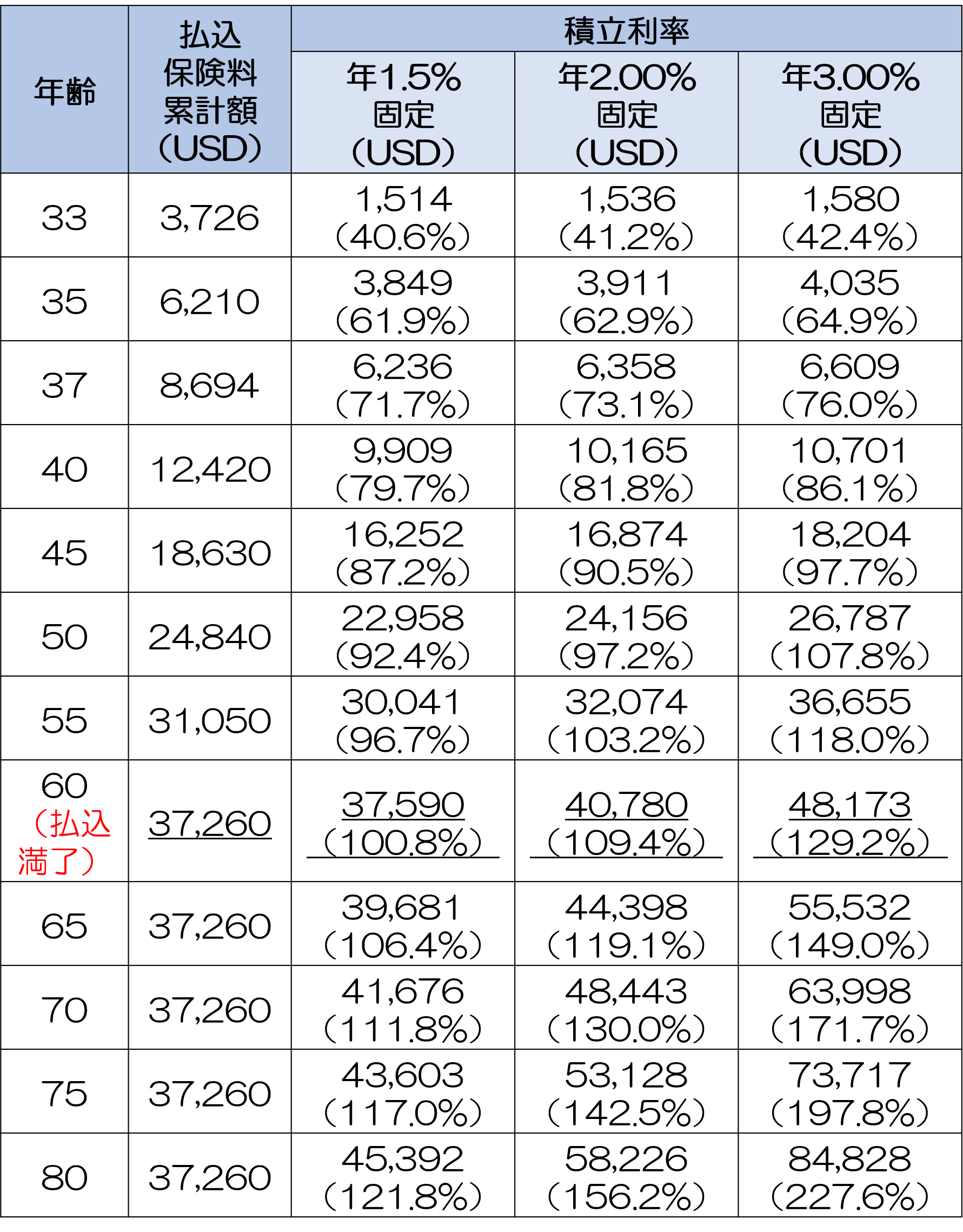

まず、老後の資金の積立に使うパターンです。

メジャーなのは、定年退職くらいの年齢(60歳~65歳頃)までに保険料を払い込み、その後、解約して解約返戻金を受け取るプランです。

【契約例】

このプランでの解約返戻金額・返戻率の推移は以下の通りです。

保険料の払込を終えた直後(30年後・60歳時)に、解約返戻金が最大129%に達し、その後も増えていきます。

65歳まで置いておけば最大で約150%となり、80歳まで置いておけば最大で2倍超となる計算になります。

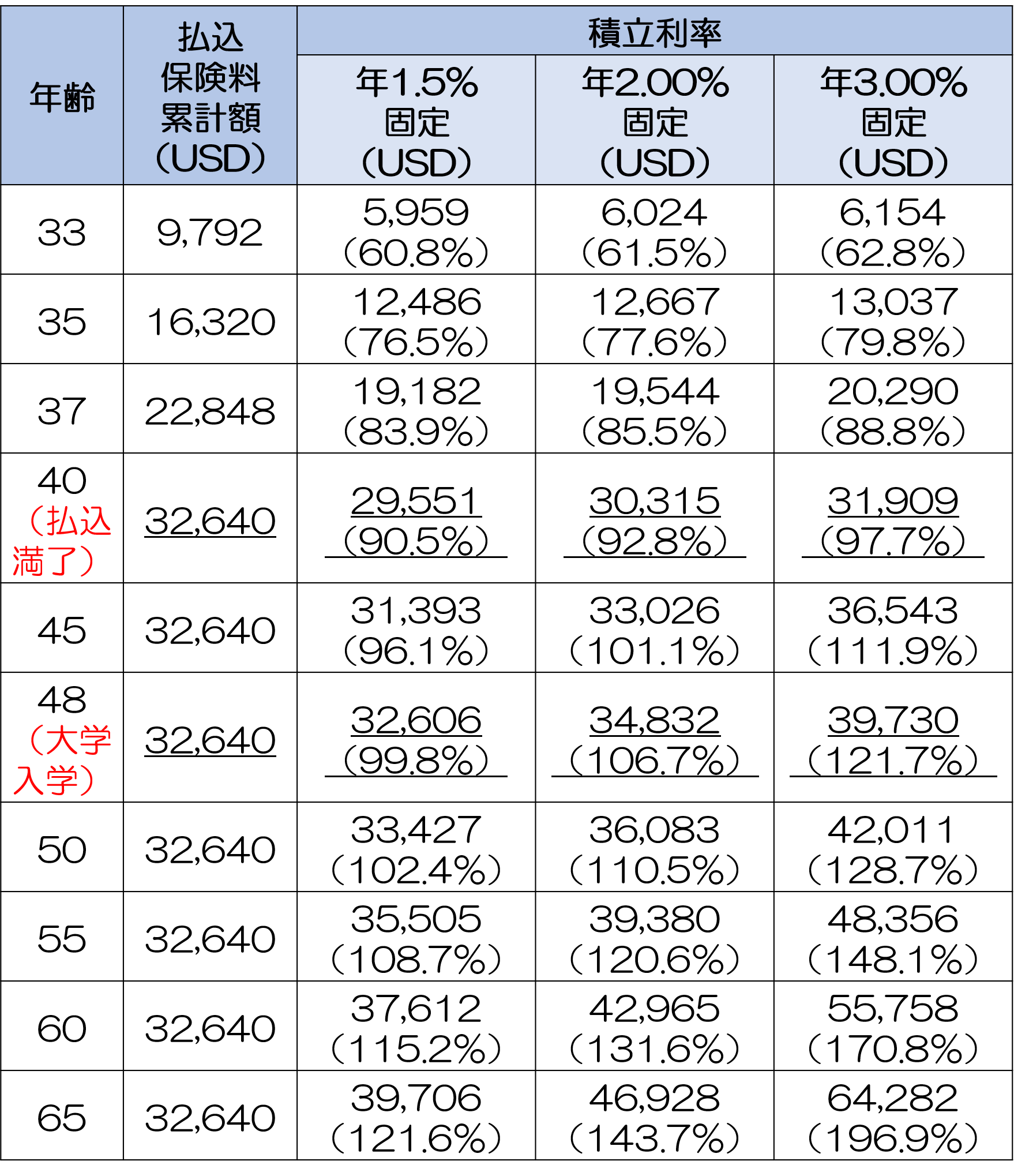

次に、子どもの学資の積立に使うパターンです。

従来は学資保険が人気がありましたが、現在、学資保険は利率が低いため、その代わりに米ドル建て終身保険を活用することが多くなっています。

最もポピュラーなプランは、10年間で保険料の払い込みを終え、その後、子どもが大学に入学する頃(加入から18年後~20年後)まで寝かせておいて増やすものです。

【契約例】

このプランでの解約返戻金額・返戻率の推移は以下の通りです。

18歳(大学入学時)には、解約返戻率が最大で120%を超えています。(60歳払込の場合、契約から20年経過後でも返戻率は最大約107%)

ここで挙げた2つのパターンを比べた場合、払込期間が60歳払込より10年間のパターンの方が、貯蓄性がはるかに高いことが分かります。

保険料の払込期間がより短い方が、貯蓄性が高くなるということです。

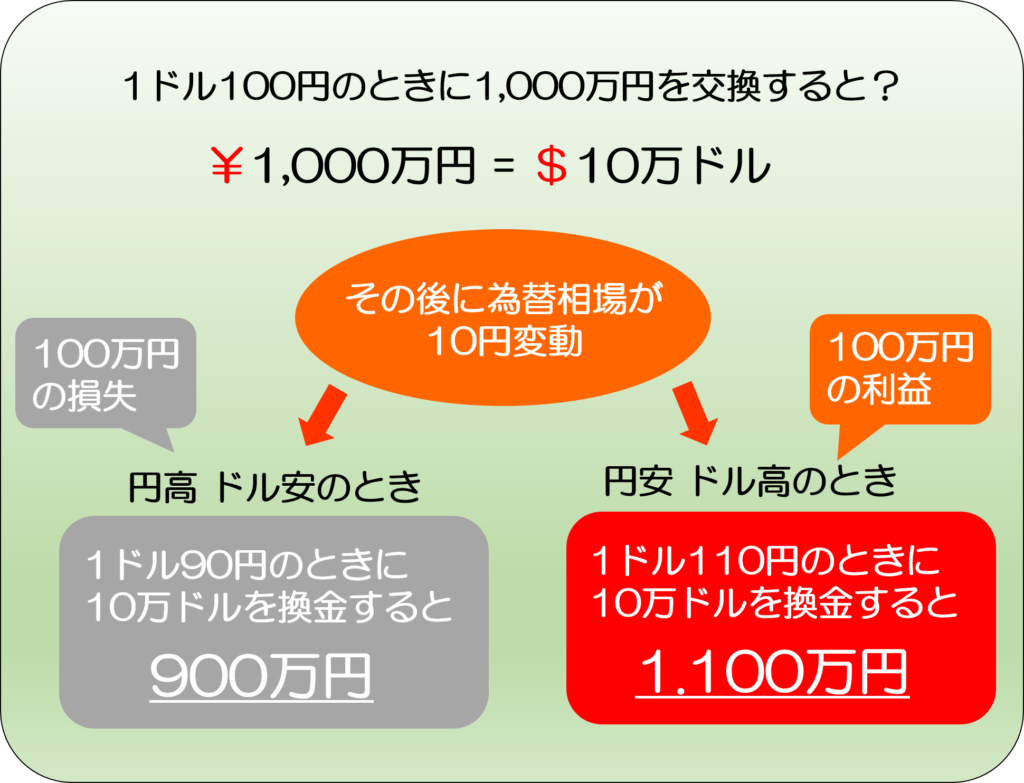

ただし、知っておかなければならないのは「為替リスク」です。

米ドル建て終身保険の為替リスクは、突き詰めて検証してみると、それほど怖いものではありません。また、対処も容易なものです。

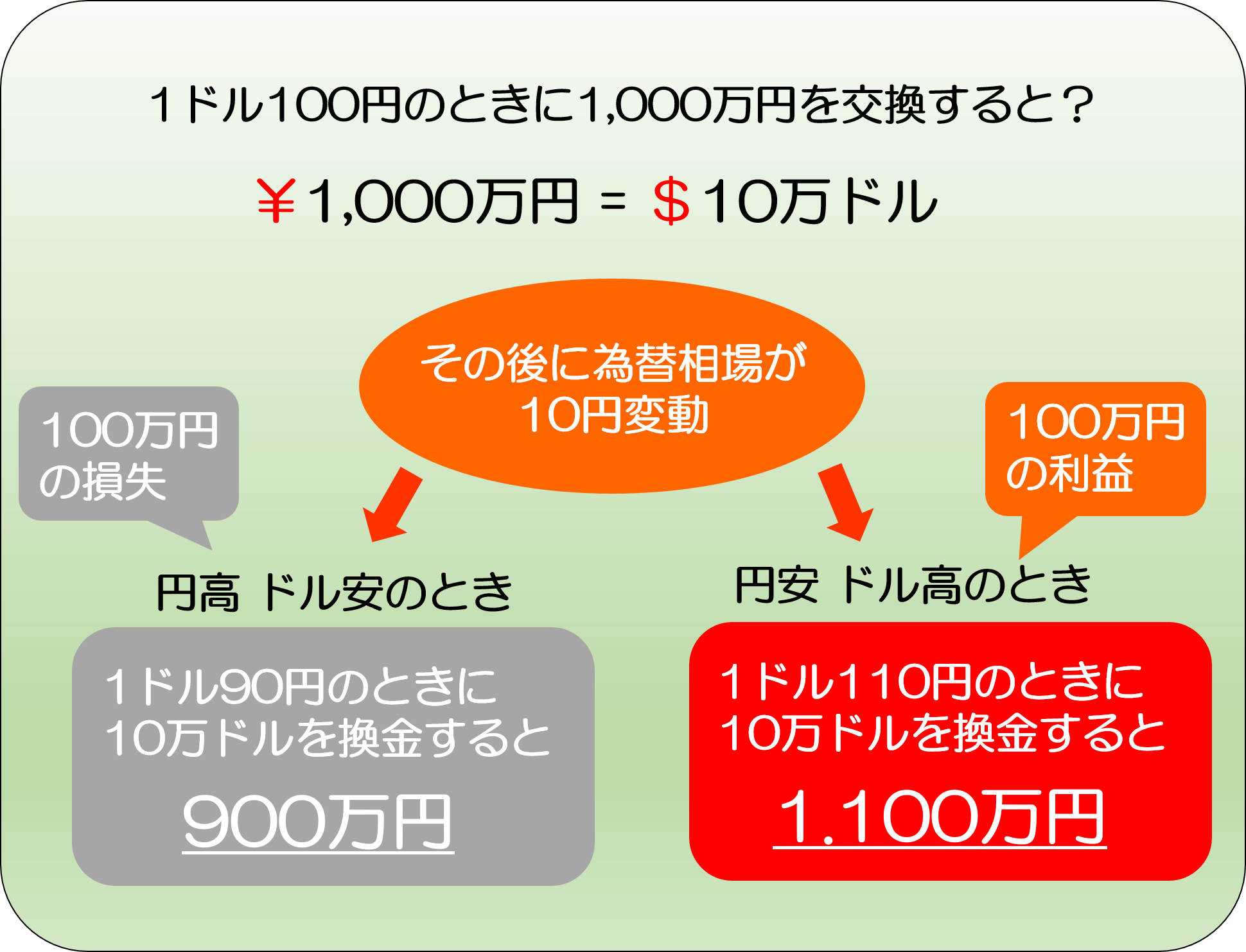

まず、為替リスクとはどんなものか説明します。

以下は、円を米ドルに換金し、後で再び日本円に換金し直す場合のイメージです。

円安ドル高になった後で日本円に換金し直すとお金が増えますが、円高ドル安になった後で換金すると減ります。

このように、為替リスクとは、円をドルに換金した後で「円高ドル安」になって、実質的に価値が目減りするリスクをさします。

なお、逆に「円安ドル高」になった場合は、ドルの価値(ドルを円換算した額)が上がり、得をします。したがって、円の価値が下がってインフレになった場合、有利にはたらく可能性が高いと言えます。

ここで気付いた方もいらっしゃると思いますが、これは、先ほどお伝えしたインフレリスクの逆です。

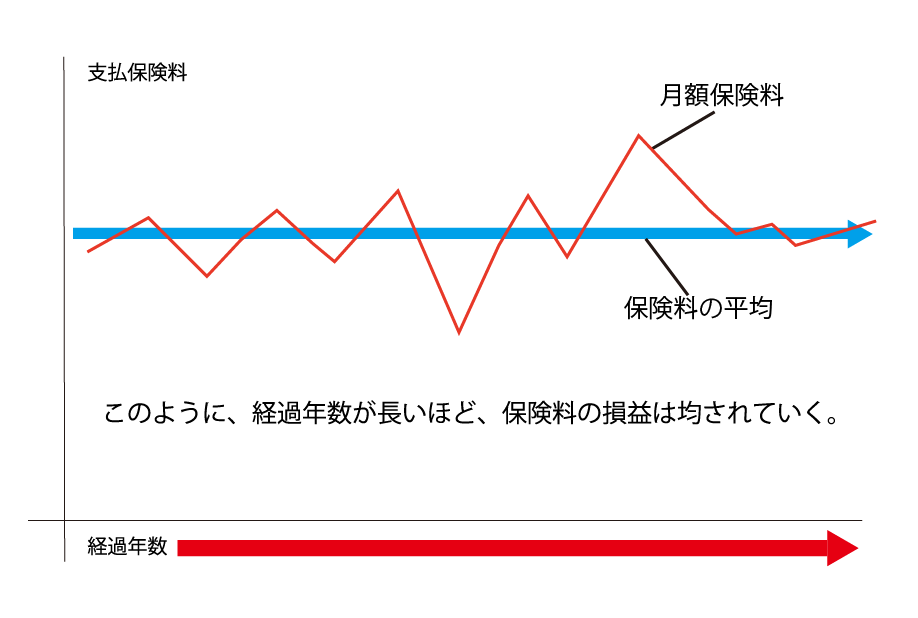

ただし、この意味での為替リスクは、保険料の支払期間を長くすることによって、為替リスクを大幅に軽減することができます。その意味では、そこまで危険度が高いものではないと言えます。

なぜなら、保険料をその時々のレートで円をドルに換金して払い込むからです。

つまり、円高ドル安の時は払い込む保険料(円)は安く、円安ドル高の時は保険料は高くなります。

たとえば、今回お伝えしているD生命のプランだと、毎月の保険料が151.25$ですので、払い込む金額(円)は、1$=110円(円安ドル高)の月は16,638円、1$=90円(円高ドル安)の月は13,613円になります。

長期間、毎年、あるいは毎月、一定の保険料を払い続ければ、リスクは分散されます。また、支払期間が長くなるほど効果が高くなっていきます。

しかも、米ドル建て終身保険は返戻率が高く、加入期間が長くなればなるほどドルが増えていくので、それによって、円高ドル安による元本の減少をカバーできる可能性が高くなっていきます。

したがって、真に恐れるべきリスクは、最後に解約してお金を受け取る時になって、為替相場がいきなり、それまでの平均よりも著しく円高ドル安になってしまうという事態です。

そのような極端な事態がどの程度発生しうるでしょうか。可能性はかなり低いと言えます。

また、そういう最悪のケースに陥ったとしても、最悪、為替相場が回復するまで待つか、あるいは、返戻率がさらに上がるまで待つ方法があります。

ただし、その場合、子どもの学資に使いたいかんじんの時にお金を引き出せません。これこそが、真に覚悟しておくべきリスクだと言えます。

為替のリスクの中身と対処法については、『為替リスクとは?運用方法で異なるリスクの中身と対処法』で詳しくお伝えしておりますので、ご覧ください。

このことからすれば、米ドル建て終身保険は、学資保険と比べて、積立の効率が高く、かつ、リスクが比較的低い方法と考えて良いと言えます。

以上、学資保険の他に、積立の効率が高く、かつリスクも低く対処可能なものがあることを考えると、学資保険に加入することはデメリットが大きいと言えます。

変額終身保険は、保険料の一部を運用するタイプのものです。

運用先を「特別勘定」と言い、複数の中から選ぶことができます。1つだけ選ぶことも、いくつか組み合わせたりすることができます。途中で「特別勘定」を変更することもできます。

特別勘定の運用実績が良ければ、お金を大きく増やすことができます。ただし、加入期間中にリーマンショックや、昨今のコロナショックのような大暴落が起こる可能性も捨てきれません。

そういったもしものリスクがあった場合でも回復を待てるよう、変額保険は短期ではなく、少なくとも15~20年の長期で運用するのがお勧めです。

また、変額保険の特徴として、「特別勘定」の運用実績によって利率が変わる分、市場全体が好景気になった際に起こるインフレに強いという側面を持っています。

「特別勘定」の運用実績によって金額が変わるものの中でも、死亡保険金には最低保証額が設定されています。

つまり、死亡保険金の場合は最低保証金額分は必ず受け取ることができ、さらに「特別勘定」の運用実績によっては金額が増える可能性があるということです。

また、他の保険に比べ、保険料が割安なのも変額保険の大きな特徴で、死亡保障が目的で加入する場合は、割安な生命保険として考えることができます。

このように、資産運用の観点で見るとハイリスクハイリターンですが、インフレに強い点や死亡保障が割安に備えられる点で、一般的な終身保険より有利と言えます。

これに対して、解約返戻金には最低保証がありません。

運用実績が良好であれば、解約返戻金の額が払い込んだ保険料総額を上回ることがあります。

しかし、運用実績が不調だと、解約返戻金額が保険料総額を下回るリスクがあります。

このように書くと、いかにも危ない商品のように感じられるかもしれません。

しかし、リスクへには対処法があり、それを守れば、リスクを抑え、資産を大きく増やせる可能性があります。

実際に、「保険の教科書」編集部でも、編集長を始めほとんどのメンバーが変額保険に加入しています。

ポイントは以下の2つです。

詳しくは「変額保険とは?活用のメリット、リスクと対処法・選び方のポイント」をご覧ください。

手元の預貯金など寝かせてあるまとまった資金を運用目的で活用できる終身保険は、一時払い終身保険です。

契約時に保険料の全額を一括で支払わなければならない終身保険です。大きく分けて、以下の2つのタイプがあります。

いずれにせよ、現在、活用するする余地があるとすれば、米ドル建ての商品です。ただし、2020年8月現在、以前と比べると利率が低くなってきています(それでも円建ての一時払い終身保険よりずっとマシですが…)。

以下、それぞれのタイプについて、C生命の商品の契約例(2020年8月現在)をもとに説明します。

一時払い終身保険の1つ目のタイプは、加入後、時間が経過するごとに解約返戻金が増えるタイプの一時払い終身保険です。

【契約例】※2021年3月時点

この契約において、年齢ごとの死亡保険金額、解約返戻率は以下の通りです。なお、積立利率は10年後に更新されますが、更新後も積立利率は変わらないと仮定します。

10年後(40歳の時)の解約返戻金の返戻率は115.3%となり、その後も置いておけばさらにお金が増えていきます。

| 年齢 | 保険金額 | 解約返戻金(米ドル) | 解約返戻率 |

| 31 | 92,210 | 81,500 | 89.6% |

| 32 | 93,540 | 83,880 | 92.2% |

| 33 | 94,890 | 86,300 | 94.9% |

| 34 | 96,250 | 88,780 | 97.6% |

| 35 | 97,640 | 91,320 | 100.4% |

| 36 | 99,050 | 93,930 | 103.3% |

| 37 | 100,470 | 96,570 | 106.2% |

| 38 | 101,920 | 99,280 | 109.2% |

| 39 | 103,390 | 102,050 | 112.2% |

| 40 | 104,880 | 104,880 | 115.3% |

| 45 | 107,200 | 105,620 | 116.1% |

| 50 | 109,580 | 109,580 | 120.5% |

| 55 | 112,020 | 110,360 | 121.3% |

| 60 | 114,500 | 114,500 | 125.9% |

| 65 | 117,040 | 115,310 | 126.8% |

加入してから5年後に解約返戻金の返戻率が100%に達し、その後も高くなっています。

一時払い終身保険の2つ目のタイプは、加入後、被保険者が生きている間、毎年一定額のお金を受け取り続けることができるタイプです。

【契約例】※2021年3月時点

この契約例では、最初に90,909.09$の保険料を支払うと、毎年約13.3万円(1,218$)を10年間(10回)にわたって受け取ることができます。

被保険者が亡くなった際の死亡保険金や、途中で解約した際の解約返戻金の額、および解約返戻率は以下の通りです。

10年後(50歳の時)に解約すると、最初に払い込んだ保険料の100%分がそのまま戻ってきます。

| 年齢 | 保険金額(米ドル) | 解約返戻金(米ドル) | 解約返戻率 |

| 31 | 90,900 | 80,330 | 88.3% |

| 32 | 90,900 | 81,500 | 89.6% |

| 33 | 90,900 | 82,680 | 90.9% |

| 34 | 90,900 | 83,850 | 92.2% |

| 35 | 90,900 | 85,020 | 93.5% |

| 36 | 90,900 | 86,200 | 94.8% |

| 37 | 90,900 | 87,380 | 96.1% |

| 38 | 90,900 | 88,550 | 97.4% |

| 39 | 90,900 | 89,720 | 98.7% |

| 40 | 90,900 | 90,900 | 100% |

つまり、それまでに受け取った約133万円(12,180$/年1,218$×10年)が増えていると言えます。

最初に支払った保険料(米ドル換算)に対して、10年で13.4%分のお金が増えている計算になります。

先ほど、一時払いではないふつうの米ドル建て終身保険のところで、いわゆる為替リスク(円安ドル高のリスク)の内容と、その対処法についてお伝えしました。

米ドル建て一時払い終身保険にも、為替リスクがあります。しかし、ふつうの米ドル建て終身保険の為替リスクとは少し違うので、その点についてここで改めて説明しておきます。

もう一度、円を米ドルに換金し、その米ドルを後で再び日本円に換金する際のイメージをご覧ください。

米ドル建て一時払い終身保険の場合、為替レートが問題になるタイミングは、加入時(保険料全額を払い込む時)と、後で解約してお金を取り戻す時の2つだけです。

解約して解約返戻金を日本円で受け取る時の為替レートが、加入時(保険料を払い込んだ時)よりも円高ドル安になっていると、元本自体が目減りしてしまうことは避けられません。

ただし、米ドル建て一時払い終身保険は利率が良く、長期間加入すればするほど、お金は増えていきます。

元本自体が目減りしたとしても、増えた分がそれをカバーしていってくれるということです。

したがって、できるだけ長く加入し続けることをおすすめします。

そうすれば、元本自体が減ったとしても、増えた分のお金でその分をカバーして、さらに大きく増やせる可能性が高いのです。

このように、一時払い終身保険を貯蓄目的で活用する場合、円高ドル安のリスクに対処するため、加入期間をできるだけ長期間見ておくことをおすすめします。目安は、最低でも10年です。

一時払い終身保険は、相続税の対策のために使われることが多いです。

その理由として、以下の3つがあげられます。

詳しくは、「一時払い終身保険の2つの活用法と、円建て・外貨建ての比較」をご覧ください。

終身保険を貯蓄目的で活用する方法について、以下の2つのパターンに分けてお伝えしてきました。

コツコツ保険料を支払ってお金を貯める場合、米ドル建て終身保険か、変額終身保険がおすすめです。円建ての「低解約返戻金型終身保険」は現在、長引くマイナス金利政策の下で、積立の効率が低下してきています。

米ドル建て終身保険や変額終身保険は、積立の効率が高い反面、リスクもあります。ただし、リスクの内容を知り、適切な対処法をとることで、リスクを最小限に抑え、お金を大きく増やせる可能性が高くなります。

現に、「保険の教科書」編集部のメンバーはほとんどが、何らかの外貨建てまたは変額の保険に加入しています。

積立の効率の高さと、リスクの中身と対処法の2つのポイントを軸に選ぶ必要があります。そういったことに詳しいファイナンシャルプランナー等の専門家に相談してみることをおすすめします。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険には複数の種類があり、どんな目的で加入するかによって選ぶべきものが異なります。 しかし、どの種類の保険がどのような場合に向いているのかは保険の名前からは分かりません。しかも、保険会社によっても中身が微妙に異なっています。 そのため、どれ

若い時に生命保険へ加入するのと比べて、50代になると、生命保険が必要となる期間も短くなりますし、保険料も高くなります。 そのため、50代の方は、新たに生命保険に加入したり、今ある保険を切り替えたりすることに疑問や不安を感じることが多いと思います。

被保険者が亡くなった際に、遺族などに対し死亡保険金が給付されるのが生命保険です。 ただ一口に生命保険と言っても、加入する人の目的は「死亡保障」「積立」などそれぞれで、ニーズに合わせていくつかの種類があります。 そのため加入する際は、最もニーズに

「生命保険に入らなければ」と何となく思っても、そもそも本当に保険が必要なのかすら、なかなかイメージできないものだと思います。 また、どんな種類の保険に加入すればよいか、保険会社はどこがいいのか、保険金をいくらにすれば良いのか、などなど、よく分からない

死亡保険は大きく分けると、終身保険に代表されるような「貯蓄型」のものと、定期保険とも呼ばれる「掛け捨て型」のものが存在します。多くの人は、解約時に解約返戻金が戻ってくる貯蓄型の方がお得で、掛け捨て型は保険のお世話にならなかった際に払い損になるからもったいな

近年会社に属さず、独立という選択をする人が増えてきています。 IT関連という原価の掛かりづらいの職種の幅が広がり、需要の増加と共に、個人事業主向けのプラットフォームも増えてきたのが大きな要因と言えるでしょう。 個人事業主は会社員と違い、誰も自分

貯蓄型保険とは、万が一の際の保険の機能を持ちつつ同時に将来に備えた貯蓄もできる保険商品をさした言葉です。 定期預金では、金利がせいぜい0.01%~0.02%(「定期預金比較 | 価格.com」 )でお金が貯まりにくい一方、貯蓄性が高い保険も多いので、

高額な住宅ローンを組むときに「ローンの支払い途中に一家の大黒柱に万が一のことがあったら…」と心配される方は多いのではないでしょうか。 ただ実際には遺された家族が住宅ローンの返済に苦しむ、といったケースは少ない筈です。 住宅ローンの契約をするにあ

終身保険で貯蓄をする方法がありますが、マイナス金利政策の影響で、せっかくお金を支払ってもあまりお金が貯まらない商品が増えてしまいました。 そんな中、これまで終身保険の活用法で鉄板とされてきたノウハウが、揺らぎつつあります。 貯蓄目的で終身保険を

近年会社に所属せず、フリーランスで働く方が増えています。 時間を自由に使い、自分の力を活かした仕事ができる点はフリーランスのメリットですが、万が一のことがあった場合の社会保障が充実しておらず不安に思っている方も多いのではないでしょうか。 ここで