従業員のために退職金の制度を整備したいと思っても、経済的負担やコストパフォーマンス等を考えると、どうすればいいのかよく分からないのではないでしょうか。

退職金制度を導入した事例の中には、成功例と失敗例があります。成功例としては、採用がうまくいき定着率も向上したというものがあります。しかし、失敗例もあります。退職金のコストに対する従業員のパフォーマンスが上がらず、ただ会社の財務体質を悪化させてしまい、結果として従業員のためにも会社のためにもならなかったというケースです。

退職金制度の導入は、大きなコストとリスクを企業が負っているものなので、退職金制度を導入するときには様々な工夫を行い、コストパフォーマンスを高めていただきたいと思います。

本日は、退職金制度導入でお悩みの中小企業経営者のために、退職金制度を導入するときに心得ておいてほしいことをお伝えします。退職金制度の導入をお考えの方は、是非押さえておいていただきたいと思います。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.退職金制度で支払うコスト以上の効果を求める

経営者の方は、ただのお人好しで退職金制度を導入してはいけません。

従業員の退職金制度は非常にコストのかかる制度です。その制度を導入するのならば、それ以上のパフォーマンスを期待しなくてはなりません。

退職金を導入することによるメリットは以下の3つです。

- 従業員が長く働いてくれる。

- 従業員が今まで以上にがんばってくれる。

- 新しい人材確保が容易になる。

退職金制度がきちんと整備されていると、従業員の老後の不安を和らげ、勤労意欲が引き出されます。また、優秀な人材の確保や、新しい人材の獲得にもつながります。

こういったメリットを引き出すために、退職金制度には工夫が必要なのです。

2.退職金規程をしっかりと従業員に認知してもらう

退職金制度を導入する場合は、退職金規程を作成し、従業員に伝える義務があります。このときにしっかりと内容を伝えなければいけません。

この『退職金規程』の内容とその伝え方次第で、従業員の退職金に対する考え方が変わります。

ポイント1|支給金額の計算方法を明示する

多くの会社が基本給と勤続年数をベースに退職金の支給額を計算しています。

しかし、これでは勤続年数を重ねていけば、会社の貢献度とは関係なく退職金支給額が増えていってしまうことになります。

もちろん勤続年数が長い人に多く退職金を支払うことは大切ですが、会社の社風によっては「ポイント制」の退職金制度にしてもいいかもしれません。

ポイント制の退職金制度は、一般的に、資格等級ポイントと在籍年数と、ポイント単価で決めているところが多いです。

これは「定年退職の日まで一生懸命働けばたくさん退職金がもらえるのだから貢献しよう」という動機付けになる可能性があります。

大企業では約40%、中小企業では約10%がこのポイント制の退職金制度を採用しているようです。

ただし、ポイント制を導入するべきかどうかは、会社の社風も考慮しなければならないでしょう。

ポイント2|支給制限について明示する

定年まで一生懸命働いてくれた社員には、経営者も喜んで退職金を支払ってあげたいと思うことでしょう。しかし逆に、会社にあまり貢献していない社員には退職金なんて払いたくないと思ってしまうこともあるのではないでしょうか。

たとえば、会社に損害を与えて懲戒免職にした従業員などには退職金を払いたくはないですよね。

これも退職金規程にしっかりと記載をして、従業員の方に認知してもらいましょう。

ポイント3|制度変更に関する但し書きを明示する

退職金は従業員の大切な財産の1つですので、容易に内容変更はできません。しかし、会社が業績不振になり倒産してしまっては従業員の働く場も失ってしまい退職金どころの騒ぎではなくなってしまいます。

ですので、将来の財務状況によっては退職金の制度を廃止または変更する可能性があるという旨をしっかりと記載しておきましょう。

このことをしっかりと従業員の方に認知してもらうことで、「みんなで会社の業績を上げよう」という空気を作るのに役立ちます。

退職金制度についての目的と考え方を従業員にしっかりと伝えて理解してもらうためには、退職金規程を作成する時に以上の3つのポイントを押さえることが大切です。

3.積み立て中にキャッシュアウトできる方法とできない方法がある

会社にとって一番大切なのはキャッシュです。黒字倒産という言葉があるように、業績の良し悪しに関わらず会社に現金がストックされていないことで倒産してしまうこともあり得ます。

従業員の退職金制度を積み立てている間に何かあった時に、積み立てたお金を全くキャッシュアウトできない方法で備えると、万が一のときに資金繰りが苦しくなって倒産してしまう可能性もあります。

例えば、資金繰りが苦しい時期に多額の法人税などの支払いがあった場合、積み立てたお金をいくらかキャッシュアウトできる商品に加入していたとすれば、その商品を解約して現金を手に入れて税金を支払うことは可能でしょう(従業員のための退職金はしっかりと後で確保していく必要は生じます。)。

しかし、キャッシュアウトできない商品では、解約をしてもすぐに現金が手元に入らないので、法人税などの支払いができず倒産につながってしまう可能性があります。

キャッシュアウトできる代表的な商品は養老保険です。

逆に、キャッシュアウトできない代表的な手段は、中小企業退職金共済です。

3.1.中小企業退職金共済

多くの中小企業が「中小企業退職金共済」を退職金の備えとして活用していますが、実はこの制度を選ぶときには、途中でキャッシュアウトができないということをしっかりと理解した上で加入しなければなりません。

さらに、中小企業退職金共済制度は自己都合退社をした従業員や懲戒免職になった従業員にも退職金が支払われてしまいます。退職金の減額は認められますが、会社は減額分を取り戻すことはできません。この点にも注意が必要です。

その意味で、中小企業退職金共済の制度がフィットしているのは、小規模で、かつ家族経営等の信頼関係が強固な会社でしょう。また、掛金も、長年掛け続けても資金繰りを決して圧迫することのない額に設定する必要があるでしょう。

詳しくは「中小企業退職金共済で従業員の退職金を準備するメリット・デメリット」をご覧ください。

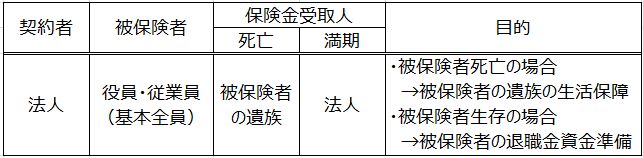

3.2.養老保険(福利厚生プラン・ハーフタックスプラン)

キャッシュアウトできる代表的な商品が、養老保険(福利厚生プラン・ハーフタックス)です。

養老保険「福利厚生プラン・ハーフタックス」の目的

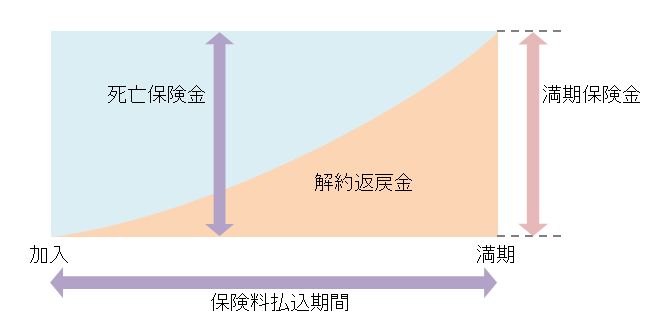

〈養老保険の解約返戻金の額の推移(イメージ)〉

養老保険のメリット

- 従業員の遺族への保障を確保することができる。

- 解約・減額金がすぐに現金で会社に入る。

- 契約者貸付で、保険を解約しなくとも短期間で資金を調達できる。

- 自己都合退職や懲戒免職の従業員の養老保険はある程度期間が経っていれば払い済み保険に変更することもできる。

養老保険のデメリット

- すぐ解約してしまうと払込保険料よりも解約返戻金が下回る

- 保険料の半分しか損金計上できない

養老保険がすべての中小企業にベストなチョイスになるとは限りません。

特に離職率が高く、人材の流動が激しい会社では、早期に養老保険を解約することになるので、大きな損失になりかねません。

しかし、法人の生命線である『キャッシュの問題』やまじめに働く従業員のモチベーションを保つための『退職金の支給制限』の観点から考えると、養老保険で従業員の退職金を備えるのは無難な方法と言えるのではないでしょうか。

まとめ

近年、退職金の支払いで頭を抱える経営者の方も多くいらっしゃいます。

退職金制度の導入は、従業員の勤労意欲を引き出し、業績アップや定着率向上、新たな人材の獲得につながる可能性があります。

その反面、コストがかかりますし、リスクも存在していることを意識します。

退職金制度を導入したのならば、そのコスト以上のパフォーマンスを発揮してもらえるようにしっかりと規程を作りこみ、従業員へ意識付けを行いましょう。

また、企業の生命線はキャッシュですので、積み立てている途中でお金をキャッシュアウトできるかできないかも重要です。