中小企業の経営者のなかには、従業員の退職金をどのくらい用意すればよいのかやどうやって用意するべきか悩んでいる方も多いのではないでしょうか。

ここでは中小企業が用意する退職金の平均的な相場を紹介しています。

その上で、中小企業が退職金を用意する際に、強い味方となってくれる中小企業退職金共済について解説しています。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.中小企業の退職金の相場はどのくらい?

中小企業では、従業員へどの程度の退職金を支払っているのでしょうか?

自社の退職金制度を準備するにあたり、相場を知りたいと考える経営者の方は多いことでしょう。

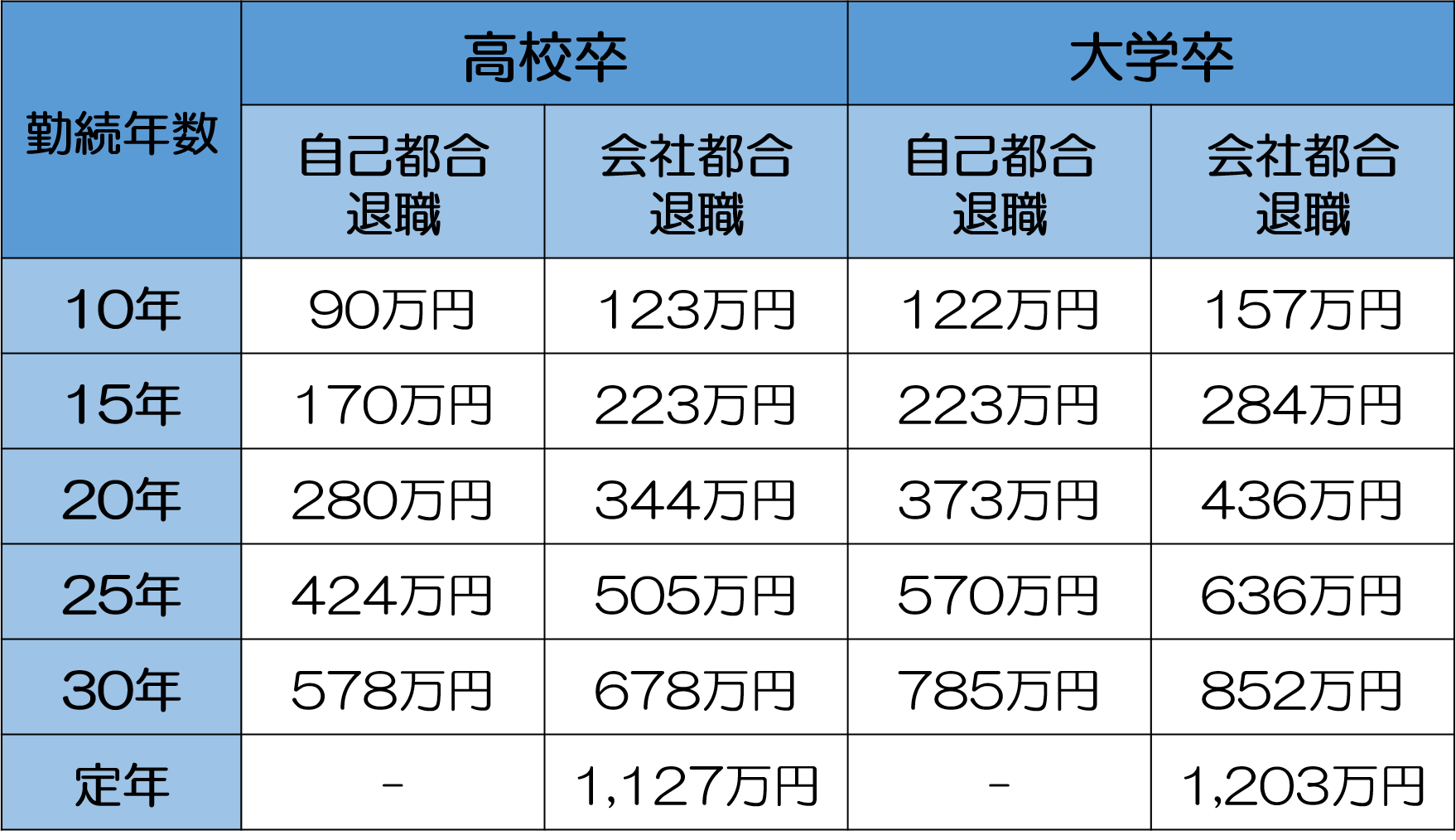

東京都労働相談情報センターが行った調査(「中小企業の賃金・退職金事情(平成30年版)」)によれば、従業員数300人以下の中小企業において、定年時の退職金支給額は、高校卒の場合で平均1,126.8万円、大学卒の場合で1,203.4万円とのことです。

勤続年数ごとの退職金の平均額は以下の通りです。

※おおよその金額を記載しています。。

※

より詳細な数値は、参照元(東京都労働相談情報センター:「中小企業の賃金・退職金事情(平成30年版)」)で確認いただけます。

2.中小企業が手軽に退職金を用意できる「中小企業退職金共済」について

一口に退職金制度といっても、いざ用意するとなると積み立てや支払いなどをどのようにすればよいか分からない方もいらっしゃるでしょう。

そんなときに役立つのが、中小企業向けに国が用意した退職金制度「中小企業退職金共済」です。

2018年12月末時点で、加入企業数は368,881所、加入従業員数は3,469,911人(※)にのぼっています。

※企業数・従業員数値は中小企業退職金共済公式サイトを参照

中小企業退職金共済を使えば、掛金の管理や運用、退職金支払いの手続きまで中小企業共済本部が代行してくれるため、加入企業に手間はかかりません。

2-1.支払った掛金総額より20%以上退職金を多く積み立てられる

中小企業退職金共済を利用すれば、支払った掛金総額より多くの退職金を従業員へ支払うことができます。

公式サイトにあるシミュレーションを利用し、実際にどのくらい増えるのか一例をみてみましょう。

以下、22歳の大学新卒者のために、60歳の定年まで月額2.2万円の掛金を支払い続けた場合の例です。

- 従業員年齢:22歳(大学新卒者)

- 納付期間:38年(60歳定年まで)

- 掛金(月額):2.2万円

- 掛金総額:10,032,000円

- 退職金支給額:12,242,340円

このシミュレーションでは、それまでに支払った掛金総額より200万円以上も多い退職金を従業員へ用意できています。

またこのシミュレーションでの退職金支給額は、上述した大卒者が定年で退職した場合の平均的な退職金額(1,203万円)以上です。

中小企業退職金共済のシミュレーションは、加入を検討したり掛金を決めたりする際に役立つので、興味があれはぜひ一度リンク先にてお試しください。

2-2.加入から退職金が支払われるまでの流れ

上述したとおり、退職金の支払いまで中小企業共済本部が行ってくれるので、社内で退職金制度を構築する必要はありません。

会社は掛金を支払い、従業員へ「共済手帳」を交付します。

従業員が退職金を受け取る際は、手帳内にある請求書を利用し、中退共本部へ直接請求をします。

このように退職金の支払いに際して、会社は介在しません。

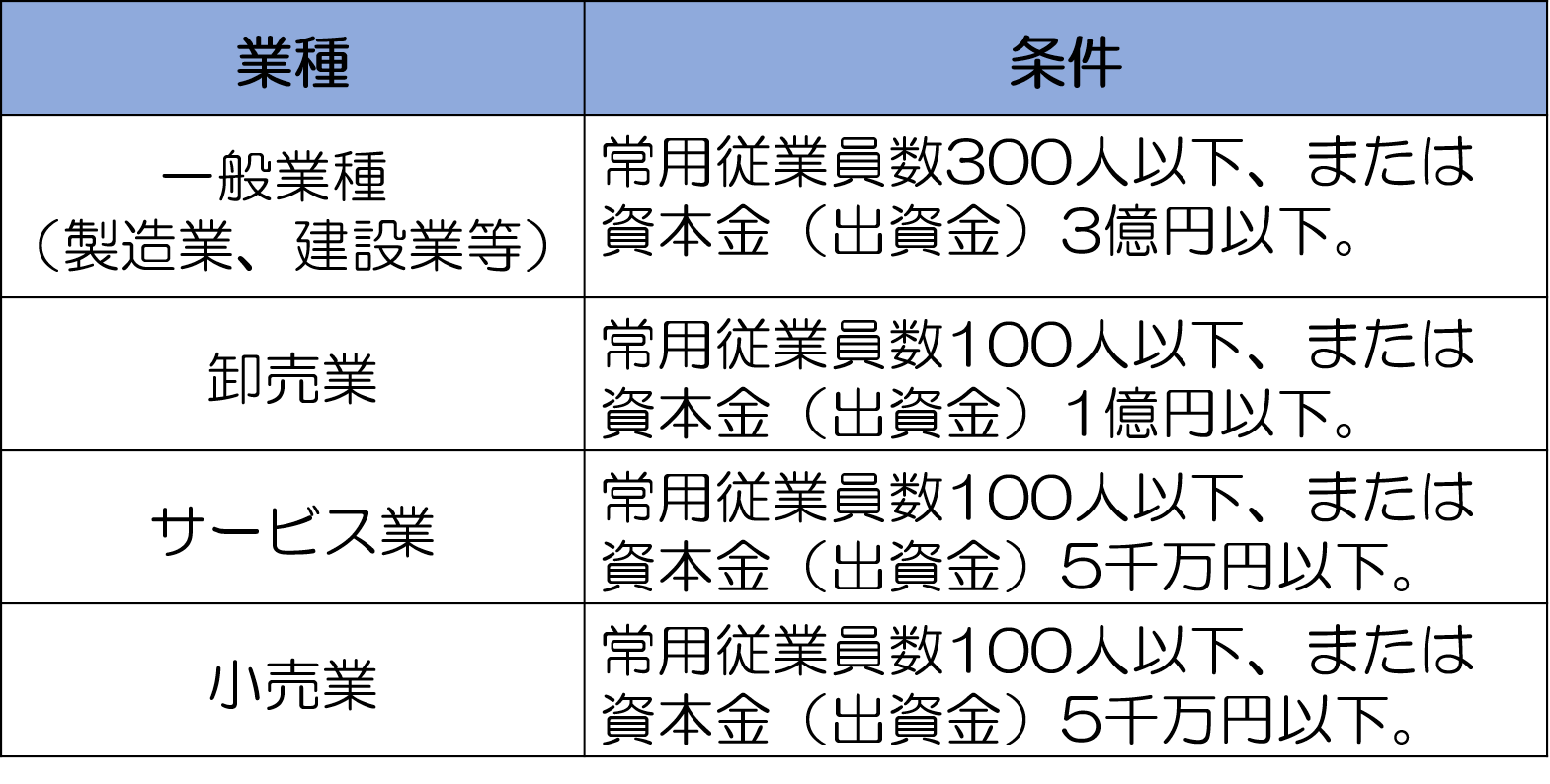

2-3.加入の条件(ほとんどの中小企業が条件を満たす)

中小企業退職金共済には以下のような加入条件があります。

ご覧の通り中小企業退職金共済へ加入するためには、業種ごとに従業員数もしくは資本金の条件を満たすことが必要です。

なお加入後に企業規模が大きくなり、この条件に該当しなくなった場合は、共済を解約しなければなりません。

しかしそれまで積み立てたお金は、そのほかの国の退職金積立の制度(企業型確定拠出年金(401K)等)へスライドさせることができます。

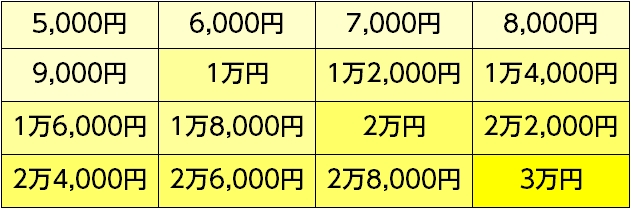

2-4.掛金は従業員1人あたり月5,000円~3万円

従業員1人あたりの掛金は、月5,000円~30,000円の範囲内で以下16の段階のなかから自由に設定できます。

なお労働時間が週30時間未満の短時間労働者(パートタイマー)は、特例として掛金月額2,000円・3,000円・4,000円の選択肢も用意されています。

支払が負担にならないようにするためにも、無理のない金額を定めるようにしましょう。

掛金はあとから増額することも可能です。

なお減額も可能ではありますが、条件が厳しい上に非常に面倒です。

くわしくは後述します。

2-5.中小企業退職金共済のメリット4つ

中小企業退職金共済を利用する主なメリットは、以下の4つです。

- 3年6ヵ月以上加入すると掛金より多い退職金を用意できる

- 掛金の全額が損金となる

- 掛金の助成が受けられる

- 福利厚生の充実にも役立つ

以下簡単に1つずつ紹介します。

2-5-1.3年6ヵ月以上加入すると掛金より多い退職金を用意できる

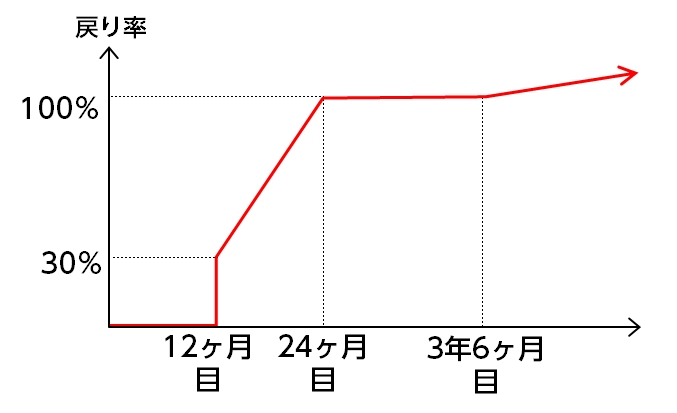

加入してから掛金を3年6ヵ月以上支払続けると、それまでに支払った総額より多い退職金を用意できます。

従業員へ多くの退職金を支払うためにも、この点は会社にとって大きなメリットといえるでしょう。

ただし最初の12ヵ月間で万が一加入をやめると退職金は支給されません。

また12ヵ月目~24ヵ月目の解約では、掛金総額より支払われる加入総額より下回り、24ヵ月目~3年6ヵ月目までは掛金総額の100%となります。

あくまで長期加入が前提の共済なのです。

2-5-2.掛金の全額が損金となる

これも中小企業退職金の大きなメリットです。

支払った掛金は全て会社の損金へ参入することが可能で、節税を実現できます。

たとえば従業員1人に対して掛金月額1万円を30年間積み立てると、掛金総額360万円すべてが損金となり、約108万円の節税となります。

2-5-3.掛金の助成が受けられる

中小企業退職金共済は、国が初期の掛金の一部を助成してくれます。

助成が受けられるのは、加入4ヵ月目からの1年間で、助成金額は1人あたり掛金月額の1/2(上限5,000円)です。

結果、1人当たり最大で6万円の助成が受けられることになります。

2-5-4.福利厚生の充実にも役立つ

中小企業退職金共済の加入者は、提携のホテルやレジャー施設などの割引特典を受けることができます。

これによって会社の福利厚生が充実します。

具体的な割引の内容については、公式サイトの「中退共提携割引サービスのご案内」をご覧ください。

2-6.中小企業退職金共済を利用する際の注意点3つ

中小企業退職金共済は中小企業の強い味方となる制度ではありますが、以下3つの点には注意が必要です。

- 掛金が従業員個人へ紐づけられる

- 掛金の減額が非常に面倒な上に損となる

- 死亡退職金の準備にはむかない

1つずつ簡単に解説します。

2-6-1.掛金が従業員個人へ紐づけられる

支払った掛金は会社に戻ることはなく、全て従業員の退職金へ割り当てられます。

たとえば従業員が24ヵ月未満で退職すると、掛金を下回る額しか退職金が支給されない上に、差額が会社に戻ってくることはありません。

また原則的に、退職の理由などで従業員へ支払われる退職金額に差をつけることはできません。

例外的に、懲戒解雇の際は退職金の減額をすることも可能ですが、この場合でも、減額した際のお金が会社に戻ってくることはありません。

2-6-2.掛金の減額が非常に面倒な上に損となる

掛金の減額は、以下の場合しか認められません。

従業員全員の同意を得る(署名または押印)

厚生労働大臣から、現在の掛金を支払い続けることが「著しく困難」だと認定してもらう

共済が従業員のための制度であることから、従業員側が手厚く守られているのです。

上記いずれの条件もきびしいので、掛金の減額は困難と考えた方がよいでしょう。

2-6-3.死亡退職金の準備にはむかない

退職金制度では、従業員へ死亡退職金を用意することも多いです。

しかし中小企業退職金共済には従業員が死亡した際の特別な用意はありません。

たとえば掛金月額1万円で従業員が勤続2年で亡くなった場合、その従業員へ用意できるのはそれまで積み立てた24万円のみです。

在職中の死亡退職金を充実させるためには、総合福祉団体定期保険や、業務災害補償保険などの、保険料が割安の掛け捨ての保険を活用する方法があります。

3.中小企業退職金共済以外で退職金制度を用意する方法

中小企業退職金共済のほか、中小企業が従業員へ退職金を用意する方法として養老保険を利用する方法があります。

養老保険とは貯蓄性のある生命保険で、従業員の万が一の際には死亡保険金を用意することも可能です。

以前は従業員の退職金を、養老保険で積み立てる方法がよく行われていました。

保険料の1/2が損金になり、満期には支払総額を超えるお金が戻ってきたからです。

しかし2017年4月以降は利率が著しく抑えられてしまい、ほとんどの商品で支払った保険料総額より少ない額しか積立が出来なくなってしまいました。

そのため中小企業共済と比較しておすすめしにくくなっています。

養老保険のそのほかの詳細は、「中小企業が従業員の退職金を積み立てる3つの方法のメリットと注意点」にまとめてありますので、興味のある方はあわせてご覧ください。

また退職金を用意する方法しては、ほかに経営者保険を利用する方法もあります。経営者保険は、掛金の全部(全額損金タイプ)または一部(1/2損金タイプ、1/3損金タイプ)を損金にできるうえに、タイミングを見計らって解約すると解約返戻金を受け取れ、それを退職金に割り当てることもできます。

まとめ

中小企業が従業員へ退職金を用意する目安として、平均的な相場を知っておくことは大いに役立つでしょう。

その相場をふまえ、中小企業退職金共済は、中小企業が退職金制度を用意するのに非常に役立ちます。

支払った掛金より多くの退職金を従業員へ用意できるほか、節税などのメリットもあります。