次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

更新型の生命保険に加入していると、何年かに1度、更新のお知らせが届けられます。

その内容を見て、更新によって保険料が大幅にアップしてしまうのを知り、驚き、更新すべきか、解約して乗り換えるべきか、迷われる方が多いのです。

実は、更新型の生命保険には共通の見直しのポイントがあります。

この記事では、更新型の生命保険のしくみを説明した上で、どのような見直しをすると良いかを解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

更新型の生命保険とは「10年ごと」「15年ごと」といった決まったタイミングで契約更新が行われるタイプの生命保険です。

更新のたびに保険料が高くなります。若いうちは割安ですが、更新ごとに大幅に保険料がアップしていきます。

なお、見かけ上それほど値上がりしていないように見える場合は、「転換」というテクニックが使われていることが多いです。後ほど改めてお伝えします。

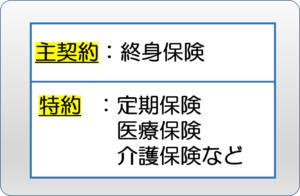

更新型の生命保険を構成するのは、「終身保険」とその他の「特約」です。

終身保険とは、一生涯の死亡保障がついた生命保険を指します。

一般的に終身保険の死亡保障の金額は数百万円程度なので、自分の身に万が一のことがあった時の整理費用(葬儀代など)程度です。遺族のその後の生活費等としては期待できません。

一方、保険料が掛け捨てではなく貯蓄性があります。一定期間保険料を払い込んだ後で解約すると、それまでに支払った保険料総額より多くの解約返戻金を受け取ることができるものもあります。

詳しくは「終身保険とは?今だから知っておきたい本当の活用法と選び方」をご覧ください。

ただし、更新型生命保険の中には、主契約となる終身保険の死亡保障が50万円~100万円と更に低く抑えられていて、保障も貯蓄も名目だけになっているものも多くなっています。

更新型生命保険には、定期保険や医療保険・介護保険といった別の種類の保険が「特約」として付いています。いずれも保険料は中途解約したら1円も戻ってこない「掛け捨て」です。

ただし、「特約」と言いながら、保障の内容・保険料いずれの観点からみても主契約の「終身保険」より存在感が強くなっています。

定期保険・医療保険・介護保険の主な特徴は以下の通りです。

保険期間が限定され、保険料が掛け捨てとなるタイプの生命保険です。

解約時の返戻金もありません。一方で終身保険より断然安価な保険料で、数千万円程度の死亡保険金を確保できるため、自分に万が一があった場合に遺族の生活費等を準備する目的で契約するのに適しています。

詳しくは「定期保険とは?3つのタイプの中から自分に合った方法を選ぼう」をご覧ください。

病気やケガについて「入院日額●円」「手術1回●円」といったかたちで保障を行う保険です。

ただし、昨今は入院期間の短期化や、医療費の大半を公的な保障で賄えることが多いことから、優先順位は他の保障と比べて低くなっています。

なお、医療保険の必要性については詳しくは「医療保険の必要性を保障内容と医療の現実から考える」をご覧ください。

所定の介護状態になった場合に給付金を受け取れるタイプの保険です。給付金には、一気に全額を受け取れる「一時金」タイプと、毎年一定額を受け取れる「年金」タイプがあります。

更新型生命保険では、これらの掛け捨ての特約分の保険料が、更新ごとにアップしていきます。

更新型生命保険には、多少のタイプの違いこそあれ、おおよそこのように見直すと良いという方法論があります。

ここでは、その方法論を紹介します。

まず見直しの前提として、どうして更新型生命保険の保険料が値上がりするのか覚えておきましょう。

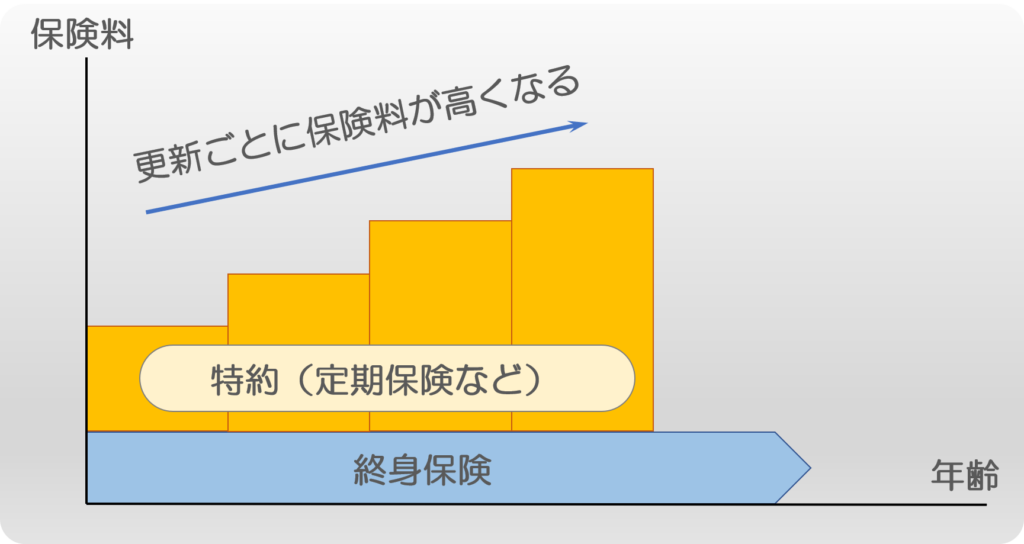

前述のように、更新型の生命保険を構成しているのは主に「終身保険 + 特約(定期保険・医療保険など)」です。

以下イメージ図にあるように、終身保険部分の保険料は更新による変化がない一方で、特約部分の定期保険や医療保険は更新を迎えるごとに値上がりしていきます。

【更新型生命保険の保険料イメージ】

このように、主契約となる終身保険部分の保険料は、更新によって値上がりすることはありません。

また、契約期間が長くなるほど解約した際に受け取れる「解約返戻金」の額は多くなり、一定期間経過後は、それまでに支払った保険料総額より高くなります。

そうなる前に解約してしまうと元本割れをして、保険料を損してしまうことになります。

特に、若い時から契約し続けているのであれば、今から契約し直すより利率がよいということもありえます。

そのため基本的には主契約となる終身保険は、特別な事情がない限り、残しておくことをおすすめします。

「特別な事情」とは、主契約の終身保険が名目的なものでしかない場合です。保険金があまりに小さく、貯まっている解約返戻金の金額が知れているのであれば、契約の継続にこだわる必要はありません。

更新型生命保険の保険料が値上がりする要因は、特約部分の定期保険や医療保険、介護保険などです。

特約部分の保険料は、保障内容を変えないのであれば、更新のたびに1.5~2倍に跳ね上がることもあります。

したがって、保険料の出費を抑えたいのであれば、保障が必要な期間継続し、最後まで保険料が変わらない保険を選ぶことが推奨されます。長い目で見ると、その方が保険料総額は安くなります。

たとえば定年退職する60歳までまとまった死亡保障を確保しておきたいということであれば、特約部分を解約して契約期間が60歳までの定期保険、あるいは収入保障保険に加入し直すことをおすすめします。

そうすれば契約期間が終了する60歳まで、保険料がアップすることはありません。

特約部分を見直さず更新するメリットといえば、新たに告知をして契約し直すなどの手間がないことぐらいです。

なお、同じ保険種類でも、保険会社により保障内容、保険料が異なります。

また「非喫煙体」「健康体」等の割引の有無も保険会社や保険商品によって差があるので、見直しの際は複数の保険商品を比較するようにしましょう。

更新型生命保険の更新のタイミングよりかなり前に、営業担当者が「年齢が上がってから更新すると保険料が値上がりしてしまう。だから今のうちに新しい保険に切り替えませんか」などと言って、契約の「転換」をすすめてくることがあります。

この転換をすると一見、毎月の保険料が安くなるように見えます。しかし、これには裏があるので、あまりおすすめしません。

転換とは、加入中の保険を解約し、新しい保険に乗り換える時に、加入中の保険の主契約(終身保険)で貯まっているお金(解約返戻金)を新たな保険の保険料にあてることを言います。

「保険の下取り」とも言われます。

この場合、新たな保険に乗り換えたことで、保険料が安くなったように見えます。

しかし、安くなったのは、今まで貯めてきたお金が、新たな保険の本来の保険料の額から差し引かれたからにすぎません。

実際には、新たな保険の保険料は加入時の年齢で計算されているので、更新を待つよりも割高です。

しかも、終身保険は、契約期間がある程度経過していないと解約返戻金はそれまで支払った保険料総額より少ないので、主契約を解約すること自体が損になる可能性が高くなっています。

これらのことを考えると、担当者から転換を勧められた場合、応じることはおすすめできません。

もし転換を検討するのであれば、必ず、その時点で主契約部分の終身保険において解約返戻金がどれだけ貯まっているのか確認してください。ほとんどの場合、主契約の継続と特約の見直しを行った方がお得です。

更新型生命保険の特約部分の見直しの方針はここまでお伝えしてきた通りですが、重要なのはどのように見直すかです。

たとえば自分に万が一のことがあった時に、遺族へまとまったお金を遺したいのであれば、定期保険や収入保障保険を選びます。

また、働けなくなった時の生活費等をカバーしたいのであれば、就業不能保険や所得補償保険があります。

これらの保険の選び方については「生命保険の選び方|ライフスタイル別の最適な保険の選び方」をご覧ください。

また、保険金額をいくらに設定するかという問題があります。

たとえば生命保険なら、家族のライフプランからどのくらいのお金が必要になるかや、遺族年金としていくらぐらい受け取れるか、貯蓄がどれくらいあるかなどのデータに基づいて、必要な保険金額を算出する必要があります。

しかしながら、こういった作業を自力で行うのは難しいでしょう。

保険を見直す際には、「どんな保険を選ぶとよいか」「保険金額をどのくらいに設定すればよいか」といった点を含め、保険の見直し全般を信頼できるフィナンシャルプランナー等の専門家に相談して意見を聞くことをおすすめします。

保険の見直しにおいて気をつけなければならないのは、見直しのタイミングは更新の際だけではないということです。

子どもが生まれたり、転職をしたり、家を購入したりなど、ライフスタイルは常に変わるものです。それに応じて、必要な保障の内容や金額も変わります。

いざというときに保険金が足りなかったり、必要以上の保険に加入していて保険料を余計に支払って損をしてしまったりということがないように、ライフスタイルの変化があったら保険を見直すべきなのです。

更新型の生命保険とは、10年・15年などの期間で更新が行われるタイプの生命保険です。

基本的には貯蓄性のある終身保険が主契約となり、掛け捨ての特約として定期保険や医療保険などの保障が付いているものです。

更新のタイミングには、この特約部分の契約の保険料が大幅にアップするために、更新型生命保険全体としての保険料も高くなっていきます。

したがって、特約部分を解約し、保険料が上がらないタイプの保険に乗り換えることをおすすめします。その場合は、将来どのくらいのお金が必要になるか、遺族年金としていくらぐらい受け取れるか、貯蓄がどれくらいあるかなどを計算に入れ、必要な保険金額を算出する必要があります。

次のようなことでお悩みではありませんか?

・自分にピッタリの生命保険を選んで加入したい

・現在加入中の生命保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな生命保険に加入すればいいのか分からない

もしも、生命保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

生命保険文化センターがまとめた「平成30年(2018年)度 生命保険に関する全国実態調査」(P6)によれば、生命保険(個人年金保険含む)の世帯加入率は88.7%に及んでいます。 全世帯の9割は生命保険へ加入していることになります。 他方で、生命

掛け捨ての生命保険はどんなときにおすすめ?積み立て型との違いとは?

掛け捨て型の生命保険は、積み立て型と比べて損というイメージをもつ方が多いようです。 けれど、掛け捨て型・積み立て型にはそれぞれの特徴があり、一概に積み立て型がよいとは言えません。 ここでは、掛け捨て型・積み立て型それぞれの特徴を比較し、どんなと

私が保険の相談を受けるときによく聞かれるのが、「みなさん保険料はどれくらい払っているのですか?」ということです。 家族構成や考え方によって保険料はぜんぜん違いますが、これから保険に検討する人はどれくらいの保険に入ったらいいのかぜんぜんわからないのでは

保険会社が保険料を決めるときに重要なのが「予定利率」です。 簡単に言えば、予定利率とは、保険会社が契約者に約束する運用利回りのことです。予定利率が高い保険は条件のいい「お得な保険」です。 この記事では、昔の保険を見直す時に知っておかなければいけ

生命保険への加入を考える時に、加入率はどのくらいか、保険金・保険料はいくらぐらいなのか、ということが気になると思います。 ただし、そういった値はあくまで参考であり、多くの人が、自分に合った正しい生命保険に加入しているとは必ずしも言えません。 そ

結婚・出産などをきっかけで生命保険を検討するも多いと思いますが、実際どれくらいの生命保険に加入をしたらいいのかわからないのではないでしょうか? よく高額な生命保険を営業に勧められるというお話を聞きますが、無駄のない生命保険設計をする上での大切なポイン

生命保険の受取人を誰にするかは、簡単な問題ではありません。 誰でも受取人にできるわけではありませんし、状況に応じ、誰を指定すべきかが異なります。 また、契約方法によって、受け取った死亡保険金にかかる税金の種類や金額が違います。 この記事で

生命保険とは被保険者が死亡した際に遺された家族がお金を受け取れる保険、医療保険とは怪我や病気で入院した際に、入院日額○円・手術1回○円といったかたちでお金を受け取れる保険です。 それぞれの保険には保険料が掛け捨てとなる掛け捨て型と、お金の貯蓄にもなる

生命保険は、自分の身に万一のことがあったり、病気やけがをしたりした時に、自分や家族の暮らしを守ってくれる大切なものです。 しかし、それは分かっていても、「どんな保険に入ればいいのか」「今入っている保険が自分に合っているのか」というのはなかなか難しいと

死亡保険で適正な保障を備え、損をしないための必要額の計算方法

死亡保険に加入するときに1番重要なのが必要額の計算です。それは自分にどれくらい保険が必要なのか知らないと高額な必要のない死亡保険に入ってしまうからです。 そして私がこれまで保険相談を受けてきた中でも入りすぎて損をしている人が非常に多いです。その1番の