小規模企業共済は小規模企業の経営者や個人事業主の方が、廃業や退職する際の退職金代わりに積み立てる共済制度です。

高い節税効果があることや3年以上掛金を納め続ければ、支払った掛金の総額より多いお金を受け取れるなどメリットが多くなっています。

小規模企業共済ではそのほかにも、一定の資金が簡単かつ銀行よりいい条件で借りられるのはご存知でしたか?

ここでは小規模企業共済の契約者貸付制度とはどういったものかや、どのくらい借りられるか、貸付の手続方法について解説しています。小規模企業共済全般については「小規模企業共済とは?4つのメリットと活用のポイント」をご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.小規模企業共済の契約者貸付制度とは?

小規模企業共済の契約者貸付制度は、小規模企業共済の契約者が無担保・保証人なし・低利でまとまったお金を借りられる制度です。

手続の方法について後述しますが、それほど手間はかからず基本的には申込即日で貸付を受けることができます。

急にまとまった資金が必要になった経営者や個人事業主にとっては、非常に頼りになる制度といえるでしょう。

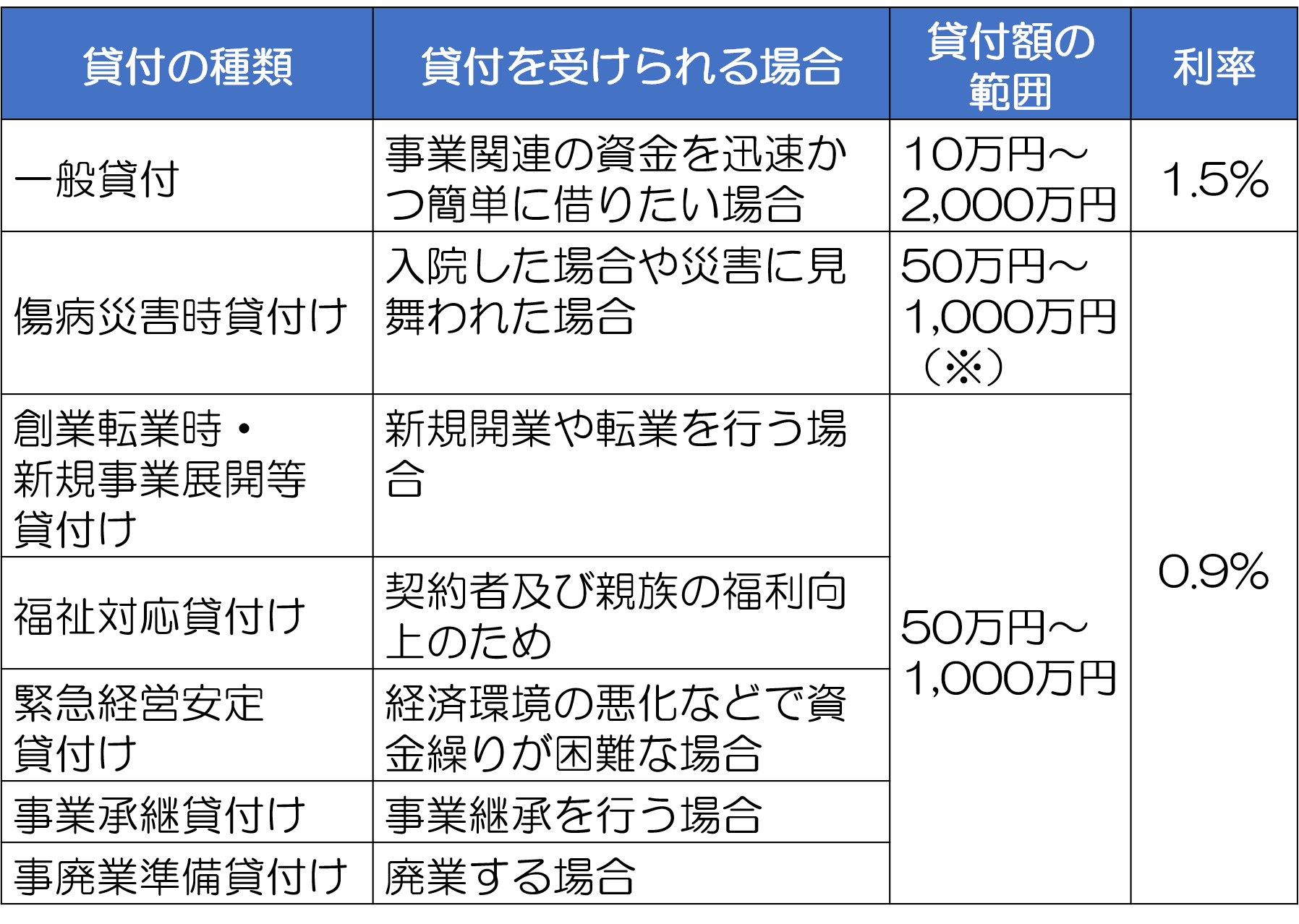

2.貸付の借入限度額や利率・貸付期間について

契約者貸付制度の借入限度額は、それまでに納めた掛金の範囲内(掛金納付月数により、掛金の7割~9割)かつ10万円~2,000万円(5万円単位)です。

貸付額の範囲や利率は以下の通り、貸付の種類によって異なります。

※

共済契約者(会社等の役員であるときは、その会社等)が前年度確定申告書に添付した決算

書に基づき次の計算を行って得た額が1,000 万円を超えるときは、この計算を行って得た額。

[計算式](流動負債 - 当座資産)+ 1/2(給与 + 賃金 + その他の経費)

※この情報は2019年1月時点のものです。

ご覧の通り標準の一般貸付の貸付可能額の範囲は10万円~2,000万円で、その他は原則10万円~1,000万円となっています。

このように貸付可能な額の上限は一般貸付が最も高いものの、利率をみると一般貸付のみ1.5%で他は0.9%です。

(2019年1月時点の利率です。今後変更される可能性があります。)

また複数の貸付を利用する場合、その総額の上限は2,000万円となっているのであわせて注意してください。

※同一の貸付は複数利用できません。

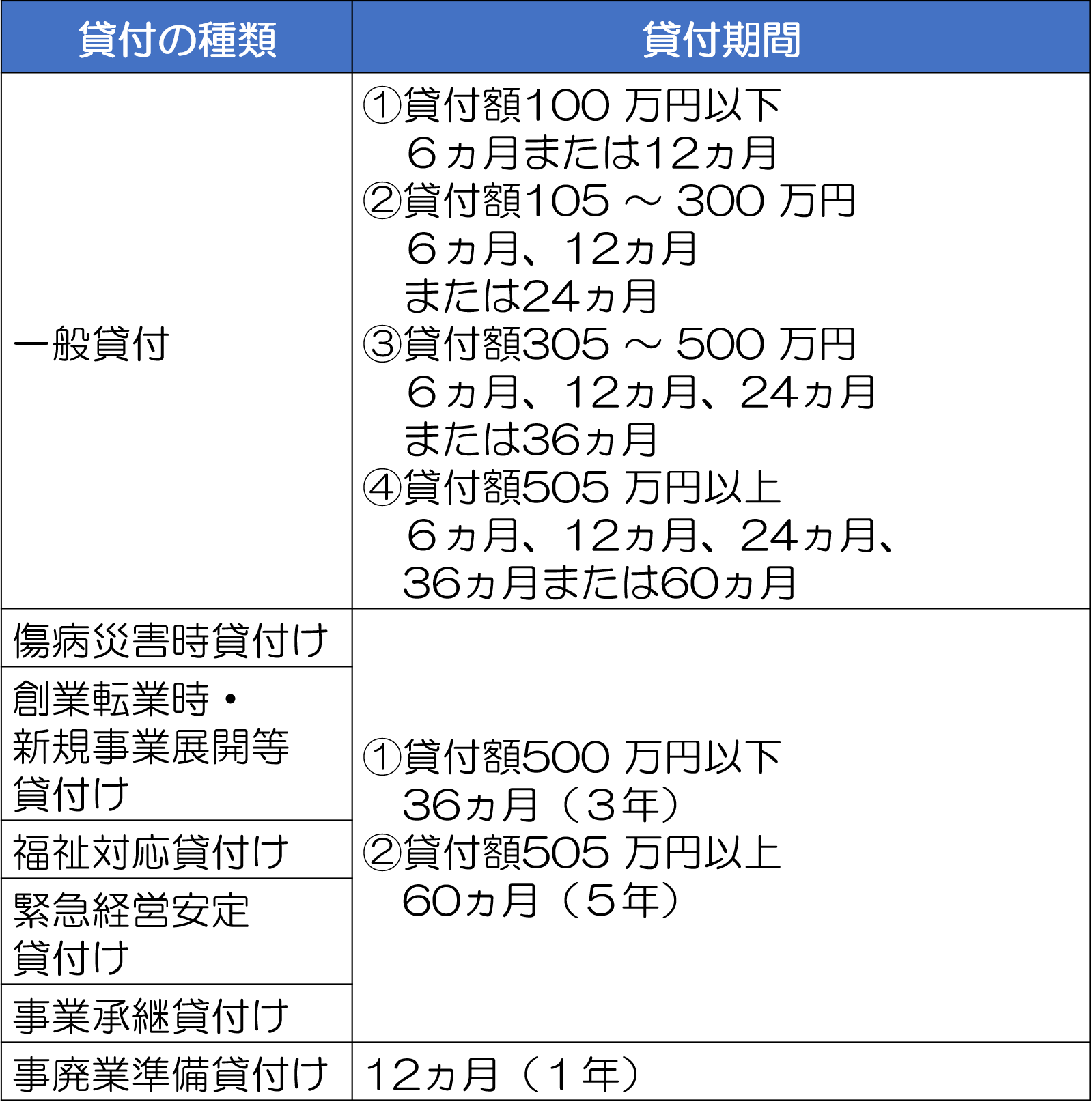

また貸付期間は6ヵ月~60ヵ月ですが、以下のように貸付けの種類によって違いがあります。

なお貸付の条件や最新の利率などの詳細は、中小企業基盤整備機構(以下、中小機構)の公式サイトで確認してください。

3.貸付制度を利用するための手続方法

貸付制度を利用するための方法は、一般貸付とそれ以外で異なります。

ここでは、それぞれの手続方法の概要を簡単にまとめて紹介します。

3-1.一般貸付の場合

一般貸付の場合は、全国の商工組合中央金庫(商工中金)の店舗へ直接行って手続ができます。

窓口で貸付金借入申込書を受け取り、必要事項(※以下参照)を記入して必要書類とあわせて提出するだけです。

その際、貸付の目的を口頭で聞かれますが、事業の運転資金と答えればそれほど細かいことは聞かれないようです。

必要書類や当日の持ち物は以下の通りです。

<必要書類・持ち物>

- 印鑑登録証明書※発行後3か月以内の原本

- 本人確認書類(運転免許証、健康保険証など)

- 収入印紙※貸付金額に応じたもの

- 共済契約者本人の実印

- 共済契約者番号が掲載されている中小機構からの送付物

この手続が午後2時までに完了すると、その日のうちに貸付を受けることができます。

その際、貸付金とあわせて「貸付金計算書」、「金銭消費貸借契約証書(借主控)」が公布されます。

3-1-1.借入窓口として商工中金以外を登録している場合

契約者の方は、借入契約や返済を行いたい窓口(借入窓口)をあらかじめ登録しておくこともできます。

商工中金以外の金融機関を借入窓口として登録していた場合、手続方法は同じですが、貸付金の交付まで2~3日程度かかることがあります。

どのくらいかかるか知りたい場合は、事前に対象の均衡機関まで問い合わせてください。

なお借入窓口を登録していない場合は、商工中金の窓口で貸付の手続ができます。

3-2.一般貸付以外の場合

一般貸付以外の場合、まず中小機構から貸付に必要な申込用紙などを取り寄せた後、貸付け要件に該当する旨の証明を受け、書類を中小機構まで直接郵送します。

なお、傷病災害時貸付のなかでも災害時貸付けの場合に限り、商工中金へ直接申し込みます。

まとめ

共済の契約者が小規模企業共済の契約者貸付制度を利用すると、低利子・無担保・保証人なしでまとまったお金を迅速に借りられます。

一般貸付であれば、最短で申し込み当日に貸付金を受け取ることもできます。

事業をすすめていると、急いでお金を集めないといけなくなることもありますから、契約者貸付制度は経営者や個人事業主の方の強い味方になるでしょう。