小規模企業共済とは、規模が比較的小さな企業の経営者や個人事業主などの方のための、積立式の退職金制度です。

国の機関である中小機構によって運営されており、3年以上掛金を支払い続ければお金が増えることや節税効果が高いことから注目されています。

そして実際にどのくらいの効果があるかは、公式サイトにある専用の「加入シミュレーション」によって簡単に確認が可能です。

ここでは、このシミュレーションの利用例や詳細、使い方等について紹介しています。小規模企業共済全般については「小規模企業共済とは?4つのメリットと活用のポイント」をご覧ください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.小規模企業共済の加入シミュレーションの例

まずシミュレーションでどのような結果がでるか一例を紹介します。

30歳の個人事業主が加入し、60歳で仕事をリタイア(廃業)する際に脱退する想定で、条件を以下のように設定します。

- 加入年月:2019年1月

- 脱退年月:2048年12月(30年間/360ヵ月加入)

- 掛金月額:1万円

- 課税所得金額:400万円

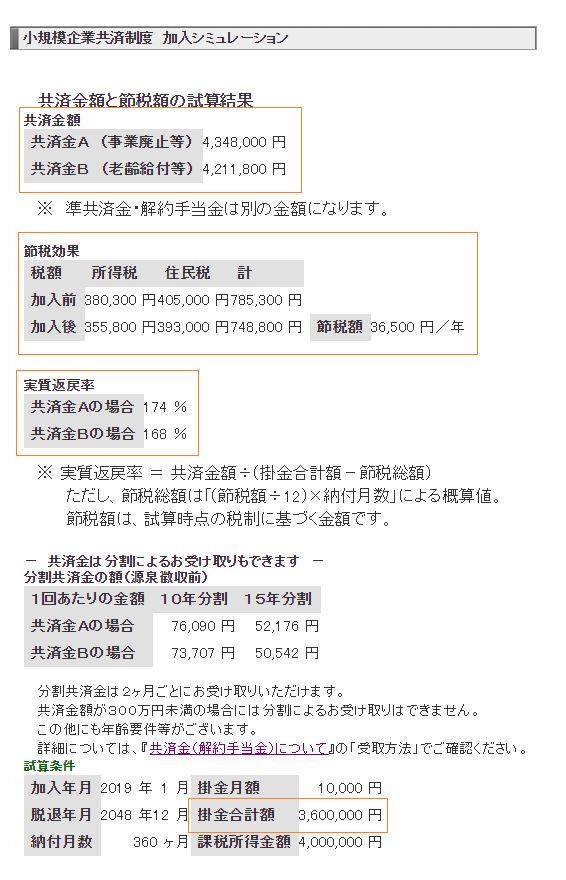

以下は、シミュレーション結果のキャプチャ画像です。

1-1.シミュレーションの結果で確認できる内容

このシミュレーション結果から、今回の例について以下の内容が確認できます。

- 30年間で支払った掛金の総額は360万円

- 30年後に共済金A(事業廃止等)を受け取る場合の金額は4,348,000 円、共済金B (老齢給付等)であれば4,211,800 円

- 共済金Aを受け取る場合の実質返戻率は174%、共済金Bであれば168%

- 36,500 円/年の節税効果がある

以下、それぞれの項目について簡単に解説します。

共済金A

以下の場合に受け取れる共済金です。

【個人事業主の場合】

【法人(株式会社など)の役員の場合】

【共同経営者の場合】

- 個人事業主の廃業に伴い、共同経営者を退任した場合

- 病気や怪我のため共同経営者を退任した場合

- 契約者が亡くなった場合

今回のシミュレーションは、個人事業主が65歳で「廃業」する想定なので、共済金Aを受け取ることになります。

共済金B

以下の場合に受け取れる共済金です。

【個人事業主の場合】

- 老齢給付(65歳以上で180か月以上掛金を払い込んだ方)

【法人(株式会社など)の役員の場合】

- 病気、怪我の理由により、または65歳以上で役員を退任した場合

- 契約者が亡くなった場合

- 老齢給付(65歳以上で180か月以上掛金を払い込んだ方)

【共同経営者の場合】

- 老齢給付(65歳以上で180か月以上掛金を払い込んだ方)

節税効果

小規模企業共済の掛金は、その全額が所得控除となることから所得税・地方税の節税が実現できます。

シミュレーションでは、年間どのくらいの額の節税になるかも結果として表示します。

実質返戻率

シミュレーションへ入力した期間に掛金を支払い続けた場合に、支払った掛金の総額に対して節税効果と受け取れる共済金あわせてどれくらいお得かを示した数値です。

シミュレーションのイメージ図にも説明がありますが、以下のような計算式で算出されています。

実質返戻率 = 共済金額÷(掛金合計額-節税総額)

今回のシミュレーションでは、共済金Aを受け取るのであれば実質返戻率は174%、共済金Bであれば実質返戻率は168%となっています。

銀行預金の利率が年0.01%~0.02%程度ですから、銀行に預けておくよりはるかにお得といえるでしょう。

掛金合計額

これまでに支払った掛金の合計額が表示されます。

このように小規模企業共済の加入シミュレーションでは、さまざまな情報をチェックできます。

使い方は簡単で手間もかかりませんから、興味がある方は気軽にお試しされてはいかがでしょうか?

次項では加入シミュレーションの使い方を解説します。

2.加入シミュレーションの使い方

小規模企業共済の加入シミュレーションの使い方は非常に簡単です。

まず、以下のリンクから公式サイトへアクセスします。

小規模企業共済(中小機構)公式サイト 加入シミュレーション

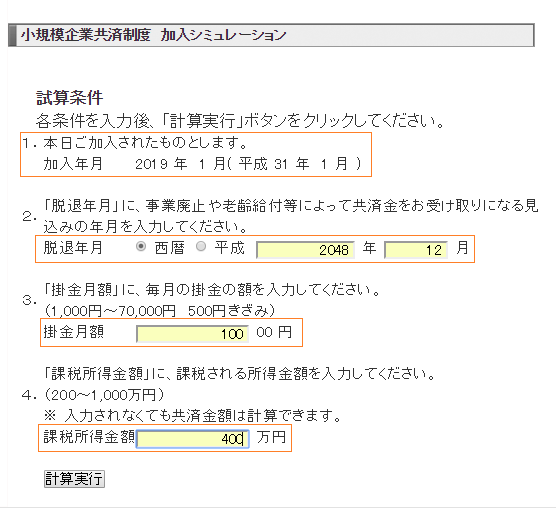

このページで「加入シミュレーション」のボタンをクリックすると、以下のような資産条件を入力するページが表示されます。

ご覧のように、加入年月はシミュレーションを行った日に加入したものとして自動入力されます。

利用する際に、入力が必要となる項目は以下3つです。

- 脱退年月:共済を脱退する年月を入力します

- 掛金月額:毎月支払う掛金(10,000円~70.000円の500円刻み)を入力します

- 課税所得金額:課税の対象となる所得金額を入力します。

所得金額は、年間の総収入額から全ての経費や控除額を差し引いて算出されます。

ご自身の所得金額を正確に知りたい際は、所得税の納税証明書で確認ください。

所得税の納税証明書は、オンラインや郵送で入手できます。

くわしい取得方法については、国税庁の公式サイトを参照ください。

まとめ

小規模企業共済に興味がある場合、加入シミュレーションを使えばどれくらいお得になるかが簡単にわかります。

掛金の額や脱退年月をいろいろかえてシミュレーションを試すこともできるので、気になった方は、このページを参考に是非一度お試しください。