マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

「子どもが生まれたから学資保険に加入したい」という相談をよくお受けします。

学資保険は学資を積み立てる方法として根強い人気があります。しかし、「学資保険は本当に必要なのか?」と言えば、大いに疑問があります。

少なくとも現在、学資保険は、お世辞にもベストな選択肢とは言えません。それどころか、他に良い方法がいくらでもあると言っても過言ではありません。

そこで今回は、学資保険とはどのようなものか説明した上で、本当に必要なのか、メリットとされてきたことの真偽を検証し、デメリットにも触れた上で、学資の積み立て方法をどのように選べば良いのか、お伝えします。

なお、学費がいくら掛かるかは「学費はいくら掛かる?必ず知っておきたい幼稚園から大学までの金額」を参考にしてください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

学資保険とは、子どもが一定の年齢になった時に「祝い金」「満期金」などの名目で給付金を受け取れる保険です。

子どもにかける保険なので、契約者である親が亡くなった時の死亡保障の役割は、原則としてありません。

ただし、親が亡くなった時と高度障害状態になった時には、保険料の支払いが免除されるものがあります。

なお、掛け捨ての特約として、親に万が一があった場合の死亡保障、子どもが入院したときの医療保障を付けられるものもあります。しかし、正直言って中途半端で、付けるメリットは乏しく、保障が欲しければ他にきちんとした保険を選んで加入するべきです。

まとめると、学資保険は、「保険」と言うよりも、子どもの学資を積み立てるのに特化したしくみの貯蓄性の金融商品と言えます。

よく活用されているのが、早い時期に保険料の払込を終えて18歳まで寝かせておく「短期払い」です。

A生命の学資保険の契約例をご覧ください。

10年間にわたって毎月保険料24,150円を払い込み(総額2,898,000円)、さらにそこから8年後まで待てば300万円を受け取れるしくみになっています。

払い込んだ保険料と比べてどれくらいに増えたかを示す「返戻率」は、103.5%です。「年払い」にすると104.2%にアップします。

10年間にわたって払い込みを続けた上、さらに8年後まで待った挙句、ようやくこの程度だと、やや寂しいと言わざるを得ません。

お客様にこのシミュレーションを見せると、多くの方は、「銀行に預けておくより利率は高いけど、ずっとお金が拘束されて、これしか増えないんじゃ割に合わないね。」とおっしゃいます。

しかし、これでも保険会社にとっては精一杯なのです。なぜこんな惨憺たる有様になってしまったかというと、長年続くマイナス金利政策の影響です。

保険会社の中には、採算が合わないため販売そのものを中止したところもあります。

よく、「学資保険のメリット、デメリットは?」という問題の立て方がされます。

しかし、結論から言えば、私たちは現状、学資保険にはメリットが乏しいと考えています。

従来、学資保険のメリットとして、以下のことが言われてきました。

しかし、これらはいずれも、実質的にはメリットとは到底言えないものです。以下、検証していきます。

よく言われるのが、「確実にお金を貯めていける」ということです。

「銀行に預けておくといつでも引き出して使ってしまう可能性があるため、学資保険に加入することで、ある意味、強制的に学費を貯めていける」という理屈です。

しかし、半ば強制的に継続してお金を積み立てる方法は、保険というジャンルの中だけでも他に選択肢があります。

しかも、学資保険よりも効率の良い保険があります。

したがって、半ば強制的にお金が貯められることを「『保険』のメリット」と言うならまだしも、敢えて学資保険に特有のメリットとして挙げることには無理があります。

ご存知の通り、日本政府は長い間、マイナス金利政策をとっており、今は銀行にお金を預けても利息はほとんど付きません。

そこで、よく、「学資保険の返戻率は減少の傾向にあるとは言うものの、それでも銀行預金に比べれば、大きな利息がつく優れた商品」と言われることがあります。

しかし、10年間にわたって払い込みを続けた上、さらに8年後まで待った挙句、数%程度増えるだけです。しかも、途中で解約すると、払い込んだ総額よりも少ないお金しか戻ってきません。やや寂しいと言わざるを得ません。

定期預金であれば、利息はほとんどつかないものの、途中で引き出しても元本割れすることはありません。

それと比べて、はたして加入のメリットが決定的に大きいとまで言えるのか、疑問があります。

万一の場合の「保険料払込免除」の制度があるということも、学資保険のメリットとして挙げられることがあります。

これは、契約者(子どもの親)が死亡した場合と、高度障害状態に陥った場合に、保険料の払込が免除され、その後も積立が続いていくというものです。

しかし、保険料払込免除の制度は、学資保険に限らず、他の積立型の保険にも当然に認められていることですので、「学資保険のメリット」として敢えて挙げる意味はありません。

学資保険のメリットとされているものの4つ目は「生命保険料控除」があるということです。

たしかに、学資保険の保険料は「一般生命保険料控除」の対象となっています。所得税で最大4万円、住民税で最大2.8万円が所得金額から控除される制度です。

しかし、実質的に考えると、この制度が学資保険のメリットになる可能性は限りなく低いと言えます。

また、学資保険でこの制度を活用するのは、健全な状態とは言えません。

想像してみてください。

子どもが生まれたら、最初に、どんな保険に入ろうと考えるでしょうか。

何をおいてもまず、自分に万一があった場合でも子どもがちゃんと生活できるように、ちゃんと教育を受けられるように、まず、生命保険にきっちり入ろうと考えるでしょう。

そうなれば、生命保険料控除の枠は、学資保険で使う前に、生命保険で使い切ってしまう可能性が高いと言えます。少なくとも、学資保険で全部の枠を使える可能性は低いでしょう。

もし仮に学資保険で生命保険料控除の枠をフルに使うことがあるとしたら、生命保険を差し置いて学資保険を選ぶということです。そんなことはまずありえないと言って良いでしょう。

したがって、「保険料が生命保険料控除の対象になる」という点は、現実的には学資保険のメリットにはなり得ないと言えます。

なお、生命保険料控除については「これだけでOK!生命保険料控除で知っておきたいこと」で分かりやすく解説しています。お時間ある時に、一度ご覧ください。

このように、学資保険について従来メリットとされてきたことは、実は到底メリットとは言えないものです。

しかし、デメリットについては、確実に、デメリットであると断定できる点が2つあります。いずれも致命的なものです。

学資保険に契約すると、18年後の返戻率が固定されます。上でお伝えしたA生命の学資保険だと、18年後の返戻率は104%前後となります。

「4%は確実に増えるし、定期預金よりは断然マシ」と思われるかも知れません。

しかし、過去の物価の変動を振り返ってみると、4%増えると言っても、実はあまりお得ではないか、下手をすると実質的に損してしまう可能性もあるのです。

たとえば、軽自動車の新車は1990年当時は80万円くらいで買えましたが、今は100万円出しても買えません。また、編集長の行きつけの東京都中野区のラーメン店では、ラーメン1杯の値段が1998年当時600円だったのが、今は750円になっているとのことです。

このことからすれば、将来は、今よりも円の価値が下落している可能性が高いのです。

これを「インフレリスク」と言います。「返戻率が確実に100%を超える」ということは、それだけではメリットだと断定することはできないのです。

学資保険は、保険料を払い込んでいる間は、そのお金は保険会社に拘束されることになります。

学資保険は最低でも10年以上の長期間に渡り保険料を支払うものなので、その間に大きな支出が必要になることもあるかもしれません。

マイホームや車の購入、思わぬ病気やケガで医療費がかかったり、収入が減ってしまう可能性もあります。

しかも、途中で解約すると元本割れする可能性が非常に高いものです。なお、保険には貯まったお金の一部を借りられる「契約者貸付制度」という制度がありますが、あくまでも借金ですし、利子もつきます。

その上、先ほどお伝えしたインフレのリスクもあるのです。

このようなリスクがあるからには、積立の効率はシビアにとらえなければなりません。

少なくとも、他に効率の良い選択肢があるかどうか、検討する必要があります。ポイントは以下の2つです。

それでは、他の選択肢としてどのようなものが考えられるでしょうか。

保険を活用する方法、株式・投資信託・外国債等で運用する方法などがありますが、保険の分野で学資保険よりもおすすめできるものは、米ドル建て終身保険と変額終身保険です。

ぶっちゃけて言うと、保険の世界では、「円建て」の商品は、長く続くマイナス金利政策の影響を受け、軒並み積立の効率が悪くなっています。

最近まで学資保険の代わりとして人気があった円建ての「低解約返戻金型終身保険」は、現状では、実のところ、学資保険より少しマシな程度にとどまっています。インフレリスクを払拭できるほどの積立効率があるかは心もとないと言わざるを得ません。

積立の効率の高さとリスクの低さを考えるならば、むしろ、「米ドル建て」「変額」といった商品を選ぶ方が賢明なのです。

共通するのは、お金が大きく増える可能性が高い反面、リスクがあり、その内容と対処法をきちんと知って活用しなければならないということです。

米ドル建て終身保険は、日本円より利率の高い米ドルで積み立てを行うタイプの終身保険です。

終身保険は「掛け捨て」ではなく、ある程度長く加入した後で解約すれば、支払った保険料総額を上回る「解約返戻金」を受け取れる商品が多くなっています。

また、終身保険は学資保険と違い、生命保険なので、自分に万一があった時に、整理費用(葬儀代、墓代等)を賄う程度の額の死亡保険金を残せるという機能もあります。

さらに、解約のタイミングを自分で決められるので、必要な時にお金を引き出せるのもメリットです。

たとえば、子どもが大学に通う年齢になった時に十分な経済的な余裕があり、保険を解約して学資に充てる必要がなくなったのであれば、そのまま加入し続けて老後の資金に充てることもできます。その間、返戻率は上がり続けます。

国内で低金利が続く現在、米ドル建て終身保険は、円建ての保険と比較して利率が非常に高くなっています。

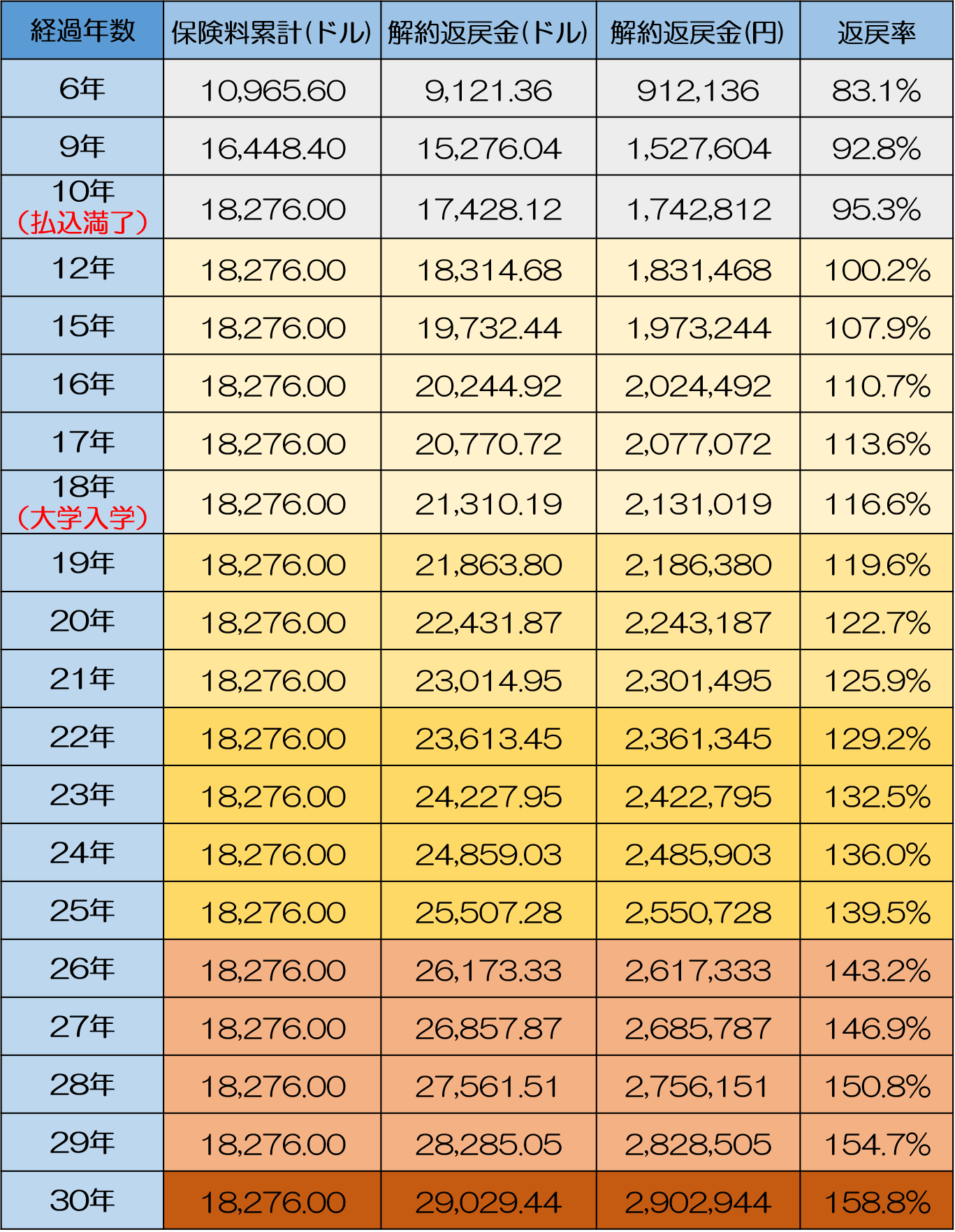

実際にどのくらいの利率となるのか、D生命の米ドル建て終身保険(2021年2月時点)のプランをお伝えします。

この保険は、返戻率を高くしている代わりに、保険料払込期間中(10年間)の死亡保険金額が、それまでの保険料の総額に限られています。

なお、為替のレートはずっと1米ドル約100円で動かないものと仮定して計算します。(為替レートの変動については後ほどお伝えします)。

このプランでの解約返戻金額・返戻率の推移は以下の通りです(1米ドル100円で計算)。

加入から12年後には返戻率が100%を超え、18歳(大学入学時)には116.6%となっています。

学資保険と比べると、明らかに積立の効率が非常に高くなっています。

ただし、知っておかなければならないのは「為替リスク」です。

米ドル建て終身保険の為替リスクは、突き詰めて検証してみると、それほど怖いものではありません。また、対処も容易なものです。

■為替リスクとは?

まず、為替リスクとはどんなものか説明します。

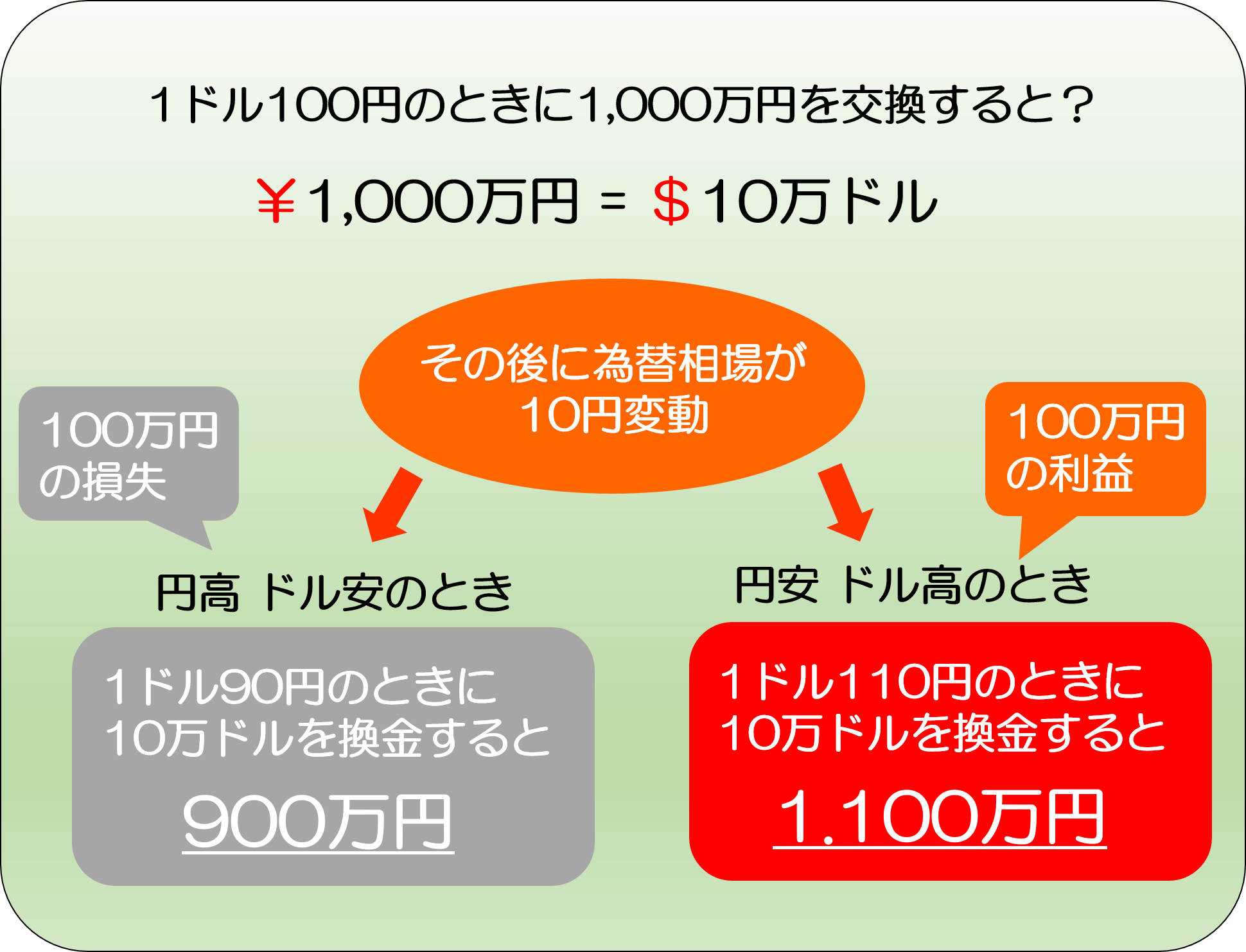

以下は、円を米ドルに換金し、後で再び日本円に換金し直す場合のイメージです。

円安ドル高になった後で日本円に換金し直すとお金が増えますが、円高ドル安になった後で換金すると減ります。

このように、為替リスクとは、円をドルに換金した後で「円高ドル安」になって、実質的に価値が目減りするリスクをさします。

なお、逆に「円安ドル高」になった場合は、ドルの価値(ドルを円換算した額)が上がり、得をします。したがって、円の価値が下がってインフレになった場合、有利にはたらく可能性が高いと言えます。

ここで気付いた方もいらっしゃると思いますが、これは、先ほどお伝えしたインフレリスクの逆です。

■為替リスクの危険度と対処法

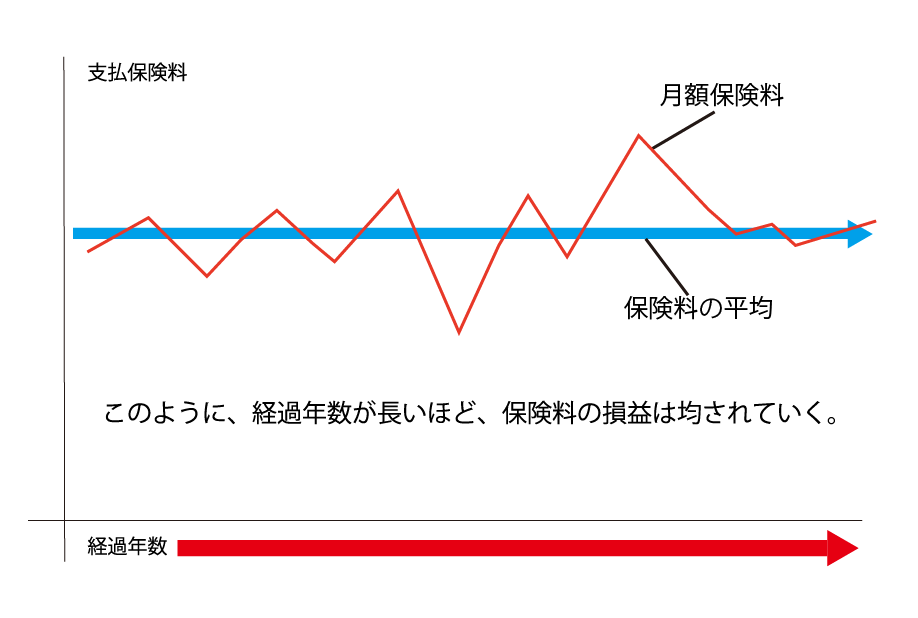

ただし、この意味での為替リスクは、保険料の支払期間を長くすることによって、為替リスクを大幅に軽減することができます。その意味では、そこまで危険度が高いものではないと言えます。

なぜなら、保険料をその時々のレートで円をドルに換算して払い込むからです。

つまり、円高ドル安の時は払い込む保険料(円)は安く、円安ドル高の時は保険料は高くなります。

たとえば、今回お伝えしているD生命のプランだと、毎月の保険料が151.25$ですので、払い込む金額(円)は、1$=110円(円安ドル高)の月は16,638円、1$=90円(円高ドル安)の月は13,613円になります。

長期間、毎年、あるいは毎月、一定の保険料を払い続ければ、リスクは分散されます。また、支払期間が長くなるほど効果が高くなっていきます。

しかも、米ドル建て終身保険は返戻率が高く、加入期間が長くなればなるほどドルが増えていくので、それによって、円高ドル安による元本の減少をカバーできる可能性が高くなっていきます。

■為替リスクが顕在化する可能性は低い

したがって、真に恐れるべきリスクは、最後に解約してお金を受け取る時になって、為替相場がいきなり、それまでの平均よりも著しく円高ドル安になってしまうという事態です。

そのような極端な事態がどの程度発生しうるでしょうか。可能性はかなり低いと言えます。

また、そういう最悪のケースに陥ったとしても、最悪、為替相場が回復するまで待つか、あるいは、返戻率がさらに上がるまで待つ方法があります。

ただし、その場合、子どもの学資に使いたいかんじんの時にお金を引き出せません。これこそが、真に覚悟しておくべきリスクだと言えます。

為替のリスクの中身と対処法については、『為替リスクとは?運用方法で異なるリスクの中身と対処法』で詳しくお伝えしておりますので、ご覧ください。

このことからすれば、米ドル建て終身保険は、学資保険と比べて、積立の効率が高く、かつ、リスクが比較的低い方法と考えて良いと言えます。

以上、学資保険の他に、積立の効率が高く、かつリスクも低く対処可能なものがあることを考えると、学資保険に加入することはデメリットが大きいと言えます。

学資保険とは、子どもの学資を積み立てるしくみに特化した金融商品で、いわゆる「保険」の役割はないと言っても良いものです。

従来、学資保険のメリットとして挙げられてきた点は、きちんと検証を加えれば、いずれもメリットとは到底言えないものです。

逆に、インフレに弱い、他に良い積立方法がある、という致命的なデメリットがあります。たとえば、米ドル建て終身保険は有力な選択肢の一つです。

現状、敢えて学資保険を選ぶメリットはないと言えます。自分に合った積立方法を選ぶポイントは、「積立効率の高さ」と、「リスクの内容・程度・対処法」です。

それらの点に着目して、納得のいく方法を選び取っていただきたいと思います。私たちも全力でお手伝いさせていただきます。

マイナス金利時代で、お子様の学資を効率よく積み立てる方法は慎重に選ばなければなりません。

たとえば、少し前までは学資保険が定番でしたが、今は必ずしもベストとは言えなくなっています。保険にもいろいろな種類がありますし、保険以外の手段もあります。

もしも、お子様の学資を積み立てるベストな方法について知りたいとお考えであれば、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

年末調整や確定申告の際には、生命保険や医療保険などの各種保険料を申告して税金の控除を受けるのが一般的です。 一方で学資保険については、どのように扱えばよいか分からないという方も多いのではないでしょうか。 この記事では、学資保険を年末調整や確定申

「学資」保険はいくらにすべき?保険料と貯蓄額の最適なバランスは?

子供の教育費の準備のために「学資保険」を検討している方は多いことと思います。 マイナス金利の影響で、銀行などでは積立をしてもなかなかお金が増えないのが現状だからです。 「学資保険」は正直、積立の効率が悪いためまったくおすすめできませんが、学資を

学資保険を選ぶときに最も重要なのが「返戻率」です。 簡単にお伝えすると、支払保険料に対して将来受け取れるお金が多いのが返戻率が高い商品でお得な商品です。 そして、同じ商品でも契約方法によって将来の返戻率を上げることもできますので、知っておくだけ

生まれてきた子どもが経済的な理由に悩むことなく希望する進路を選べるように、以前から学資保険が使われてきました。 しかし、超低金利政策が続く日本においては、学資保険が学資を貯蓄するのに必ずしも有効な選択肢にはなっていません。 今回は、現在の学資保

最近よく「学資保険は損をする」と言われます。 これは本当です。少なくとも「得をする」とはお世辞にも言えません。しかも、残念なことに、現在、学資保険の多くは損をする、つまり元本割れする可能性が高くなっています。 この記事では、学資保険で少なくとも

学資保険は、古くから、子どもの学資を積み立てる手段として最も有名で、根強い人気があるものです。 しかし、学資保険は、子どもの学資を積み立てる方法の一つにすぎません。「保険」というジャンルでも、他にいろいろな方法があります。 また、保険にこだわら

生命保険には一時的にお金が必要になった時に保険会社からお金を借りる「契約者貸付制度」があります。これは学資保険でも使える制度です。 ただ、よくわからない制度でお金を借りるのは怖いですよね。確かにお金を借りやすく便利な制度ですが、慎重に活用しなければい

学資保険の一括払いにメリットなし!?致命的なデメリットと注意点

学資保険は、子どもの学資を積み立てる方法として根強い人気があります。 しかし、マイナス金利が続く中、ここ数年、学資保険は積立効率が悪化しています。そこで、もし当面使う予定のないまとまった現金があるならば、一括で支払ったらどれだけお

学資保険に加入しようすると、満期金と共に保険料の払込期間を選ぶことになります。 一般に、保険の払込期間は短いほうがお得になります。ただし、学資保険は現在、マイナス金利の影響で利率が著しく悪化しており、払込期間を短くしてもたいして積立の効率は上がりませ

学資保険は、子どもの学資を積み立てる方法として最初に思いつくものだと思います。 人気がある商品は、積立の効率が高く、かつ、余計な特約が付いていないシンプルなしくみのものです。 ただし、最近は学資保険の利率が悪化しています。また、積立の効率の高さ