※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険|会社のお金の問題解決に役立つ最新6つの活用法」をご覧ください。

この記事をお読みの経営者・役員の方は、「役員保険」という役員向けの生命保険があり、「よく分からないけど入った方がいいのかな」とお考えになっているのではないでしょうか。

また、ひょっとしたら、税金対策になるとか、退職金の準備ができるらしいとかいう話を聞いたことがあるかも知れません。

しかし、入るメリットがいまいちイメージできず、また、保険の営業マンの話を聞いてもいまいちピンとこないのではないでしょうか。

そこで、この記事では、役員保険について、イメージできるよう、重要な3つのメリットと、会社にとって最適な役員保険の選び方についてお伝えします。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに

役員保険とは、法人が経営者・役員の方にかける保険です。経営者・役員の方に万一のことがあれば、会社が保険金を受け取れるものです。「経営者保険」「キーマン保険」とも呼ばれます。

法人が役員保険に加入するメリットはいろいろありますが、まず押さえていただきたいのは以下の3つです。

- ご自身に万一があった時の業績悪化に備えて資金を準備できる(事業保障)

- 黒字の時に税金を抑え、赤字の時の資金を準備できる(資金繰り)

- 退職金等の資金を効率よく積み立てられる(資金準備)

最低限、この3つを押さえておきさえすれば応用がきくので、まずはこれらをしっかりと理解していただけたらと思います。

それぞれについて説明していきます。

1.ご自身に万一があった時の業績悪化に備えて資金を準備できる(事業保障)

まず、ご自身に万一があった時、会社を守る役割です。

あってはならないことですが、もし今この瞬間、あなたがいなくなってしまった時のことを想像していただきたいのです。

大黒柱を失った会社は、しばらくの間、業績が悪化してしまう可能性があります。また、銀行等から借入をしていた場合、その返済資金を準備するのに苦労する可能性があります。

そういった場合、役員保険に入っておけば、会社は保険金を受け取ることができ、業績悪化のダメージを抑え、赤字のリスクをカバーすることができます。これを事業保障と言います。

こ事業保障の役割があるのは、以下のような名前の保険です。

- 逓増定期保険

- 全額損金定期保険(「生活障害保障型」、「災害保障型」など)

- 長期平準定期保険

- 定期保険(掛け捨て)

- 収入保障保険

なお、これらのうち、最後の2つ、「定期保険(掛け捨て)」「収入保障保険」は掛け捨てで、低い保険料で、万一の場合に大きな保険金を受け取れるものです。

2.黒字の時に税金を抑え、赤字の時の資金を準備できる(資金繰り)

次に、役員保険には、黒字の時に税金を抑え、赤字のリスクをカバーすることができるものがあります。資金繰りの役割です。

そういう保険は、以下の通りです。

- 逓増定期保険

- 全額損金定期保険(「生活障害保障型」、「災害保障型」など)

- 長期平準定期保険

いずれも、名前の後ろに「定期保険」とつきます。「定期保険」がつかない「終身保険」「養老保険」「個人年金保険」などは、役員保険として法人加入するメリットがほとんどありませんのでご注意ください。

これから、上に挙げた「◯◯定期保険」がどう役立つのかお伝えします。

2.1.黒字の時に保険料を払い込むと税金が抑えられる

まず、逓増定期保険、全額損金定期保険(「生活障害保障型」、「災害保障型」など)、長期平準定期保険は、黒字の時に税金を抑えることができます。

保険料を払い込むと全部または一部が「損金」といって会社の経費になるので、税金が抑えられます。なお、必ずしも保険料全額が損金になるわけではありません。「全額損金タイプ」の他に「1/2損金タイプ」「1/3損金タイプ」もあります。

よく、役員保険は「節税」に役立つと言われますが、このように、保険料を払い込んだ時に税負担が軽くなる点をさしてのことです。

2.2.赤字の時にお金を受け取ってカバーできる

次に、これらの保険は、後で適切なタイミングで解約すると、払い込んだお金が会社に戻ってきます。このお金を「解約返戻金」と言います。

解約返戻金を受け取ると、事業資金に使えます。

しかも、解約返戻金の額のうち全部または一部が「益金」といって会社の利益になります。ですので、赤字の時に解約すると、益金が赤字をカバーしてくれるのです。

2.3.赤字に備えた活用のための選び方のポイント

このように、役員保険の中には、黒字の時に税金を抑え、赤字が出た時にそれをカバーすることができるものがあります。ただし、どんなものでも良いわけではありません。

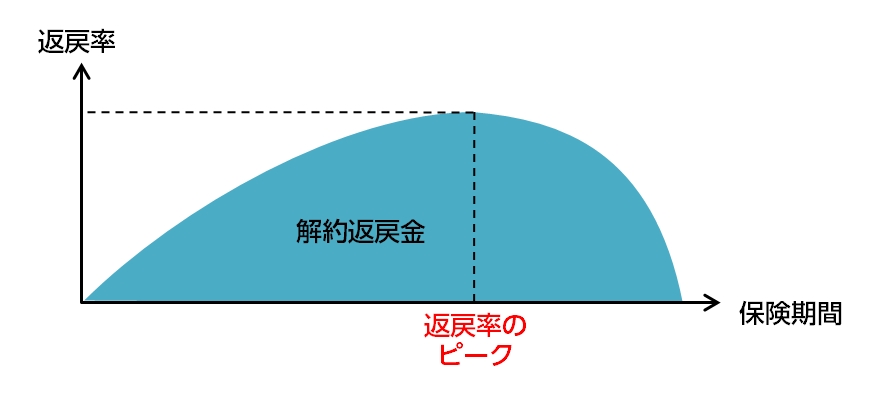

そこで、検討する時に重要なポイントは、解約返戻金をいつ、どれだけ受け取れるのかということです。

解約返戻金は、たくさん受け取れるタイミングとそうでないタイミングがあります。そこで注目していただきたいのが「返戻率」という数字です。返戻率は、払い込んだ保険料総額のうち、解約返戻金が何%なのかを表したものです。

返戻率は、時期によって違います。注意していただきたいのは、返戻率は上がっていってピークに達した後、また下がっていくことです。

もし役員保険を赤字のカバーのために活用するならば、できるだけ返戻率が早く立ち上がり、また、返戻率のピークが長く続くものを選びましょう。

3.退職金等の資金を効率よく積み立てられる(資金準備)

最後に、退職金等の資金を効率よく積み立てる活用法です。これも、以下の3つの「◯◯定期保険」を活用します。

- 逓増定期保険

- 全額損金定期保険(「生活障害保障型」、「災害保障型」など)

- 長期平準定期保険

3.1.保険料を払い込むことで税金が抑えられる

まず、「2.1.黒字の時に保険料を払い込んで税金を抑える」でお伝えしたように、保険料を払い込むと全部または一部が損金になり、税金が抑えられます。

3.2.解約返戻金を受け取って退職金等に充てると損益のバランスが良くなる

そして、適切なタイミングで解約すると解約返戻金が受け取れて、これを退職金等の資金に充てることができます。

これによって、会社が資金を使う時の損益のバランスがよくなります。

つまり、単に解約返戻金を受け取っただけだと、益金になってしまい税金が取られてしまいます。しかし、同時に退職金を支給するなどすれば、その額が損金に算入されるので、税金がかかりません。

しかも、一度に多額の退職金等を支出すると赤字になるリスクがあるところを、解約返戻金を受け取って益金が発生すれば、赤字をカバーすることができるのです。

3.3.資金準備に活用するための選び方のポイント

役員保険を資金準備のために活用することをお考えであれば、注目していただきたいのは、以下の2つのポイントです。

- 解約返戻金の返戻率のピークと資金が必要なタイミングが一致していること

- 解約返戻金のピーク時の返戻率が高いこと

たとえば、50歳の方が10年後のリタイアに向けて退職金を積み立てることをお考えであれば、解約返戻金の返戻率のピークが10年後に来るもので、かつ、その中でも返戻率が最も高いものを選ぶということです。

なお、資金を積み立てるのに役立つ役員保険には「全額損金」「1/2損金タイプ」「1/3損金タイプ」があり、それぞれ、役員の方の加入年齢や会社の状況によって向き不向きがあります。

それぞれのタイプの大まかな特徴と向き不向きについては、詳しくは『法人保険の損金は全損、半損、1/3損のどれがいいの?選び方のポイント』をご覧ください。

まとめ

最後までお読みいただきありがとうございました。

役員保険について、その種類と、最低限押さえていただきたいことをお伝えしてきました。

役員保険の主な役割は、事業保障、資金繰り、資金準備の3つです。そして、役員保険を最大限有効活用するには、まず、ご自身の会社の現状を把握してどんなニーズがあるのかを理解し、それに合った経営者保険を選んでいただく必要があります。

ぜひ、この記事を何度もお読みになって、お役立ていただきたいと思います。