次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

特定保健用食品や栄養機能食品の普及により、年々健康志向が高まりつつありますね。

「脂肪の吸収を抑える」とか「血圧が高めの方に」なんてフレーズを健康食品のCMでよく見聞きする方も多いのではないでしょうか。

しかし、こんな飽食の時代といわれている現代でも、栄養バランスが悪い食事で栄養不足に陥っている人が増えています。

厚生労働省の調べ(「令和元年 国民健康・栄養調査」)によると、「糖尿病が強く疑われる者」の割合は男性19.7%、女性10.8%にも上りました。

ここ10年で、男女ともに目立った増減はないとのことです。国民の多くが生活習慣病の危険をはらんでいることになります。

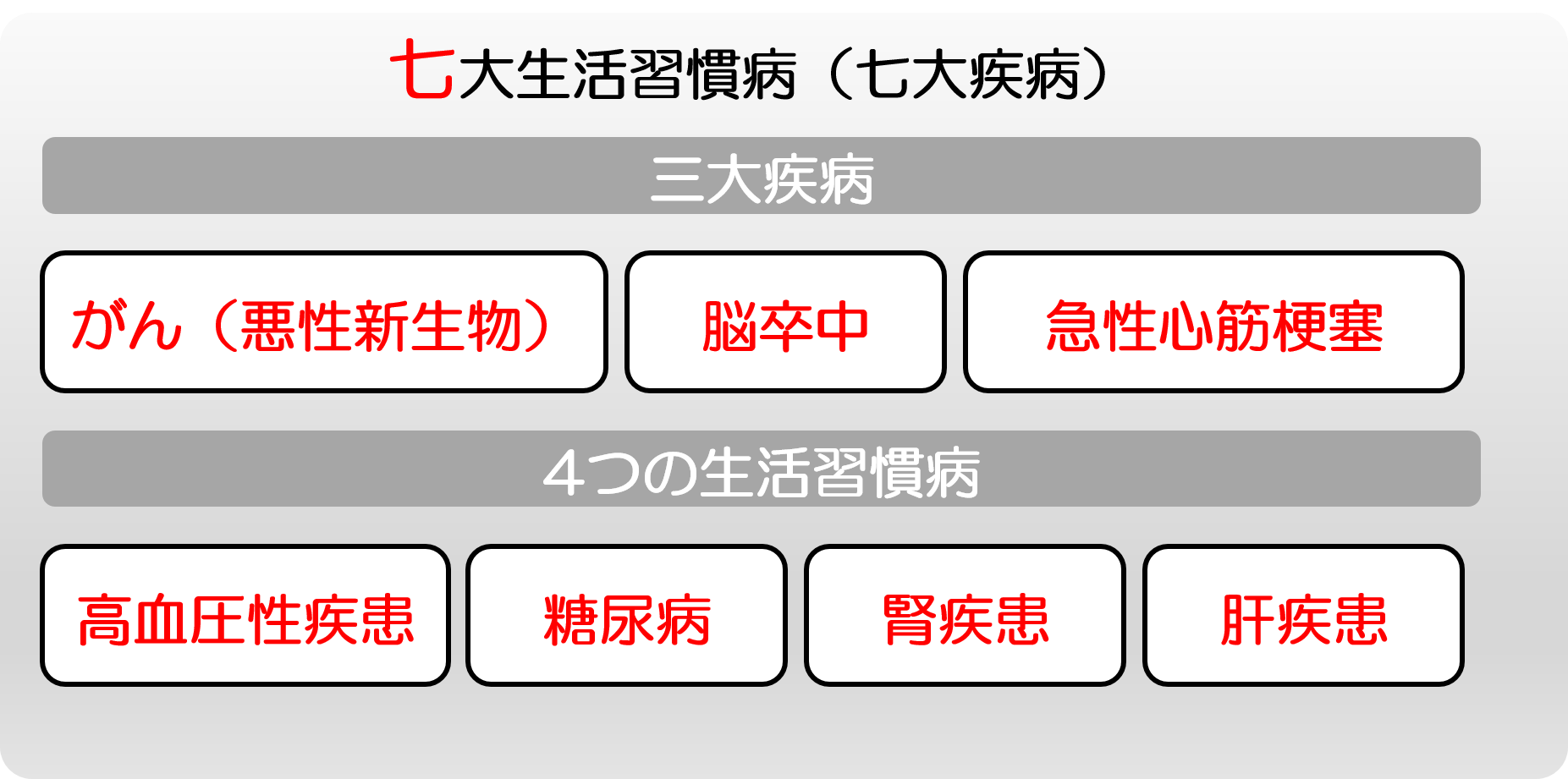

糖尿病をはじめとする七大生活習慣病は、七大疾病と言われることもありますが、身近な病気のひとつでもあります。

今回の記事では私たちが罹りやすい病気、七大生活習慣病についてお伝えしたいと思います。

七大生活習慣病の基本的な知識から注意しておきたいポイントなど医療保険に加入するときに必要な知識ですので、是非最後までご覧下さい。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

「がん(悪性新生物)・急性心筋梗塞・脳卒中」というのは今や日本人の死亡数TOP3を占め、「生活習慣によって引き起こされる病気」として、広く認識されるようになりました。

七大生活習慣病とは以下、七つの病気のことを指します。

1.がん(悪性新生物)

2.心疾患(急性心筋梗塞)

3.脳血管疾患(脳卒中)

4.高血圧性疾患(高血圧症)

5.糖尿病

6.肝疾患

7.腎疾患

いずれも見覚えのある病名ばかりかと思います。

これらの病気は普段の生活習慣が原因で発症や進行が考えられており、偏食や運動不足、ストレスや喫煙などの乱れた生活習慣によって引き起こされます。

自覚症状はなく、長い年月を経てから病気をして現れるのが特徴です。

日本人の食の欧米化が原因のひとつでもあり、「野菜の摂取量が少ないと生活習慣病の発症リスクが高まる」ともいわれています。

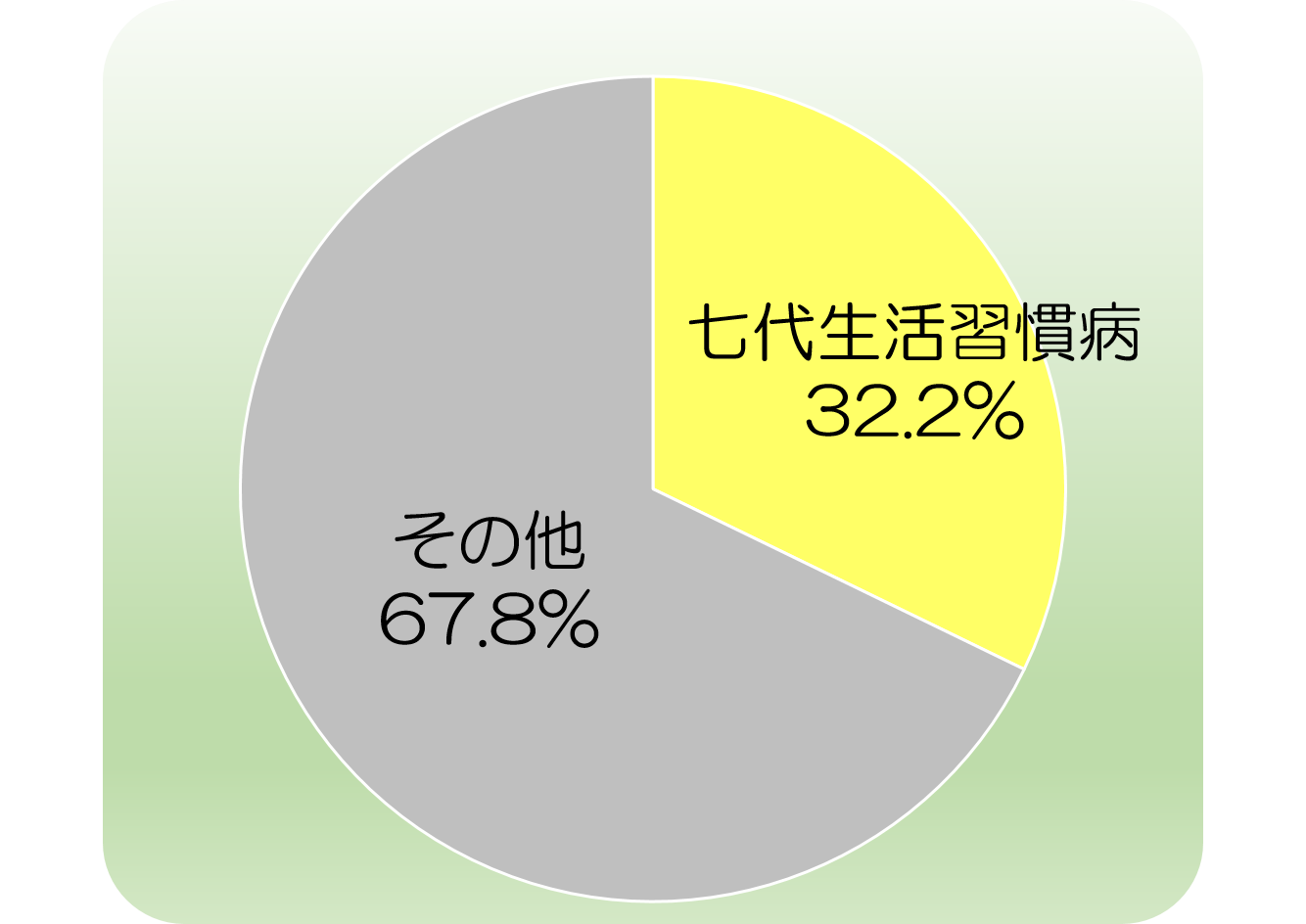

日本人が罹りやすい生活習慣病。日本人の死因の半分以上を占める「がん・急性心筋梗塞・脳卒中」は入院が長期化することも多いため、家計への負担を増やしかねません。

(参照元:厚生労働省「平成26年 患者調査」)

(参照元:厚生労働省「平成29年(2017)人口動態統計(確定数)の概況」)

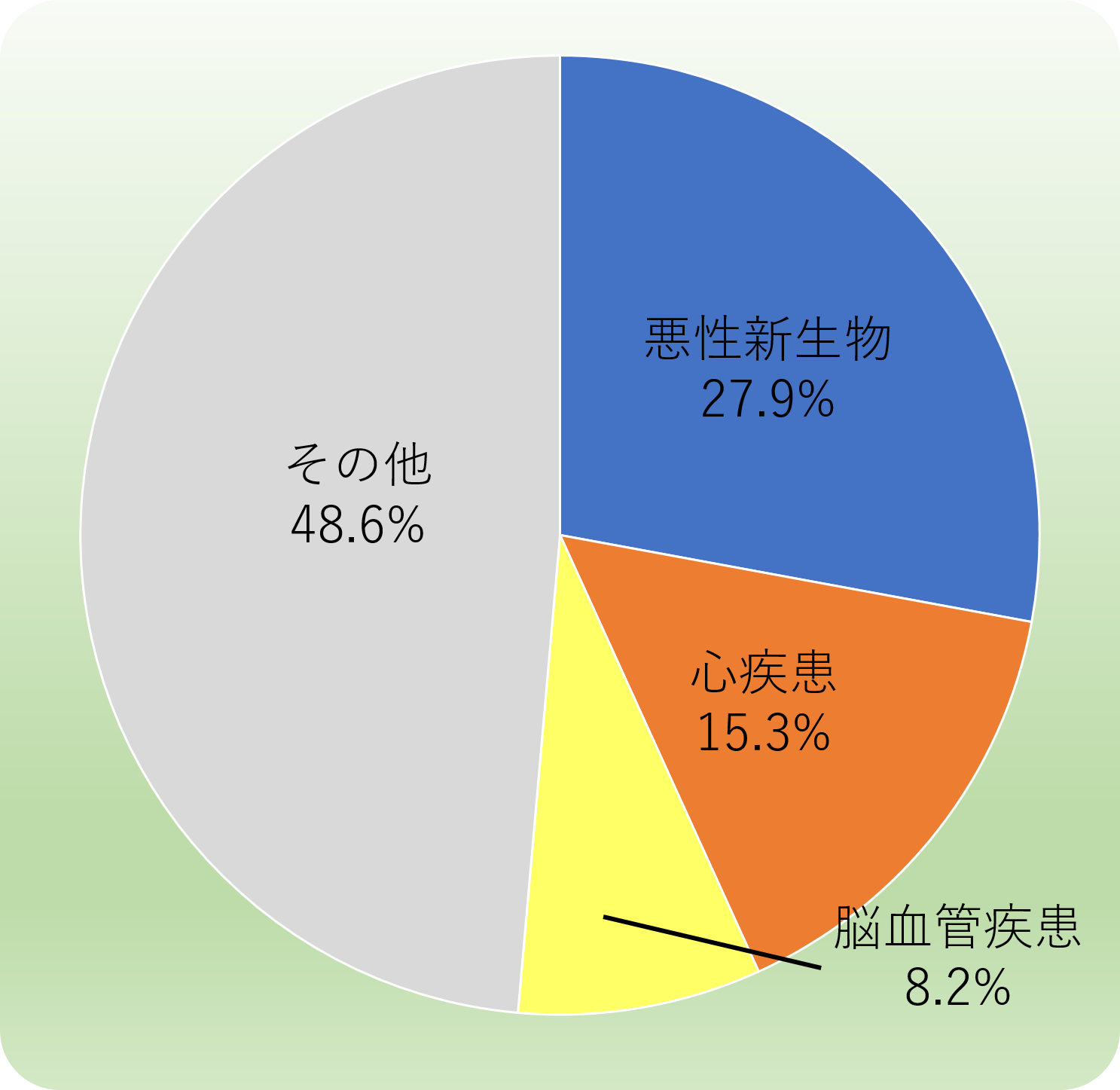

全体の死因では三大疾病が約51%を占めており、年齢が上がるにつれて三大疾病のリスクが高くなり、年齢が下がれば三大疾病のリスクも下がります。

なお、死因順位が脳血管疾患に続く「肺炎」、「不慮の事故」も三大疾病に関連していることが多く、実際の発生率はデータの数値よりも高いのではないかと推測されます。

また、国立がん研究センターがん対策情報センターが発表した「2018年のがん統計予測」によると、2018年度の予測がん罹患数は約101万例、予測がん死亡数が約38万例とのことです。

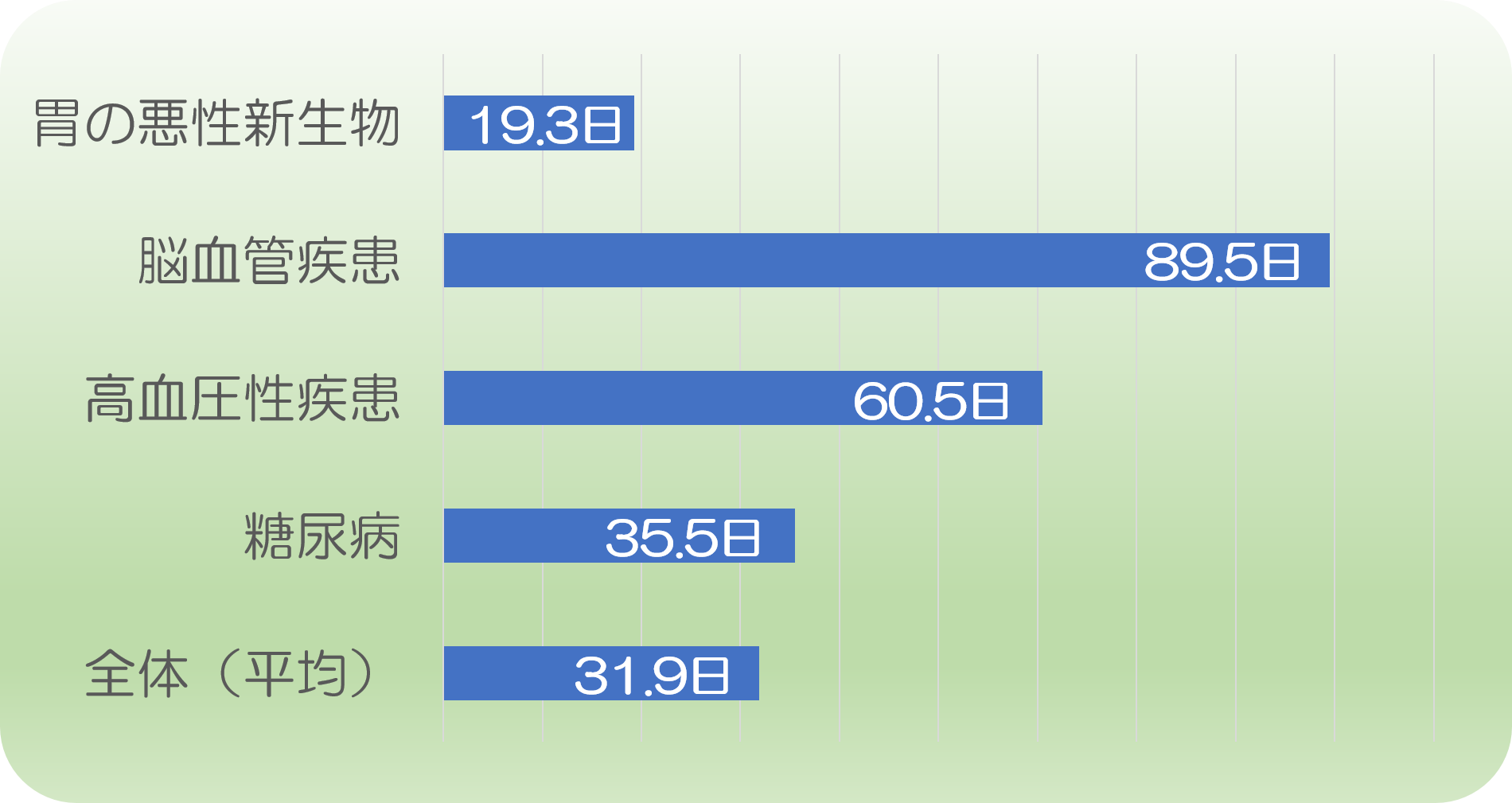

病気別にみた平均在院日数を見てください。

(参照元:厚生労働省「平成26年患者調査の概況」)

全ての病気の平均在院日数は31.9日ですが、脳血管疾患(脳卒中など)や高血圧疾患など生活習慣病の場合、より長期間に渡る入院が懸念されます。

入院期間が長いということは、医療費の負担も多くなりますので、このような病気は保障を手厚くしておきたいところです。

※上記表の「平均在院日数」とは、調査期間中の退院患者について病気別・年齢別条件によりそのときの入院期間を単純に平均化したものであり、病気別の完治までの平均入院日数ではありません。

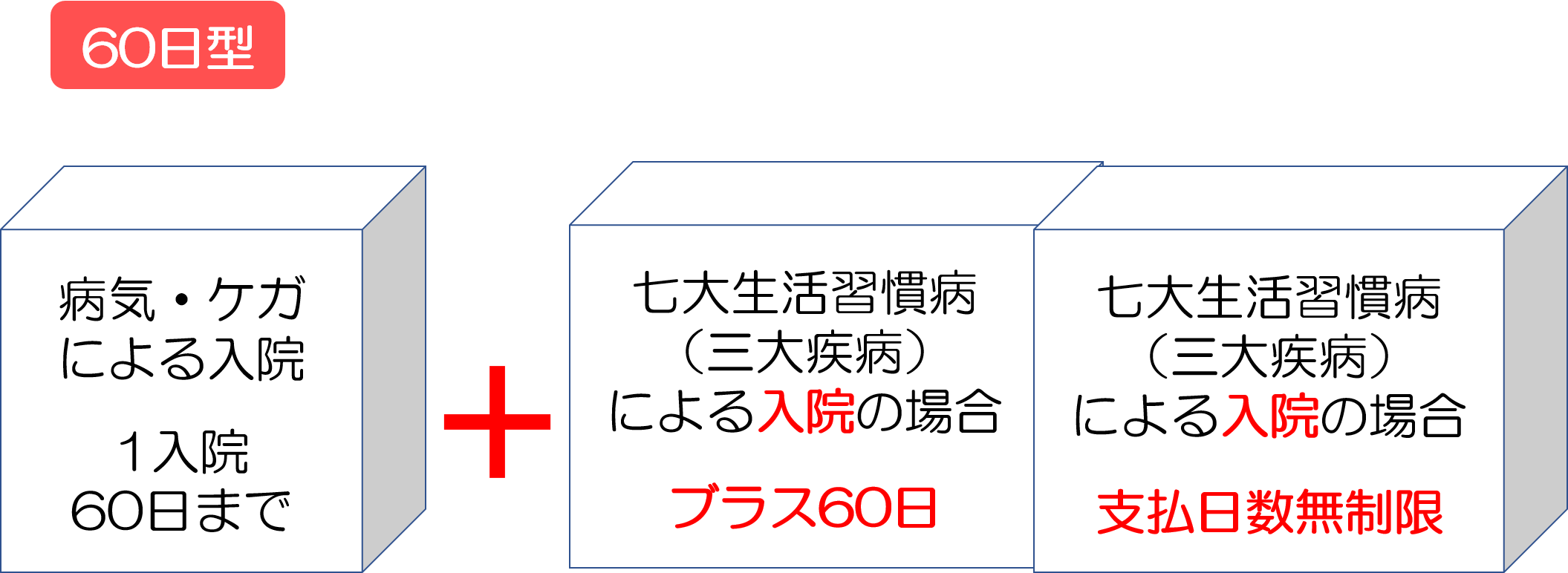

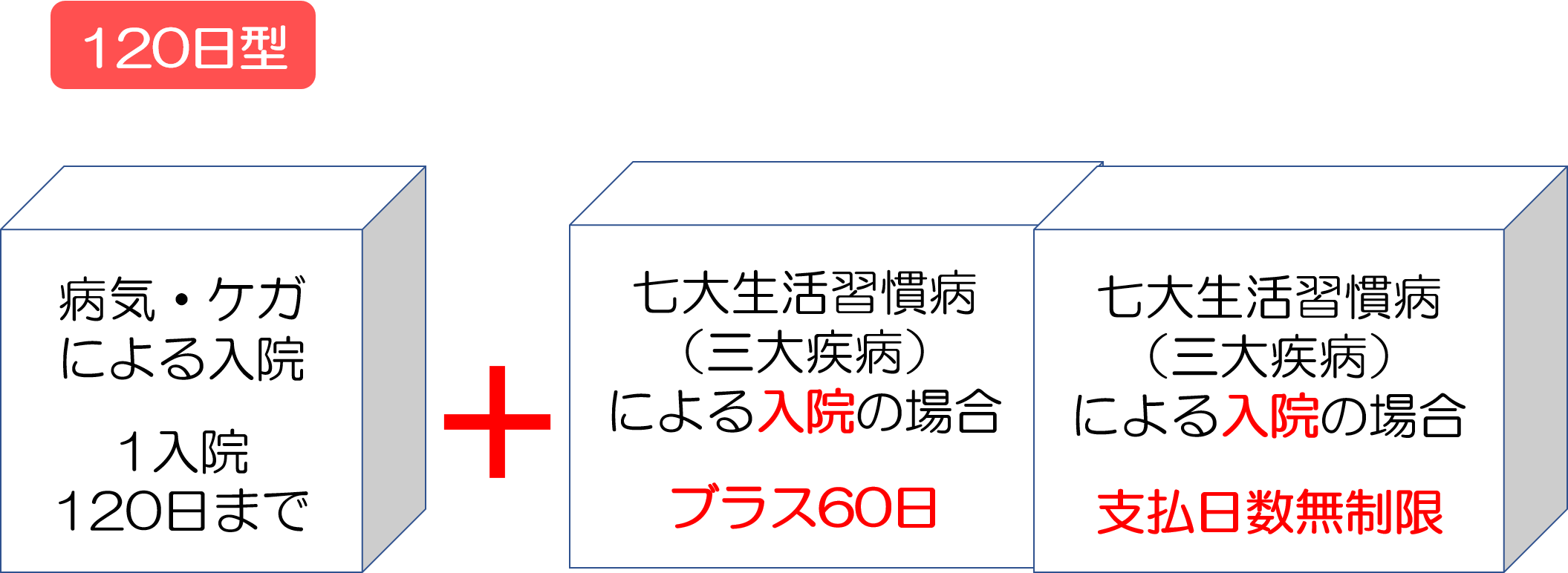

1入院の支払限度日数は「60日型」、「120日型」、「180日型」などのタイプから選ぶことができます。

最近増えているのが、基本は60日だけれども、七大生活習慣病の時は120日になる医療保険が増えてきています。

ある保険会社の商品を例に特徴を見ていきましょう。

このように七大生活習慣病の保障は1入院の支払限度日数が伸びたり、支払日数が無制限になったり、一時金が支払われることが特徴として挙げられます。

医療保険によっては保険料免除といって「三大疾病により約款所定の状態に該当されたら、以後の保険料はいただきません」など医療保険の特長のひとつとして盛り込まれていますが、約款所定の状態に該当したときってどんなときなのでしょうか?

とある保険会社の「特定疾病保険料払込免除待則」の保険料払込の免除事由を例にみてきましょう。

1. がん(悪性新生物)

悪性新生物(がん)責任開始日後に初めて悪性新生物(がん)になったと診断確定されたとき

(皮膚の悪性黒色腫を除く皮膚がんおよび上皮内新生物は保険料の払込みの免除の対象となる悪性新生物(がん)ではありません)

※悪性新生物責任開始日…責任開始日からその日を含めて91日目となります。

2. 急性心筋梗塞

責任開始時以後に発病し、初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき

3. 脳卒中

責任開始時以後に発病し、初めて医師の診療を受けた日からその日を含めて60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと医師によって診断されたとき

まとめると、

・上皮内新生物は対象にならない。

・責任開始日以後(91日目)に初めてがんと診断確定されたとき。

・急性心筋梗塞・脳卒中ともに60日以上の労働制限や障害などの後遺症が残った場合に保障がおりる。

・急性心筋梗塞は「狭心症」、脳卒中では「くも膜下出血・脳内出血・脳梗塞」以外の脳血管疾患は含まれない。

ということになります。

保険のパンフレットに大きく書かれていますが、実際には保険料の払込が免除される条件がかなり厳しいことがわかります。

三大疾病の保険や特約でも保険金の支払い条件が厳しいことがありますので、必ず契約概要を確認するか窓口などに問い合わせて聞いてみるのが良いでしょう。

将来を見据えて保険を検討されることも非常に重要なことですが、一番大切なことは普段から生活習慣に気をつけることです。

三大疾病は日本人の死因TOP3を占めていますが、生活習慣病と呼ばれる病気は、三大疾病を引き起こす可能性がある予備軍ともいえる存在です。

生活習慣病の中でも特に高血圧は注意が必要です。

高血圧はサイレントキラーとも呼ばれていますが、自覚症状が出たときにはすでに生死にかかわる病気が進行していたということがよくあるそうです。

40歳以上の2人に1人が高血圧というデータもでていますので、まさに国民病です。高血圧の合併症にも気をつけておきたいところです。

高血圧の合併症としては脳出血・脳梗塞・心筋梗塞・狭心症など様々な病気が挙げられます。

生活習慣の変化を背景に、若年層でも高血圧が増加する傾向にあるので、若い方も注意が必要です。

次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

医療保険はいつから保障されるの?契約するとき必ず確認すべきこと

「医療保険の保障開始日はいつ始まるの?」「保険の申込みをしてからすぐに病気になった場合の保障はどうなるの?」 保険を申込んだはいいものの、病気やケガをしたときに保障がおりなければ、保険に入っている意味がありませんよね。 しかし、実際のところ、保

医療保険では、保険料の支払いを「●歳まで」や「●年間」など、あらかじめ決めた期間で終えることができる支払い方法があります。 保険料の払込期間が限定されるので、保険料の総額が安くなるメリットがあると言われます。しかし、それだけの理由で選ぶのはおすすめで

独身はどの保険に入ればいいの?最適な選び方と私のおすすめプラン

社会人になった時に初めて保険を検討する人も多いでしょう。ただ、独身の場合どういったものに入ればいいのか、どうやって選んでいいのか疑問がいっぱいですよね。 独身の場合は、大きな死亡保障は必要ありません。医療保険を中心で考えます。特に、今営業マンに勧めら

医療保険の保険料払込免除特約とは?必ず知っておくべき3つの注意点

「保険料払込免除特約」は、「三大疾病や高度障害・要介護状態になったら保険料が免除」となっているものです。 しかし、実際は「約款所定の状態」にならないと適用されません。そして、約款を全て読む人はほとんどいないので、勘違いしたまま特約を付加してしまう方も

高齢者の方からよく、医療保険に加入すべきかどうか迷っているというご相談をお受けします。 たしかに、高齢になればなるほど健康に不安を抱えるようになっていくのは避けられません。その備えとして医療保険を検討したいとお考えになるのはもっともだと思います。

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。 ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々

長寿大国日本。 UNFPA(国連人口基金)が発表した2022年版世界人口白書によれば、日本人の平均寿命は女性が88歳、男性が82歳で、平均寿命の長さは男女とも世界第1位です。 日本人の3分の2が生活習慣病で亡くなっており、厚生省の「令和元年(2

子供も病気や怪我で入院する可能性があるので、子供向けの医療保険についてのお問い合わせを受けることがあります。 実際、保険の営業マンの中には、「お子様のため」と言って医療保険をすすめる方もいるようです。 しかし、率直に言って、公的保障があることな

「どういう手術が給付金の対象なの?」「手術給付金額はどれくらい支給されるの?」と疑問を持つ方もいるのではないでしょうか。 手術給付金というのは簡単にいうと手術をしたときに一時金が受取れるというものですが、これはどの医療保険にも付いています。 医

医療保険について調べたり、パンフレットを眺めたりしていると「日帰り入院」という言葉が眼に入ります。 日帰り入院とは、その名の通り、「入院した日に退院する入院」のことなのですが、自身が受けた治療が日帰り入院なのかどうか分からない、という人も多いでしょう