次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

胎盤が子宮の出口をふさいでいる場合や逆子など、自然分娩による危険性が高いと判断された場合には、子宮を切開して赤ちゃんを取り出す「帝王切開」での出産となります。

統計によれば、一般病院で出産時に帝王切開を行う割合は全体の25.8%です(※)。つまり、出産する女性の4人に1人は、帝王切開を行っています。

出産には多くのお金がかかる上に、仮に帝王切開が必要となればその負担も増すと想定されるため、医療保険で備えることを検討されている方もいらっしゃると思います。

そこで、この記事では、帝王切開の費用に備えるために医療保険への加入を検討する際に知っておきたいことをお伝えします。

※厚生労働省「平成29年(2017年)医療施設(静態・動態)調査・病院報告の概況「診療等の状況」」P.20

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

まず、帝王切開は医療保険の保障対象です。なぜなら、異常分娩は病気と同じとみなされるからです。正常分娩は病気ではないので医療保険の対象外です。

なお、異常分娩には、帝王切開以外に以下のものがあります。

切迫流産(流産)・切迫早産(早産)・微弱陣痛・過強陣痛・子宮外妊娠・妊娠糖尿病・妊娠高血圧症・妊娠中毒症・吸引分娩・骨盤異常・児頭骨盤不均衡

これらで入院・手術を受けたら、医療保険でカバーしてもらえるということです。

ただし、そのことと、医療保険に加入すべきかどうかは別の問題です。特に、以下の2つのことを知っておく必要があります。

それぞれについて説明します。

まず、帝王切開を含め女性が出産する際には手厚い公的な保障が受けられるため、自己負担の額が大きく抑えられます。

帝王切開で出産費用が高額になるのが不安とは言え、そのために月数千円の医療保険に加入してお金を支払い続ける必要があるかは、考えなければなりません。

そこで、出産・帝王切開にどのくらいのお金がかかって、公的な保障でどれだけカバーされるかを見ていきましょう。

出産にかかる費用は医療機関によって差があるため、一概に「このぐらい」と断定はでませんが、公益社団法人 国民健康保険中央会がまとめた「正常分娩分の平均的な出産費用について(平成28年度)」によれば、全国的な平均値は505,759円です。

ただし、以下のように地域差も大きくなっています。

【都道府県ごとの平均出産費用】

最も出産費用が高い東京都と、最も低い鳥取県の間で、実に20万円以上もの差があります。

次に、帝王切開をした際にかかる出産費用の総額は、残念ながら公的な統計はみつからなかったため、参考までに公式サイトで費用を紹介していた2つの病院の費用例を紹介します。

いずれも、正常分娩の費用がその都道府県の平均値に近い病院を選んでいます。

【「NTT東日本 関東病院」(東京都品川区)の費用例】

【「日本バプテスト病院」(京都府京都市)の費用例】

紹介した例では、正常分娩と比べると帝王切開の方が高くなっていますが、それほど大きな差は開いていません。

このように、正常分娩も帝王切開による分娩も数十万円の費用負担となります。しかし、以下のように、これらは公的保障でかなりの部分がカバーされます。

まず、女性が出産する場合、加入している健康保険から「出産一時金」として1児につき、原則として42万円が支給されます。

妊娠22週未満での出産、産科医療補償制度に未加入の医療機関等における出産の場合の支給額は40.8万円です。

正常分娩の費用の全国平均は505,759円なので、出産一時金でその大半をまかなえることになります。

しかも、帝王切開等の異常分娩の場合は、「高額療養費制度」の対象となり、1ヵ月あたりの医療費の自己負担額が以下の表のように抑えられます。

| 所得区分 | 自己負担限度額 | 多数該当 |

| ① 区分ア (標準報酬月額83万円以上) (報酬月額81万円以上) |

252,600円+(総医療費-842,000円)×1% | 140,100円 |

| ② 区分イ (標準報酬月額53万円~79万円) (報酬月額51万5千円以上~81万円未満) |

167,400円+(総医療費-558,000円)×1% | 93,000円 |

| ③ 区分ウ (標準報酬月額28万円~50万円) (報酬月額27万円以上~51万5千円未満) |

80,100円+(総医療費-267,000円)×1% | 44,400円 |

| ④ 区分エ (標準報酬月額26万円以下) (報酬月額27万円未満) |

57,600円 | 44,400円 |

| ⑤ 区分オ (市区町村民税の非課税者等) |

35,400円 | 24,600円 |

| 所得区分 | 自己負担限度額 | 多数該当 |

| ① 区分ア (標準報酬月額83万円以上) (報酬月額81万円以上) |

252,600円+(総医療費-842,000円)×1% | 140,100円 |

| ② 区分イ (標準報酬月額53万円~79万円) (報酬月額51万5千円以上~81万円未満) |

167,400円+(総医療費-558,000円)×1% | 93,000円 |

| ③ 区分ウ (標準報酬月額28万円~50万円) (報酬月額27万円以上~51万5千円未満) |

80,100円+(総医療費-267,000円)×1% | 44,400円 |

| ④ 区分エ (標準報酬月額26万円以下) (報酬月額27万円未満) |

57,600円 | 44,400円 |

| ⑤ 区分オ (市区町村民税の非課税者等) |

35,400円 | 24,600円 |

(参照元:厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」)

たとえば、標準報酬月額が28~50万円であれば、1ヵ月分の医療費の自己負担額は「80,100円+(総医療費-267,000円)×1%」に抑えらます。

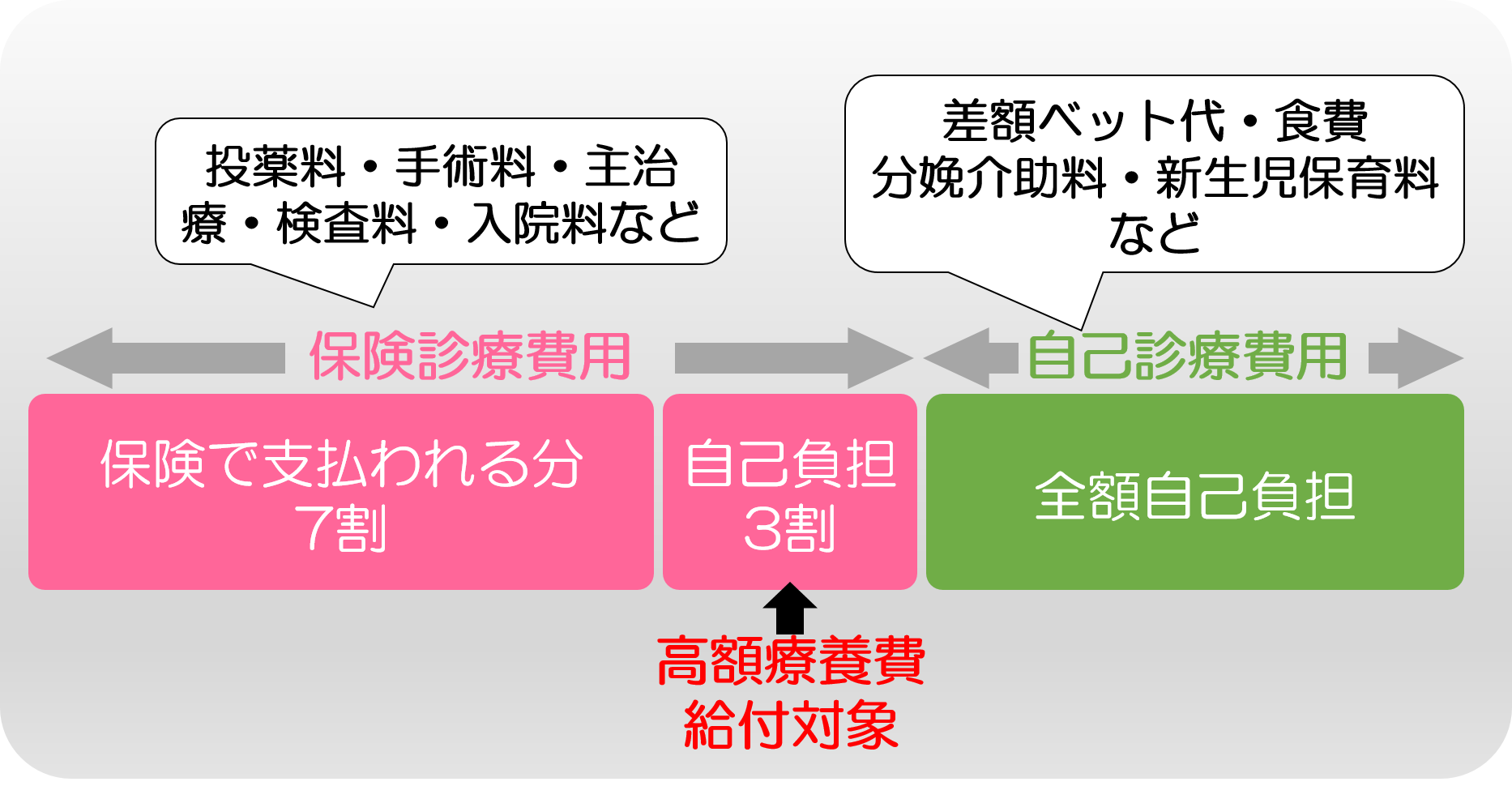

帝王切開による出産の投薬料・手術料・検査料・入院料といった医療費全般が高額療養費制度の対象となります。

ただし、個室を希望した場合の差額ベッド代や食費などは医療費とは認められず、高額療養費制度の対象とはならないので注意してください。

このように、帝王切開だと高額療養費制度対象となるため、場合によっては帝王切開の方が正常分娩より自己負担が少なくなることもあり得ます。

参考までに個人の方のブログ「40歳ではじめて父になる僕のブログ(帝王切開でかかった費用は〇〇円でした 保険請求も忘れずに!)」の例を紹介しましょう。

奥様が帝王切開で出産してかかった医療費の合計は11日の入院で約86万円です。

しかし、出産一時金・高額療養費制度の利用によって自己負担額は約21万に減り、さらに、加入していた医療保険の保険金を受け取れたことにより、最終的な負担は約11万円まで抑えられています。

公的保障だけで約65万円を賄えたことになります。

帝王切開での出産費用の概要をまとめた以下のイメージをご覧ください。

なお、入院する際に、できるだけ落ち着ける環境で過ごしたいということで個室を選ぶ方がいらっしゃいます。

ただし、個室を選ぶと差額ベッド代がかかり、高額療養費制度の対象ではないため全額が自己負担となります。

参考までに、正常分娩についてのデータではありますが、公益社団法人 国民健康保険中央会の「正常分娩分の平均的な出産費用について(2016年度)」によれば、差額ベッド代(室料差額)の平均は16,580円/日です。

もし、個室の費用を1.7万円/日として、10日入院すれば、個室料17万円が自己負担になります。

このように、出産のための入院で個室を選ぶ場合、差額ベッド代が大きな負担となる可能性があります。したがって、医療保険の活用の余地があります。

ただし、そうは言っても、帝王切開等の異常分娩に備えるためだけに医療保険に加入するのは合理的とは言えません。どのようなプランにすれば良いかは後ほど改めてお伝えします。

次に、帝王切開等の異常分娩に備えて医療保険に加入する上での注意点をお伝えします。

それは、妊娠中、あるいは出産後の加入は、異常分娩等に関する保障について加入に制限があったり、加入できたとしても条件が付いたりする可能性があるということです。

以下、妊娠中の加入と、出産後の加入のそれぞれについてお伝えします。

まず、妊娠中の加入については、出産や子宮に関する疾病は「最初の●年間だけ対象外」といった条件が付くことがあります。

また、保険会社によっては、妊娠27週(7か月)以降は加入自体を断られることもあります。

なお、商品によってはこれらの制限がないものもありますが、保障内容等の選択肢が限られます。

次に、出産後、次の妊娠・出産に備えて医療保険に加入する場合も、条件が付くことがあります。

たとえば、医療保険加入時に保険会社が用意する告知書には、「過去5年以内に病気やケガで手術を受けたことがありますか」という質問が記載されていることが多いです。

過去5年以内に帝王切開をしていれば、この質問の答えが「はい」となり、帝王切開した旨を告知しなくてはなりません。

その結果、出産や子宮に関する疾病に対する保障が一定期間受けられないなどの制限を受ける可能性があります。

説明したように、出産にあたっては公的な保障が充実しており、出産費用の大部分をカバーすることが可能です(公的な保障の詳細は「知らなきゃ損!?すぐに使えて役に立つ社会保障制度まとめ」で確認いただけます)。

しかし、帝王切開になった場合、入院期間が長くなる可能性があるなど、負担が増えてしまう点も注意しなければなりません。

妊婦の4人に1人が帝王切開を経験するという高い可能性を考えると、貯蓄が十分にない場合などは、出産費用の備えとして、民間の医療保険を検討する選択肢もあります。

民間の医療保険は、妊娠以外で入院などが必要になったときの保障にもなります。

最後に、もし医療保険に加入するならば、帝王切開だけでなく、乳がん・子宮筋腫など女性特有の病気を含めて幅広く病気のリスクに備えることができるプランを選ぶことをおすすめします。

なぜなら、帝王切開等の異常分娩に備えるためだけに医療保険に加入するのは合理的とは言い難いからです。

以下、参考までにA生命の医療保険の例を見てみましょう。

【契約例(25歳女性)】

この契約例では、帝王切開等の異常分娩を含め、女性特有の病気にかかった際の保障が手厚くなっています。

また、三大疾病(がん、心疾患、脳血管疾患)で入院した際には、それぞれまとまった金額の一時金を受け取れます。

さらに、入院期間が10日間以下でも、10日分の入院費用を受け取れます。

帝王切開は自然分娩と比べ入院期間が長くなる可能性があるなど、出産費用がかさむ可能性があります。

その一方で、出産育児一時金や出産手当金、さらに帝王切開の際に適用できる高額療養費制度といった公的な保障によって、出産費用の大部分をカバーすることが可能です。

したがって、貯蓄が十分にある方であれば、民間の医療保険に加入するまでもないと言えます。

これに対し、貯蓄が十分とは言えず、帝王切開で自己負担が膨らむことに不安を感じる方は、妊娠以外に入院の必要が生じたときの備えの意味も含め、医療保険の加入することも合理的と言えます。

4人に1人が帝王切開となる現状を考えると他人事ではありませんし、民間の医療保険はその際の大きな助けになり得ます。

ただし、帝王切開等だけに備えて医療保険に加入するのはあまりおすすめしません。

そこで、出産後にも有効に活用できるよう、妊娠・出産にかかわる病気だけでなく、女性特有の疾病にも備えられるプランをおすすめします。

次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

医療保険について調べたり、パンフレットを眺めたりしていると「日帰り入院」という言葉が眼に入ります。 日帰り入院とは、その名の通り、「入院した日に退院する入院」のことなのですが、自身が受けた治療が日帰り入院なのかどうか分からない、という人も多いでしょう

「どういう手術が給付金の対象なの?」「手術給付金額はどれくらい支給されるの?」と疑問を持つ方もいるのではないでしょうか。 手術給付金というのは簡単にいうと手術をしたときに一時金が受取れるというものですが、これはどの医療保険にも付いています。 医

高齢者の方からよく、医療保険に加入すべきかどうか迷っているというご相談をお受けします。 たしかに、高齢になればなるほど健康に不安を抱えるようになっていくのは避けられません。その備えとして医療保険を検討したいとお考えになるのはもっともだと思います。

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。 ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々

医療保険の保険料払込免除特約とは?必ず知っておくべき3つの注意点

「保険料払込免除特約」は、「三大疾病や高度障害・要介護状態になったら保険料が免除」となっているものです。 しかし、実際は「約款所定の状態」にならないと適用されません。そして、約款を全て読む人はほとんどいないので、勘違いしたまま特約を付加してしまう方も

独身はどの保険に入ればいいの?最適な選び方と私のおすすめプラン

社会人になった時に初めて保険を検討する人も多いでしょう。ただ、独身の場合どういったものに入ればいいのか、どうやって選んでいいのか疑問がいっぱいですよね。 独身の場合は、大きな死亡保障は必要ありません。医療保険を中心で考えます。特に、今営業マンに勧めら

医療保険はいつから保障されるの?契約するとき必ず確認すべきこと

「医療保険の保障開始日はいつ始まるの?」「保険の申込みをしてからすぐに病気になった場合の保障はどうなるの?」 保険を申込んだはいいものの、病気やケガをしたときに保障がおりなければ、保険に入っている意味がありませんよね。 しかし、実際のところ、保

長寿大国日本。 UNFPA(国連人口基金)が発表した2022年版世界人口白書によれば、日本人の平均寿命は女性が88歳、男性が82歳で、平均寿命の長さは男女とも世界第1位です。 日本人の3分の2が生活習慣病で亡くなっており、厚生省の「令和元年(2

医療保険では、保険料の支払いを「●歳まで」や「●年間」など、あらかじめ決めた期間で終えることができる支払い方法があります。 保険料の払込期間が限定されるので、保険料の総額が安くなるメリットがあると言われます。しかし、それだけの理由で選ぶのはおすすめで

子供も病気や怪我で入院する可能性があるので、子供向けの医療保険についてのお問い合わせを受けることがあります。 実際、保険の営業マンの中には、「お子様のため」と言って医療保険をすすめる方もいるようです。 しかし、率直に言って、公的保障があることな