次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

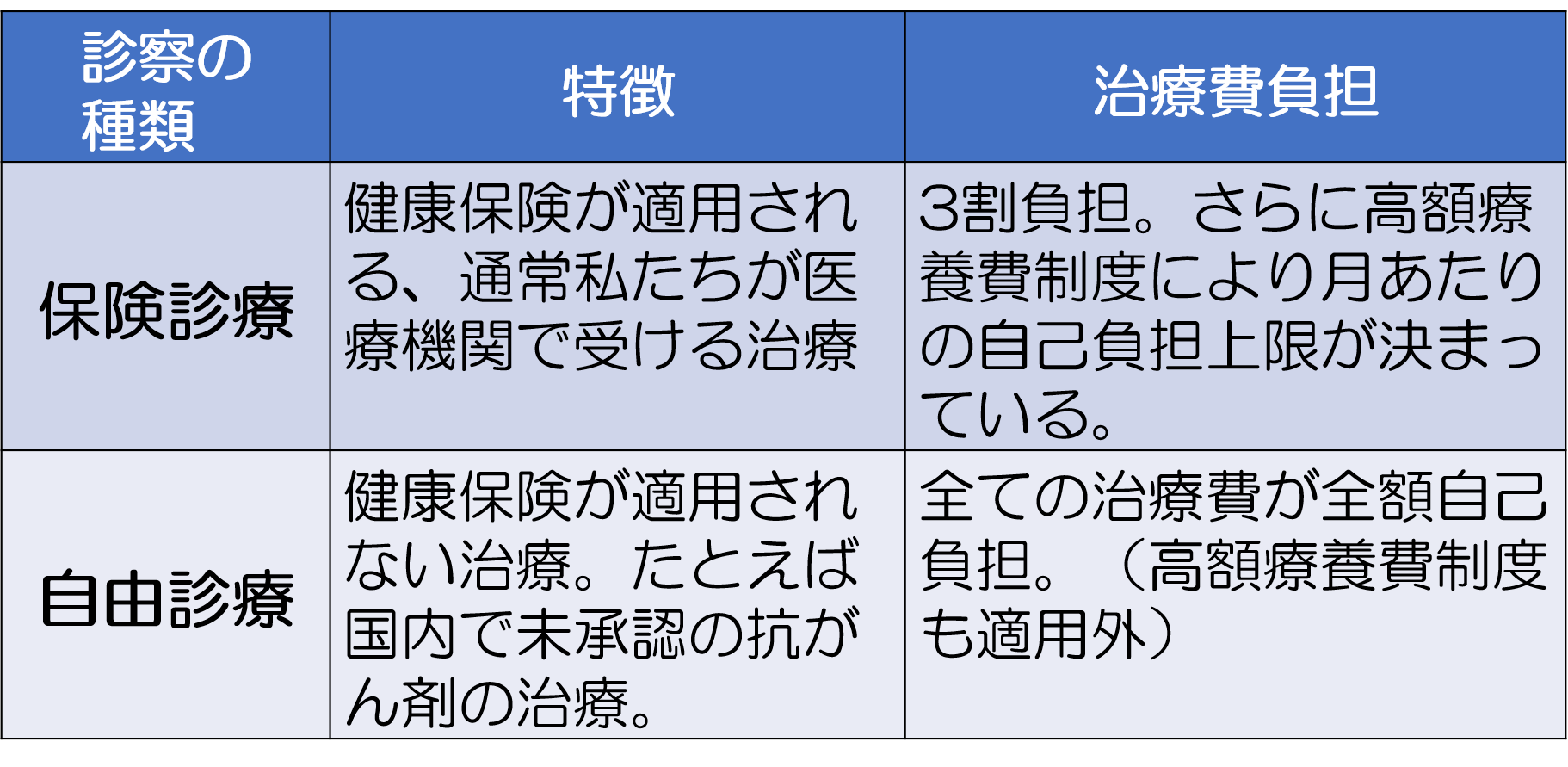

自由診療は、健康保険が適用されない診療のことです。

厚生労働省が承認していない治療や薬を使うと自由診療となり、治療費が全て自己負担となります。

自由診療と似たもので、先進医療というものがありますが、これは部分的に健康保険が適用されますので、自由診療の方が自己負担額が大きくなる可能性があります。

これらの治療を受けることになる確率は高いとは言えません。しかし、いったん受けることになれば、超高額な治療費がかかることがあります。

そこで、この記事では、自由診療と保険診療の違いについてお伝えします。自由診療と保険診療の中間の先進医療についても簡単に説明します。また、がん治療を例に、実際に自由診療を受けたらどれだけ費用がかかるか、がん保険でどこまで備えられるか、お伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

自由診療とは保険が適用されない診療のことをいいます。

厚生労働省が承認していない治療や薬を使用すると自由診療となり、治療費が全額自己負担となります。

特にがん治療の場合、未承認の抗がん剤などが自由診療になります。

抗がん剤は日々新しく開発されていますが、日本では抗がん剤が承認されるまでに特に時間がかかるといわれています。海外で承認されていて実績があっても、日本では一向に承認されないということもあります。

がん細胞は日々進化しますので、抗がん剤が承認されるのを待っている時間はありません。そこで未承認の抗がん剤を使用すると、その抗がん剤の料金だけではなく、治療費すべてが全額自己負担になります。

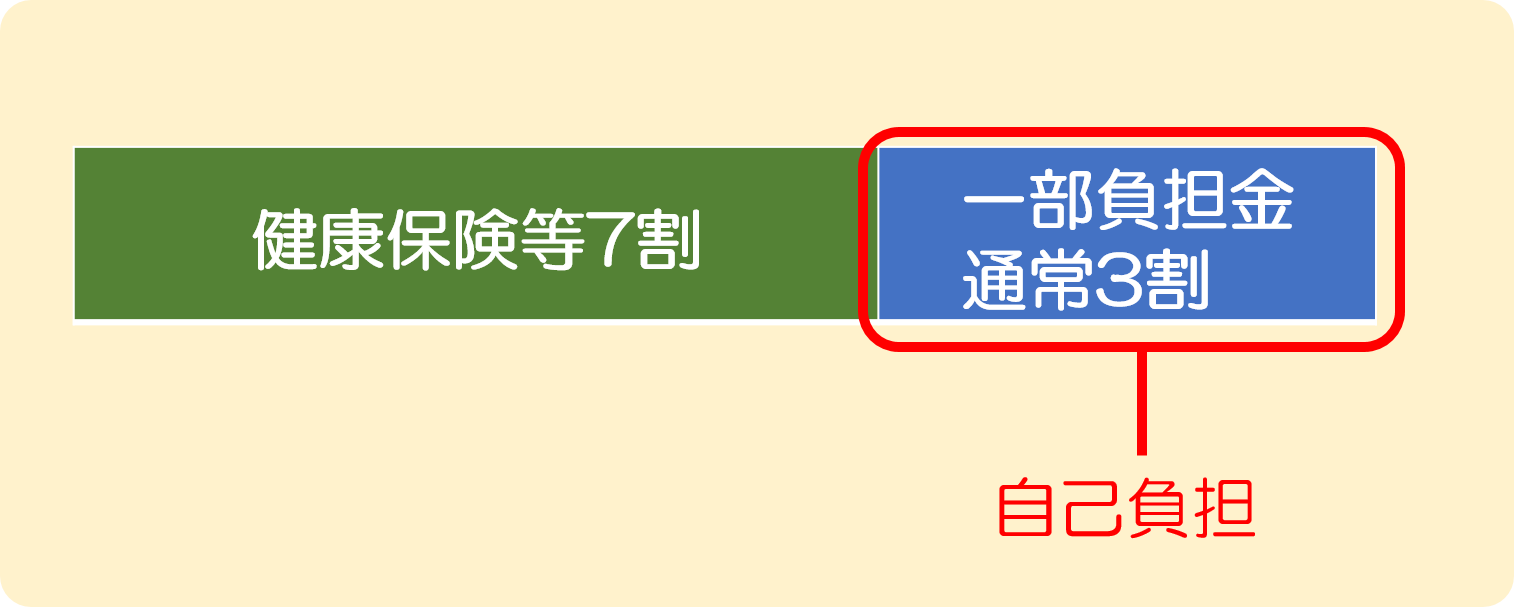

保険診療は、健康保険が適用になる一般的な治療のことをいいます。通常自己負担は3割で、高額療養費制度(※)を利用すれば上限から超えた部分は払い戻しが受けられます。

一方、自由診療は健康保険が適用にならず、全額自己負担になります。本来健康保険が適用される治療が含まれていても、すべて自己負担となってしまうのです。

自由診療の費用は病院と患者さんとの間の取り決めによって行われる建前になっており、医療法や医師法に従うことが前提です。しかし、診察内容や費用については制限がありません。

どのような治療が自由診療になるのか明確に示すのは難しいですが、最先端医療といわれるものや、健康上の理由以外で行われる美容整形については自由診療になることが多いです。

下の表で保険診療と自由診療の特徴をしっかり押さえておきましょう。

保険診療と自由診療の併用(混合治療)は現在の医療保険制度では認められていません。もし混合診療を認めてしまうと、平等な医療を受ける機会を保証した皆保険制度の趣旨に反してしまうからだと言われています。

なお、保険診療との併用が認められている療養は、先進医療・病院の都合による差額ベッド代・時間外診療などです。

高額療養制度については「高額療養費制度とは?医療保険より前に知っておきたい活用のポイント」をご覧ください。

「自由診療」に似た治療として、「先進医療」があります。

先進医療は、厚生労働省が定める高度な医療技術を用いた治療のことで、健康保険等の適用が検討されている技術のことをいいます。

保険診療、先進医療、自由診療の違いは、以下の通りです。

保険診療、つまり普段私たちが医療機関で受けている治療の場合、自己負担額は3割です。

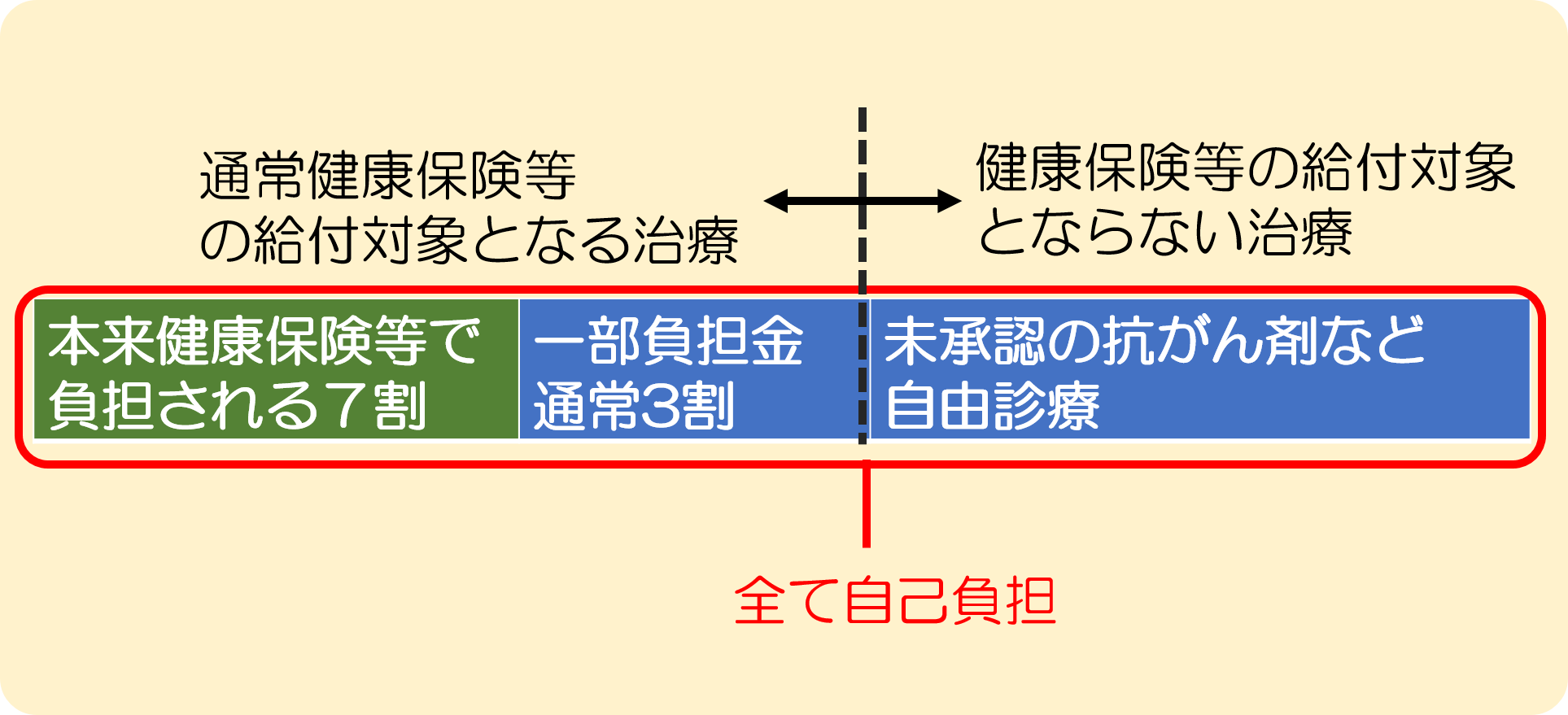

先進医療の治療は、厚生労働大臣が定める指定医療施設に該当する病院などにおいてのみ、通常の保険診療と先進医療の併用が認められています。

先進医療のうち、通常の保険診療と共通する診察・検査・投薬・入院等の部分は3割負担ですが、先進医療の技術料については健康保険が適用されないため全額自己負担となります。

自由診療は全額自己負担です。

通常の保険診療と共通する診察・検査・投薬・入院等の部分も、健康保険がきかず全額自己負担になるということです。

なお、健康保険の対象となる治療との併用(混合治療)は、現在の医療保険制度では、全体が保険適用外となっています。

次に、自由診療を選択し、受けることのメリットと注意点を簡単にお伝えします。

メリットとして挙げられるのは、まず、自身の体質や病気の状態に合わせたきめ細かい診療が受けられる可能性があるということです。

たとえば、がん等の悪質な病気で、病状が進んでいて保険診療では対処できない場合でも、最先端の技術を用いた精度の高い自由診療を選べば、治癒する可能性が高まる場合があるということです。

自由診療の注意点としては、最先端の医療なので、不測の事態が起きる可能性が否定できないということが挙げられます。

次に、健康保険がきかず、高額療養費制度も使えないので、経済的負担がきわめて重くなる可能性があります。治療の種類によっては数百万円~数千万円もかかることがあります。

また、保険診療と自由診療を組み合わせて受けた場合、「混合診療」と言って、保険診療の部分まで全額自己負担しなければならないという運用がなされています。

では、自由診療を選択すると、費用はどのくらいかかるのでしょうか。

がんは、日本人の約半数が一生涯のうちにかかり、かつ、自由診療のバリエーションが多い病気です。そこで、がんの治療の事例を挙げて、自由診療になった場合の治療費の負担がどのくらいになるか、紹介します。

がんの部位によっても大きく異なりますが、最低でも200~300万から、1000万円以上かかる場合もあります。

40代女性のAさんは、右側の乳房にしこりを見つけて、乳がん検診を受けた結果乳がんの確定を受けました。

初めは、病院で保険診療を受けていましたが、手術後肺に転移が発見され、結局、国内未承認の抗がん剤の投与を3か月間受けました。

【乳房温存手術受容体検査】

【術後補助療法(放射線治療・化学療法等)】

【再発一次・二次治療】

【再発三次治療】

なお、乳がんの場合、がん自体の治療費以外にも、乳房再建術や、抗がん剤等の副作用で頭髪が抜けてしまった場合のウィッグなどの費用がかかることが考えられます。

50歳男性のBさんは、職場の定期検診のエコー検査で異常が認められ、再検査をした結果、腎がんが発見されました。

腎臓摘出術を受け、退院しましたが、約1年後に3か所転移が見つかりました。その後は自由診療での治療となり、治療費が高額になりました。

【腎臓摘出手術】

【抗がん剤治療(インターフェロン、ベバシズマブ)】

【抗がん剤治療(スニチニブ)】

【高精度放射線治療(トモセラピー)】

手術で無事完治したと思っても、転移が複数見つかると抗がん剤等による治療が必要となります。

また、国内未承認の抗がん剤を使ったりすると、自由診療扱いなので、何百万円、あるいは千万円を超えることがあります。

このように、がんの治療では自由診療を受けることになる可能性があります。そこで、がん保険の中には、自由診療にも対応できるものがあります。

がん保険でおすすめできるのは、以下の3タイプのいずれかです。

それぞれの詳細については、「がん保険とは?知っておきたい必要性と種類・内容と選び方」をご覧ください。

最近は、このいずれのタイプにも、程度の差はあれ、自由診療に対応できるものが登場しています。

がんと診断された場合に「100万円」などの一時金を受け取れるタイプです。

受け取れる頻度は「2年に1回限度」「1年に1回限度」などがあり、2回目以降は入院を条件とするもの、何らかの治療を受ければ受け取れるものがあります。

このタイプでは、受け取ったお金の使い道は限定されていません。なので、自由診療の治療費に充てることもできます。

抗がん剤治療、放射線治療等を受けたら、その受けた月ごとに「10万円」などの給付金を受け取れるタイプです。

このタイプの中には、最近、国内未承認の抗がん剤の投与を受けた場合に給付金を受け取れるものが登場しています。

全実費保障タイプのがん保険は、保険診療、自由診療を問わず、治療費を実費保障してくれるタイプです。病院に直接支払ってくれます。

これに加入していれば、どのような自由診療にも対応できます。

ただし、このタイプには、一生涯保障を受けられる「終身がん保険」はありません。いずれも、保障を受けられるのは最長で85歳頃までの「定期がん保険」です。また、保険料は5年ごとに値上がりしていくので、その保険料を無理なく払い続けることができるかが課題です。

詳しくは「がん保険とは?知っておきたい必要性と種類・内容と選び方」をご覧ください。

自由診療は、治療のためにあらゆる手立てを尽くしたい、とお考えの人には価値があるものだと思います。

ただし、健康保険の対象となる治療との併用(混合治療)は全額が保険対象外となり、自己負担になってしまうので、高額な費用がかかってしまいます。

特に、がんになった場合、自由診療を受けると経済的負担が何百万円、あるいは1,000万円を超える可能性もあります。

そこで、最近のがん保険の中には、自由診療に対応しているものも登場しています。

次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

高齢者の方からよく、医療保険に加入すべきかどうか迷っているというご相談をお受けします。 たしかに、高齢になればなるほど健康に不安を抱えるようになっていくのは避けられません。その備えとして医療保険を検討したいとお考えになるのはもっともだと思います。

医療保険について調べたり、パンフレットを眺めたりしていると「日帰り入院」という言葉が眼に入ります。 日帰り入院とは、その名の通り、「入院した日に退院する入院」のことなのですが、自身が受けた治療が日帰り入院なのかどうか分からない、という人も多いでしょう

「どういう手術が給付金の対象なの?」「手術給付金額はどれくらい支給されるの?」と疑問を持つ方もいるのではないでしょうか。 手術給付金というのは簡単にいうと手術をしたときに一時金が受取れるというものですが、これはどの医療保険にも付いています。 医

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。 ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々

子供も病気や怪我で入院する可能性があるので、子供向けの医療保険についてのお問い合わせを受けることがあります。 実際、保険の営業マンの中には、「お子様のため」と言って医療保険をすすめる方もいるようです。 しかし、率直に言って、公的保障があることな

医療保険では、保険料の支払いを「●歳まで」や「●年間」など、あらかじめ決めた期間で終えることができる支払い方法があります。 保険料の払込期間が限定されるので、保険料の総額が安くなるメリットがあると言われます。しかし、それだけの理由で選ぶのはおすすめで

長寿大国日本。 UNFPA(国連人口基金)が発表した2022年版世界人口白書によれば、日本人の平均寿命は女性が88歳、男性が82歳で、平均寿命の長さは男女とも世界第1位です。 日本人の3分の2が生活習慣病で亡くなっており、厚生省の「令和元年(2

医療保険の保険料払込免除特約とは?必ず知っておくべき3つの注意点

「保険料払込免除特約」は、「三大疾病や高度障害・要介護状態になったら保険料が免除」となっているものです。 しかし、実際は「約款所定の状態」にならないと適用されません。そして、約款を全て読む人はほとんどいないので、勘違いしたまま特約を付加してしまう方も

医療保険はいつから保障されるの?契約するとき必ず確認すべきこと

「医療保険の保障開始日はいつ始まるの?」「保険の申込みをしてからすぐに病気になった場合の保障はどうなるの?」 保険を申込んだはいいものの、病気やケガをしたときに保障がおりなければ、保険に入っている意味がありませんよね。 しかし、実際のところ、保

独身はどの保険に入ればいいの?最適な選び方と私のおすすめプラン

社会人になった時に初めて保険を検討する人も多いでしょう。ただ、独身の場合どういったものに入ればいいのか、どうやって選んでいいのか疑問がいっぱいですよね。 独身の場合は、大きな死亡保障は必要ありません。医療保険を中心で考えます。特に、今営業マンに勧めら