次のようなことでお悩みはありませんか?

・自分の会社に労災上乗せ保険の導入を検討したい

・現在加入中の労災上乗せ保険の補償内容で大丈夫か確認したい

・保険料を節約したい

もしも、労災上乗せ保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

従業員が業務災害で身体に傷害を負った場合への備えとして、「使用者賠償責任保険」という保険があります。しかし、果たしてご自身の会社に必要かどうか、悩むところだと思います。

使用者賠償責任保険は、従業員が業務上の災害によって心身に障害を負い、会社側に責任があるとして損害賠償を求めてきた時に、賠償金等の費用を補償してくれる保険です。

ひょっとしたら、「うちは労災があるから大丈夫ではないか?」とお考えかもしれません。

もちろん、労災で賄えれば、それに越したことはありません。しかし、近年、従業員に対する賠償金の額は年々増加傾向にあります。最悪の場合、賠償金が億単位になり、その額を支払えず倒産してしまうリスクがあります。

そのような場合に備えられる最も有効な手段が「使用者賠償責任保険」です。迅速な対応で従業員に対する責任を果たすことが、今後の会社経営を守ることに繋がるのです。

この記事では、「使用者賠償責任保険」の補償内容と必要性についてお伝えしていきます。わかりやすく説明してますので是非参考にいただければ幸いです。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

従業員が業務上の災害によって心身に障害を受けると、労災認定されます。そして、その認定において、会社側の安全責任に問題があるとされれば、会社は従業員に対して法律上の損害賠償責任を負います。そんな時に役立つのが「使用者賠償責任保険」です。

労災保険を上回る補償金の支払いの他、和解金、訴訟費用なども支払い対象とすることが出来ます。

使用者賠償責任保険は、損害賠償の金額が以下の合計額を超えた場合、その超えた分の額が支払われます。

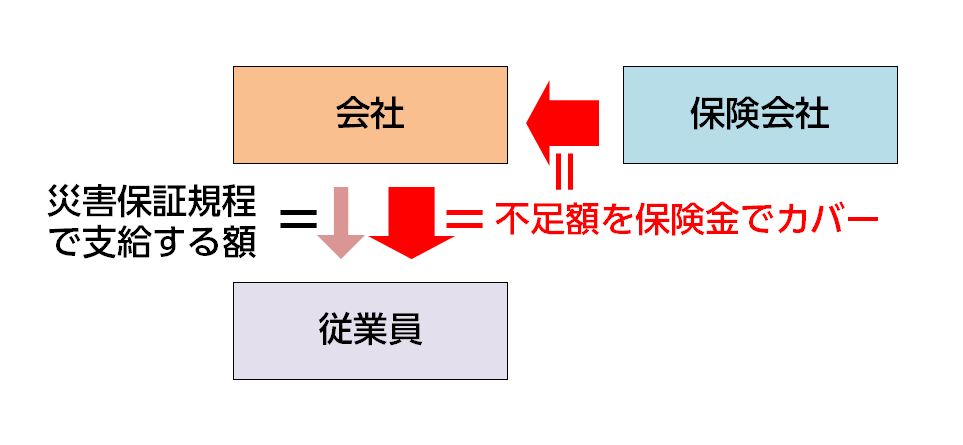

まず、労災保険は、国の制度です。労働災害について、最低限の補償をするものです。自動車保険で言えば「自賠責保険」に似ています。使用者賠償責任保険はさしずめ「任意保険」のようなものです。

したがって、使用者賠償責任保険がカバーするのは、損害賠償金額から、労災保険等によってカバーされる額を差し引いた額の部分です。

ただし、会社が独自に「災害補償規程」等の定めを置いている場合は、その額がさらに差し引かれます。なぜなら、この「災害補償規程」は支給条件や支給金額、支給対象者等を定めておくものです。会社がそういう規程を自分で定めている以上、それくらいの額は当然会社が負担できるだろうということで、保険でカバーするまでもないとみなされます。したがって、使用者賠償責任は、この額を超えてしまった額をカバーすることになります。

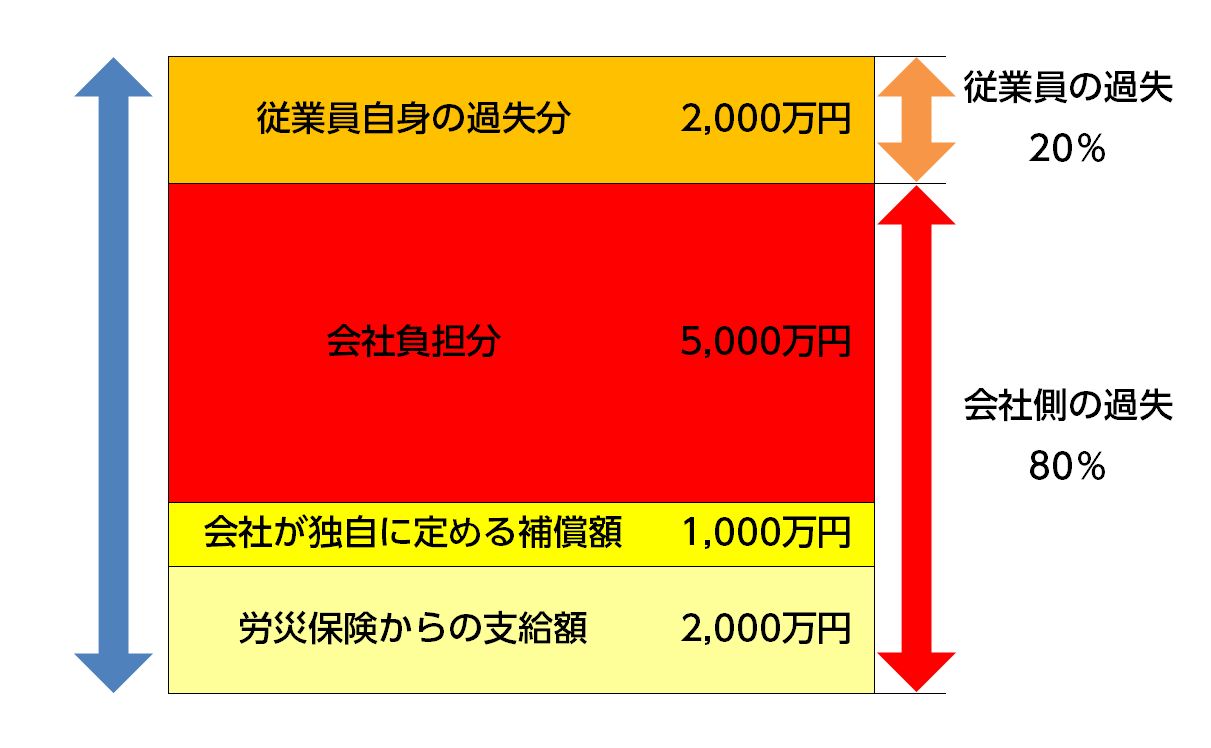

例えば、従業員が自殺して業務上災害と認定された場合で考えてみましょう。

会社独自の災害補償規定からの給付金1000万円

この場合、使用者賠償責任保険から支払われるのは

(1億円×80%)-2,000万円-1,000万円=5,000万円 です。

なんと言っても、賠償金の負担は会社にとって大きなダメージになります。場合によっては何千万円、何億円という額にのぼることがあります。

賠償金の額は、尊い人命に関わる問題ですから、多額になるのもやむを得ない面があります。それは中小企業か大企業かは関係ありません。これらの多額の賠償費用を会社のお金から捻出するためには、大変な額の売上が必要になります。効率よく賄うためには、使用者賠償責任保険に加入する以外ありません。

何事においても初期対応が肝要です。起きてしまった事故に誠意を持った迅速な対応が出来るよう、金銭的な補償があった方が良いでしょう。

近年では、企業の対応に対する批判や悪評がインターネットを通してあっという間に広がります。特に金銭的な対応が遅れると、騒ぎが大きくなってしまいがちです。使用者賠償責任保険に加入しておくことで、少なくとも賠償という金銭面については迅速な対応ができ、会社を守ることに繋がります。そのメリットは、お金では測れないほど大きいものです。

使用者賠償責任保険の内容と必要性についてご紹介しました。業務災害が起きてしまったときに、被災した従業員には迅速かつ誠実な対応をすることができ、そしてそれが企業防衛に繋がります。

これからの時代、会社として業務災害に伴う損害賠償のリスクに備える必要はますます高まっていくでしょう。会社を守るために、また、従業員に安心して働いてもらうために、使用者賠償責任保険は非常に有効な手段だと言えます。

次のようなことでお悩みはありませんか?

・自分の会社に労災上乗せ保険の導入を検討したい

・現在加入中の労災上乗せ保険の補償内容で大丈夫か確認したい

・保険料を節約したい

もしも、労災上乗せ保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

私たちは、他社にはない独自のノウハウで、数々の会社様の損害保険の保険料を削減してきました。

まず、論より証拠、以下はその事例のほんの一部です。いずれも補償内容はそのままに、保険料の大幅な削減に成功しています。

この無料Ebookでは、私たちがお手伝いしたコスト削減の事例をご紹介します。

そして、業種別に、むだのない最適な保険の選び方をお伝えします。

ぜひ、今すぐダウンロードしてください。

すぐに知りたい方は、0120-957-713までお問い合わせください。

我が国の産業において、プレス機はなくてはならない重要な機械ですが、大きな危険を伴うものでもあります。 もしも作業場でプレス機による事故が発生し、従業員が死傷してしまったら、会社には大きな損失が発生します。死亡事故など最悪のケースでは、大切な人材を失っ

PI保険(船主責任保険)|知っておきたい基本的な補償内容と注意点

PI保険(船主責任保険)とは、船舶の航行中に事故が起きて他の船舶や人に損害を与えてしまった場合に、船舶の保有者の方が負う損害賠償責任等の費用をカバーする保険です。 たとえば、船舶の航行中に沈没や座礁、衝突、火災等の事故があると、他の船舶や第三者に対し

役員賠償責任保険は、会社の役員が、責務を怠ったとして会社や株主、取引先などの第三者から損害賠償責任を追及された時に、賠償金等の費用を補償してもらえる保険です。 「D&O保険」とも呼ばれています。「D&O」とは「Directors an

リコール保険とは、リコール、すなわち、企業が商品の出荷後、商品の重大な欠陥が見つかって修理や交換・返金に応じる場合に、それにかかる費用を補償してもらえる保険です。 企業が消費者に商品を提供するにあたって、常にリスクとして付きまとうのがリコールです。そ

施設賠償責任保険は、施設の欠陥等によって人にケガをさせたり物に損害を与えたりした場合に、賠償金等の費用を補償してもらえる保険です。 事業用の施設の欠陥が原因で会社が損害賠償責任を負った場合、最悪の場合、会社を揺るがすほどの経済的ダメージになる可能性す

自動車管理者賠償責任保険は、日常生活では聞きなれない保険で、どんなものかイメージしにくいと思います。 自動車管理者賠償責任保険は、「自動車」とついていますが、自動車保険とは全くの別物です。一言で言えば、自動車をお客様から預かる業務を扱う業者様のための

受託者賠償責任保険は、お客様や取引先から預かった品物を保管中に、誤って壊したり、紛失したり、盗まれたりした場合に、お客様等への損害賠償責任をカバーしてくれる保険です。 全ての業種が対象となる保険ではなく、倉庫などで品物を保管することを専門としている会

数ある業種の中でも、旅館・ホテル業は顧客という第三者と特に密接に関わる商売であるといえます。 第三者との接触が多いということは、その分トラブルも多いわけで、現に顧客から損害賠償を請求されるようなトラブルも少なくないようです。 旅館やホテルを経営

PL保険(生産物賠償責任保険)は、作ったモノや仕事の結果に欠陥があったことによってお客様等に損害を与えてしまった場合の賠償責任をカバーしてくれる保険です。 このように書くと、飲食業や製造業、建設業等、とにかく「モノ」を「作る」ことを仕事とする業種に限

雇用慣行賠償責任保険とは、会社が従業員からセクハラやパワハラ、差別、不当解雇などを理由として損害賠償責任を追及された場合の賠償金等を補償してくれる保険です。 経営者の皆さまにおかれましては、社員の職場環境を良好なものにするための企業努力をされているこ

「保険の教科書」運営会社の代表と税理士が、会社の永続の助けとなるよう、1円でも多くお金を残すノウハウを極限まで詰め込んだ書籍です