次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

医療保険は掛け捨て型だけでなく積立型もあり、どちらを選ぶべきか迷っていませんか?

ここでは、掛け捨て型・積立型それぞれの保険料を比較した上で、両者の特徴についてくわしく紹介しています。

その上で、医療保険としてどちらが使いやすいかも簡単に解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

医療保険とは怪我や病気で入院した際に、入院費用と手術費用を保障してくれる保険商品をさします。

受け取れる保険金の額は、たとえば入院日額5,000円、手術費用1回100,000円といったように契約時に決めることが可能です。

その他、特約というかたちでさまざまな保障を追加することもあります。

医療保険がどんなときに必要でどんな人におすすめできる商品かは、以下記事でくわしく解説しておりますので、よろしければあわせて参考にして下さい。

これから医療保険の掛け捨て型・積立型それぞれの特徴を解説しますが、その前に毎月支払う保険料にどのくらいの違いがあるか見ておきましょう。

30歳の男性が加入する場合を想定し、保障の条件を入院日額5,000円、手術1回50,000円、また先進医療を受けた際に保険金が受け取れる特約をつけるものとします。

「A生命」でこの保険に加入した際の、毎月の保険料例は以下の通りです。

ご覧の通り、今回の例では掛け捨て型は積立型の半額以下となっています。

なぜ両者にこれだけの差がでるのでしょうか。その理由を次項以降で解説します。

掛け捨て型の特徴は何といっても保険料の安さです。

上述の例にみるように、積み立て型と比べるとその保険料の差は明らかです。

代わりに毎月支払った保険料は、解約をした場合などでもあとから戻ってくることがありません。

なお、年末調整や確定申告の際には、毎月の保険料1,673円がまるまる生命保険料控除の対象となります。

現在販売されている医療保険のほとんどは、掛け捨て型です。

積立型の医療保険の特徴は、以下の通りです。

それぞれの特徴について以下で簡単に解説します。

積立型医療保険では、所定の年齢に至るまでに払い込んだ保険料について、使わなかった分が「健康給付金」として払い戻されます。

例えば入院や手術などで保険金が支払われなかった場合は、それまでに支払った累計の保険金が全て健康給付金として受け取れるわけです。

一方、入院や手術で保険金を受け取っていた場合は、その差額が健康還付給付金として戻ってきます。

一例として上述したA生命の積立型医療保険の例でみてみましょう。

この例では、70歳までに入院や手術で保険金を受け取っていなければ、それまで支払った保険料の累計1,695,360円が、健康還付給付金として受け取れます。

【積立型医療保険の解約返戻金・健康還付給付金のイメージ】

積立型の医療保険では、所定の年齢(※)を迎える前に解約をすると解約返戻金が戻ってきます。

しかしながら、保険料総額より少ししか戻ってきません。

また所定の年齢を過ぎると解約返戻金を受け取ることはできなくなります。

※健康還付給付金を受け取る年齢です。上記にあげたA生命の例では70歳となります。

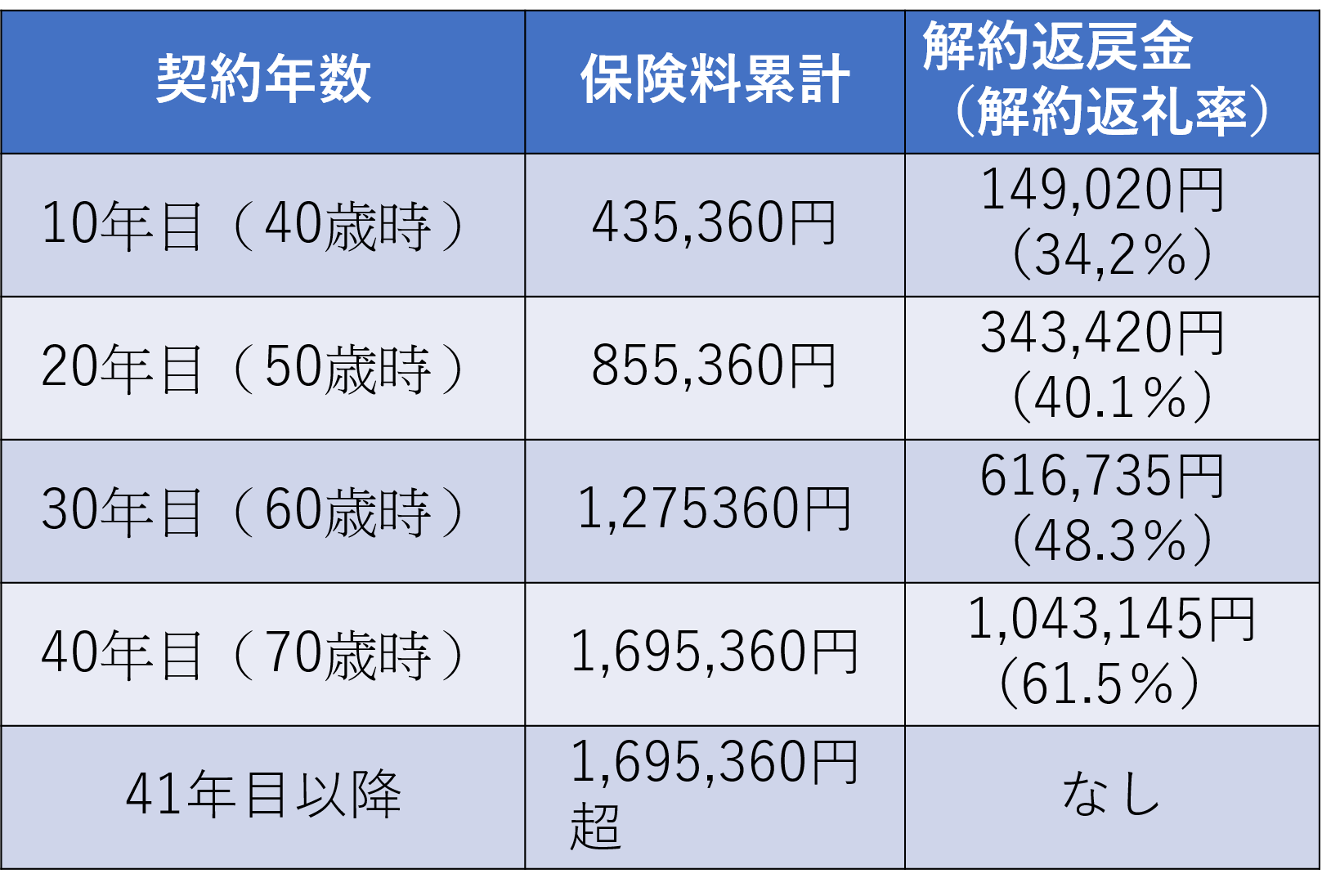

一例として上記にあげたA生命の積立型医療保険を参考にすると、解約返戻金の額は以下の通りです。

この例では、ご覧の通り解約返戻金の返戻率は最大でも60%程度です。

くわえて、健康還付給付金を受け取った71歳以降は解約返戻金がありません。

積立型の医療保険で覚えておく必要があるのは、健康還付給付金受取後も保険料がかわらないという点です。

言い換えると、健康還付給付金受取後は解約返戻金もでないという意味で掛け捨て型と条件は同じになるのですが、掛け捨て型と比較して保険料は高いままであるということです。

上述の例に当てはめて考えると、掛け捨て型は70歳を過ぎた後も保険料は月額1,673円のままで、積立型は70歳で健康還付給付金受取後も月額3,628円となります。

そのため、健康還付給付金を受け取った時点で積立型の医療保険を解約すれば最もお得とは言えますが、年齢が高くなってからも医療保険を続けたいのであれば、こういった注意点があることは覚えておきましょう。

もう1点、積立型で注意しておきたいのは、介護医療保険控除の対象となる額が掛け捨て型と変わらないという点です。

保険料でみると積立型の方が高いため、介護医療保険控除の対象となる額も高くなるようにみえますが実際にはかわりません。

上記「A生命」の医療保険の例でみると、掛け捨て型・積立型いずれも介護医療保険控除の対象となる額は月額1,673円となります。

積立型・掛け捨て型両方の医療保険を比較すると、掛け捨て型は解約返戻金や健康還付給付金はないものの毎月の保険料が安く抑えられるのがメリットです。

一方の積立型は、掛け捨て型より格段に毎月の保険料か高くなる一方で、解約返戻金や健康還付給付金がもらえるのがメリットといえます。

ただしもらえる解約返戻金は多くはなく、健康還付給付金受取後はその解約返戻金もなくなります。

くわえて健康還付給付金受取後の保険料は、掛け捨て型・積立型ともにかわりません。

積立型・掛け捨て型いずれにもメリットはあります。ただ、安い保険料のまま老後も医療保険の契約が続けられる掛け捨て型の方が使いやすいでしょう。

また想定しておきたいのは、将来的に医療保険を乗り換えるようなケースです。

医療保険は日々進歩し、10年後・20年後により条件のよい保険に乗り換えることも考えられます。

そういった場合、積立型は仮に乗り換えのために健康還付給付金受取前に解約してしまうと、解約返戻金も安くなり大幅な損になってしまうこともあり得ます。

そういった意味では、掛け捨て型の方がフットワークが軽く、好条件の医療保険に乗り換えやすいと言えます。

次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。 ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々

「どういう手術が給付金の対象なの?」「手術給付金額はどれくらい支給されるの?」と疑問を持つ方もいるのではないでしょうか。 手術給付金というのは簡単にいうと手術をしたときに一時金が受取れるというものですが、これはどの医療保険にも付いています。 医

医療保険について調べたり、パンフレットを眺めたりしていると「日帰り入院」という言葉が眼に入ります。 日帰り入院とは、その名の通り、「入院した日に退院する入院」のことなのですが、自身が受けた治療が日帰り入院なのかどうか分からない、という人も多いでしょう

独身はどの保険に入ればいいの?最適な選び方と私のおすすめプラン

社会人になった時に初めて保険を検討する人も多いでしょう。ただ、独身の場合どういったものに入ればいいのか、どうやって選んでいいのか疑問がいっぱいですよね。 独身の場合は、大きな死亡保障は必要ありません。医療保険を中心で考えます。特に、今営業マンに勧めら

長寿大国日本。 UNFPA(国連人口基金)が発表した2022年版世界人口白書によれば、日本人の平均寿命は女性が88歳、男性が82歳で、平均寿命の長さは男女とも世界第1位です。 日本人の3分の2が生活習慣病で亡くなっており、厚生省の「令和元年(2

医療保険はいつから保障されるの?契約するとき必ず確認すべきこと

「医療保険の保障開始日はいつ始まるの?」「保険の申込みをしてからすぐに病気になった場合の保障はどうなるの?」 保険を申込んだはいいものの、病気やケガをしたときに保障がおりなければ、保険に入っている意味がありませんよね。 しかし、実際のところ、保

高齢者の方からよく、医療保険に加入すべきかどうか迷っているというご相談をお受けします。 たしかに、高齢になればなるほど健康に不安を抱えるようになっていくのは避けられません。その備えとして医療保険を検討したいとお考えになるのはもっともだと思います。

医療保険では、保険料の支払いを「●歳まで」や「●年間」など、あらかじめ決めた期間で終えることができる支払い方法があります。 保険料の払込期間が限定されるので、保険料の総額が安くなるメリットがあると言われます。しかし、それだけの理由で選ぶのはおすすめで

子供も病気や怪我で入院する可能性があるので、子供向けの医療保険についてのお問い合わせを受けることがあります。 実際、保険の営業マンの中には、「お子様のため」と言って医療保険をすすめる方もいるようです。 しかし、率直に言って、公的保障があることな

医療保険の保険料払込免除特約とは?必ず知っておくべき3つの注意点

「保険料払込免除特約」は、「三大疾病や高度障害・要介護状態になったら保険料が免除」となっているものです。 しかし、実際は「約款所定の状態」にならないと適用されません。そして、約款を全て読む人はほとんどいないので、勘違いしたまま特約を付加してしまう方も