次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

国の公的医療保険制度の一つに、先進医療というものがあります。

医療保険等の民間の保険を検討する時くらいしか登場しない言葉で、ほぼ聞き慣れないので「なんだそれ?」という感じだと思います。

そこで今回は、なかなかイメージしにくい用語「先進医療」について、どんな種類があるのか、治療費がいくらかかるか、民間の保険でカバーする必要があるか、といった点をまとめてお伝えします。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

先進医療とは、厚生労働省がその治療効果と安全性をある程度認めた新しい治療法をさします。厚生労働大臣が定める医療施設でのみ認められています。

患者自身が希望し、かつ医師がその必要性と合理性を認めた場合に受けられます。

治療内容や必要な費用等について説明を受け、十分に理解・納得した上で同意書に署名をして治療を受けることになります。

現状、健康保険適応対象ではありませんが、将来的に健康保険の対象とすることが検討されている段階のものです。そのため、先進医療は、部分的に健康保険の適応を受けられることになっています。

すなわち、治療費のうち、健康保険の適応対象となる費目と、全額自己負担となる費目があるということです。

先進医療と認められた治療法は、今後、公的な医療保険の対象にするかどうかのテストをしている段階にあります。そのため、先進医療を受ける場合、「技術料」が全額自己負担となります。

技術料の額は、医療の種類によって異なるのはもちろんのこと、病院によっても異なります。

「先進医療に係る費用」以外の通常の治療と共通する「診察・検査・投薬・入院料等」の費用は、一般の保険診療と同様に扱われます。

すなわち、先進医療を受けると以下の支払いが生じます。

たとえば、総医療費が100万円で、そのうち技術料が20万円だった場合

となります。

標準報酬月額28万円~50万円であれば、最終的な自己負担額は以下の通りです。

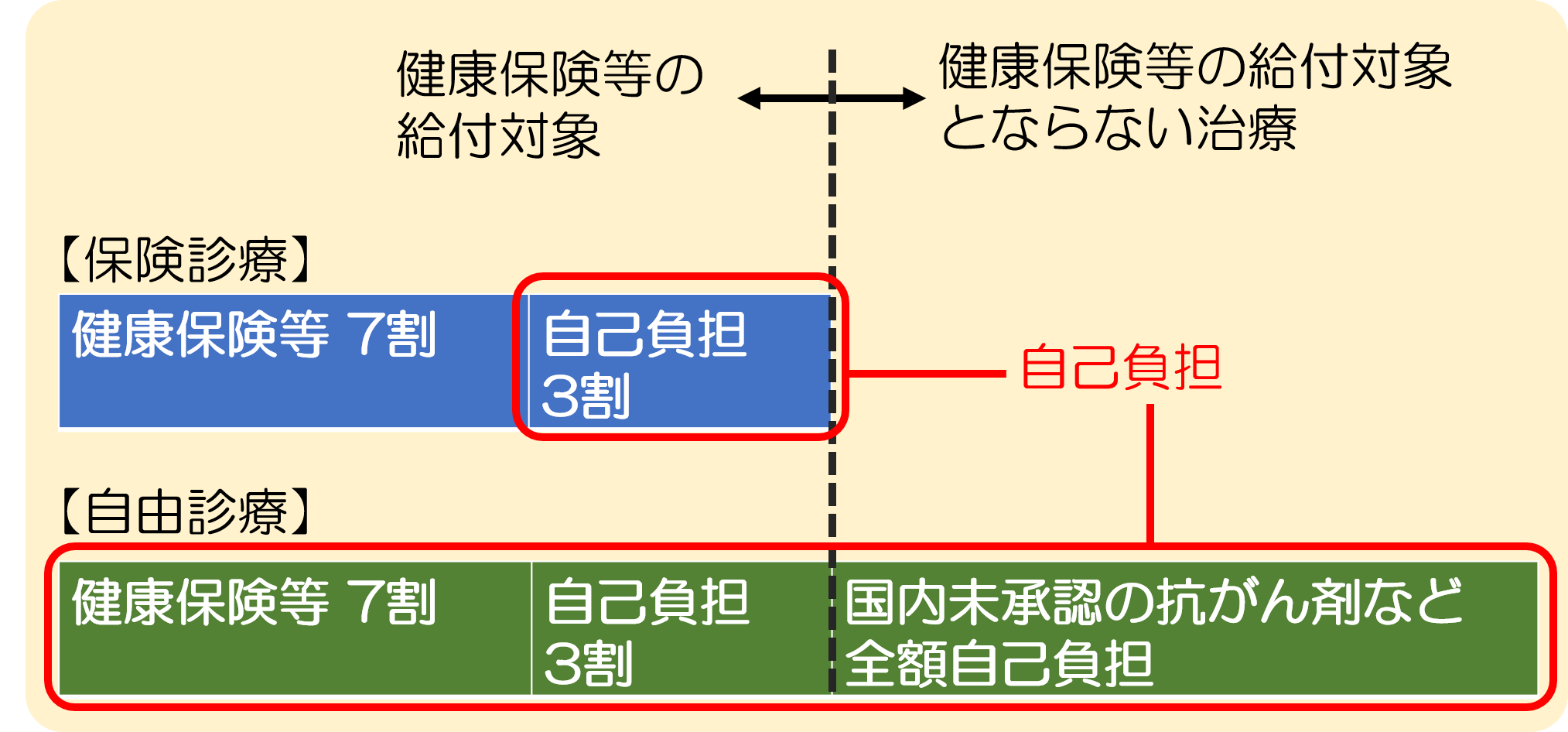

先進医療の他に、「自由診療」というものもあります。自由診療は、厚生労働省が認めていない治療法や薬を使うもので、健康保険の適応外です。治療費の全額が自己負担となります。健康保険の対象となる治療と自由診療を併用したら、全体が自己負担になってしまいます。

【先進医療と自由診療の違いのイメージ】

具体的な先進医療の種類と大まかな内容については、厚生労働省公式サイト「先進医療の各技術の概要」で確認できます。

2020年7月1日時点で80種類あり、先進医療A(23種類)と先進医療B(57種類)に分かれています。

先進医療Aと先進医療Bの区別は以下の通りです。

「未承認の医薬品・医療機器を使うか」と、「人体への影響が懸念されるか」の組み合わせで決まります。

次に、先進医療の技術料がどのくらいかかるかという相場をお伝えします。

以下の表は、先進医療の種類(一部)と平均費用をまとめたものです。

| 技術名 | 年間実施件数 | 1件あたりの平均費用(技術料) | 実施医療機関数 |

| 高周波切除器を用いた子宮腺筋症核出術 | 147 | ¥302,852 | 4 |

| 陽子線治療 | 1,295 | ¥2,697,658 | 15 |

| 神経変性疾患の遺伝子診断 | 60 | ¥20,697 | 5 |

| 重粒子線治療 | 720 | ¥3,089,343 | 6 |

| 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査 | 201 | ¥37,900 | 12 |

| 家族性アルツハイマー病の遺伝子診断 | 8 | ¥30,000 | 1 |

| 腹腔鏡下膀胱尿管逆流防止術 | 13 | ¥260,800 | 2 |

| 多焦点眼内レンズを用いた水晶体再建術 (※現在は先進医療から除外) |

33,868 | ¥678,497 | 883 |

| 技術名 | 年間実施件数 | 1件あたりの平均費用(技術料) | 実施医療機関数 |

| 高周波切除器を用いた子宮腺筋症核出術 | 147 | ¥302,852 | 4 |

| 陽子線治療 | 1,295 | ¥2,697,658 | 15 |

| 神経変性疾患の遺伝子診断 | 60 | ¥20,697 | 5 |

| 重粒子線治療 | 720 | ¥3,089,343 | 6 |

| 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査 | 201 | ¥37,900 | 12 |

| 家族性アルツハイマー病の遺伝子診断 | 8 | ¥30,000 | 1 |

| 腹腔鏡下膀胱尿管逆流防止術 | 13 | ¥260,800 | 2 |

| 多焦点眼内レンズを用いた水晶体再建術 (※現在は先進医療から除外) |

33,868 | ¥678,497 | 883 |

(参照元:厚生労働省「令和元年6月30日時点で実施されていた先進医療の実績報告について」)

このうち、特に高額なのは「陽子線治療」・「重粒子線治療」です。いずれもがんの有効な治療法として注目されています。

一方で、低額で済むものもあります。たとえば「神経変性疾患の遺伝子診断」は、平均費用が20,697円程度です。

また、この表で紹介したものの他にも、大腸がんの治療の1つでがんの再発予防などのために行われる「術後のアスピリン経口投与療法」は、平均費用が938円ときわめて安価です(※)

※参照:厚生労働省資料「令和元年6月30日時点における先進医療Bに係る費用」

先進医療を受ける可能性はきわめて低いと言えます。

たとえば、上で紹介したがん治療の「陽子線治療」「重粒子線治療」の年間の実施件数は合計2,015件にすぎません。

厚生労働省の資料によればがん(悪性新生物)患者の数は178.2万人なので、「陽子線治療」または「重粒子線治療」を受ける人は900人に1人くらいしかいないという計算になります。

また、先進医療全体で見ると、2018年7月1日~2019年6月30日の1年間に行われた先進医療の件数は39,178件です。

日本の総人口は約1億2,615万人(総務省統計局「人口推計-2019年(令和元年)9月報-」参照)なので、1年間で先進医療を受けるのは0.03%、つまり3,000人に1人もいなかった計算になります。

しかも、この数は今後さらに大きく減少することが予測されます。

なぜなら、上の表の最下段の「多焦点眼内レンズを用いた水晶体再建術」が2020年4月に先進医療から除外されたからです。

「多焦点眼内レンズを用いた水晶体再建術」は、先進医療の年間総件数39,178件のうち33,868件と、実に約86%を占めていました。

このように、先進医療を受ける確率自体は決して高くはありません。

なお、ごく最近まで先進医療の中で件数が圧倒的に多かった「多焦点眼内レンズを用いた水晶体再建術」について、簡単に説明しておきます。

これは、白内障になった場合に、眼球のレンズを性能の良いレンズに取り換えるものです。

2020年に先進医療から外され、「選定医療」というものに変わりました。現在は以下のような扱いがされるようになっています。

ただし、選ぶレンズの種類によっては、「自由診療」という扱いになり、技術料だけでなく手術代・入院費用も含め全額が自己負担になる場合があります。事前に確認しておく必要があります。

このように、先進医療の中には、治療費がきわめて高額になるものがあります。そこで、なんらかの保険でカバーできないか、そもそも保険で備えるべきか、ということが問題になります。

医療保険やがん保険には、オプションとして「先進医療特約」があります。これを付けると、先進医療の技術料の実費を保障してもらえます。

医療保険の先進医療特約は全ての先進医療を対象としています。これに対し、がん保険の先進医療特約が対象とするのはがんに関する先進医療のみです。

保険会社・保険商品、年齢によって違いがありますが、保険料は月100円~300円程度です。

なぜこれほど安いかと言うと、上でお伝えしたように、先進医療を受ける可能性自体が非常に低いためです。

では本当に先進医療特約は必要なのでしょうか。

これから、新規で医療保険やがん保険に加入する場合は先進医療特約を付けることをおすすめします。なぜなら、先進医療を受ける確率自体が低いとしても、100円~300円程度の低額な保険料で、いざ先進医療を受けるとなれば、最大数百万円という大きな額をカバーしてもらえるからです。

これに対し、現在加入している医療保険やがん保険に先進医療特約がない場合、先進医療特約を付けるためだけに保険自体を掛け替えることはおすすめできません。なぜなら、年齢が上がってから加入し直すと保険料が大幅に上がることが多いからです。

先進医療を受ける確率自体がきわめて低いことからすれば、その確率のためだけに加入するのはおすすめできません。

特に、医療保険はそもそも優先順位が低い保険ですので、先進医療特約のみを目的として見直しを行うのは、とりわけ慎重に考えていただきたいと思います。

先進医療は、厚生労働省がその治療効果と安全性をある程度認めている新しい治療法です。

先進医療にかかる費用のうち、技術料は国の公的医療保険の対象外で、自己負担になります。これに対し、通常の治療と共通する「診察・検査・投薬・入院料等」の費用は、一般の保険診療と同様に扱われます。

先進医療の多くは、ごく限られた医療機関でしか受けることができず、受ける可能性もきわめて低くなっています。技術料の金額は様々ですが、中にはがん治療の「重粒子線治療」「陽子線治療」のように、数百万円になるものがあります。

先進医療に備える保険としては、医療保険やがん保険の「先進医療特約」があります。これは、先進医療を受ける可能性がきわめて低いことを反映して、保険料が月100円~300円程度と低額に設定されています。

新規で保険に加入する場合、コストパフォーマンスが高いので付けることをおすすめしますが、現在保険に加入している場合、先進医療特約のみを目的として掛け替えることはおすすめできません。

次のようなことでお悩みではありませんか?

・自分にピッタリの医療保険を選んで加入したい

・現在加入中の医療保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな医療保険に加入すればいいのか分からない

もしも、医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

日本では、民間保険に入らなくても、以下のように、かなり手厚い保障を受け取ることができます。

多くの人が、こうした社会保障制度を知らずに民間保険に入ってしまい、 気付かないうちに大きく損をしています。

そこで、無料EBookで、誰もが使える絶対にお得な社会保障制度をお教えします。

ぜひダウンロードして、今後の生活にお役立てください。

医療保険では、保険料の支払いを「●歳まで」や「●年間」など、あらかじめ決めた期間で終えることができる支払い方法があります。 保険料の払込期間が限定されるので、保険料の総額が安くなるメリットがあると言われます。しかし、それだけの理由で選ぶのはおすすめで

医療保険について調べたり、パンフレットを眺めたりしていると「日帰り入院」という言葉が眼に入ります。 日帰り入院とは、その名の通り、「入院した日に退院する入院」のことなのですが、自身が受けた治療が日帰り入院なのかどうか分からない、という人も多いでしょう

「どういう手術が給付金の対象なの?」「手術給付金額はどれくらい支給されるの?」と疑問を持つ方もいるのではないでしょうか。 手術給付金というのは簡単にいうと手術をしたときに一時金が受取れるというものですが、これはどの医療保険にも付いています。 医

高齢者の方からよく、医療保険に加入すべきかどうか迷っているというご相談をお受けします。 たしかに、高齢になればなるほど健康に不安を抱えるようになっていくのは避けられません。その備えとして医療保険を検討したいとお考えになるのはもっともだと思います。

女性の医療保険では、「女性専用」や「女性のための」というフレーズで、女性特有の病気に手厚いプランをおすすめしている保険会社が多くあります。 ですが、こういった医療保険が本当に役に立つかどうか?は、慎重に判断しなくてはいけません。ただ、医療保険には様々

長寿大国日本。 UNFPA(国連人口基金)が発表した2022年版世界人口白書によれば、日本人の平均寿命は女性が88歳、男性が82歳で、平均寿命の長さは男女とも世界第1位です。 日本人の3分の2が生活習慣病で亡くなっており、厚生省の「令和元年(2

独身はどの保険に入ればいいの?最適な選び方と私のおすすめプラン

社会人になった時に初めて保険を検討する人も多いでしょう。ただ、独身の場合どういったものに入ればいいのか、どうやって選んでいいのか疑問がいっぱいですよね。 独身の場合は、大きな死亡保障は必要ありません。医療保険を中心で考えます。特に、今営業マンに勧めら

医療保険はいつから保障されるの?契約するとき必ず確認すべきこと

「医療保険の保障開始日はいつ始まるの?」「保険の申込みをしてからすぐに病気になった場合の保障はどうなるの?」 保険を申込んだはいいものの、病気やケガをしたときに保障がおりなければ、保険に入っている意味がありませんよね。 しかし、実際のところ、保

医療保険の保険料払込免除特約とは?必ず知っておくべき3つの注意点

「保険料払込免除特約」は、「三大疾病や高度障害・要介護状態になったら保険料が免除」となっているものです。 しかし、実際は「約款所定の状態」にならないと適用されません。そして、約款を全て読む人はほとんどいないので、勘違いしたまま特約を付加してしまう方も

子供も病気や怪我で入院する可能性があるので、子供向けの医療保険についてのお問い合わせを受けることがあります。 実際、保険の営業マンの中には、「お子様のため」と言って医療保険をすすめる方もいるようです。 しかし、率直に言って、公的保障があることな