海上保険は、正しくは外航貨物海上保険と言い、海外へ輸送中の貨物が事故で被害をうけた時の損害をカバーしてもらえるもの保険です。

「海上保険」というネーミングから「海の上」にいる時の損害しかカバーしてもらえないような気がしてしまいます。しかし、実際には「航空・陸上」を運送中についても補償の対象とできることがあります。

悪天候など自然現象によって引き起こされる「沈没・座礁・転覆」等だけではなく、人為的ミスによる「火災・爆発・衝突」までカバーしてもらえます。また、場合によっては「戦争・内乱・ストライキ」といった、他の保険ではほぼカバーしてもらえないリスクもカバーしています。

輸送中の事故で貨物が損害を受ければ、輸送費用や貨物そのものの損害額、取引先への損害賠償金など、あなたの会社が被る負担は多額なものとなることが予想されます。

また、事故の責任が船会社や航空会社にある場合でも、これらの会社に運送契約上の賠償責任限度額があるため、十分な補償を受けられない場合も考えられます。

よって、外航貨物保険は、貿易に関わる企業の皆さまにとって欠かせない保険です。

外航貨物海上保険は専門的な分野なので専門用語も多く登場しますが、ひとつずつ分かりやすく解説していきます。是非参考にしてください。

The following two tabs change content below.

私は10年以上にわたり、生命保険業界で働いております。マイホームの次に高い買い物と言われることもある保険ですから、本当に必要な商品を無駄なく加入してもらうことが大切だと考えています。お一人お一人のご希望やライフプランをおうかがいし、少しでも豊かな人生を送るお手伝いが出来ればと思っております。

1. 海上保険はどんな時に必要か?

まず、あなたの会社にとって外航貨物海上保険が必要なのはどんな場合なのか確認しましょう。

外航貨物海上保険は、輸送中に事故が起きた場合のリスク、つまり損害等の費用をカバーするものです。したがって、あなたの会社が契約する必要があるかどうかは、

- 売主(輸出者)と買主(輸入者)のどちらが輸送中の事故のリスクを負うのか

- 売主(輸出者)と買主(輸入者)のどちらがそのリスクについて外航貨物保険を契約しなければならないのか

ということを確認する必要があります。

たいていはリスクを負う側が外航貨物保険を契約することになります。しかし、そうでない場合もあります。

そして、そういったルールを定めているのが「インコタームズ」というものです。中でも海上貿易取引に用いられるのは「FOB」「CFR」「CIF」の3つです。

これら3つのルールについて、

- 売主(輸出者)と買主(輸入者)のどちらが輸送中の事故のリスクを負うのか

- どちらがそのリスクについて外航貨物保険を契約しなければならないのか

に着目してみると、以下のようになります。

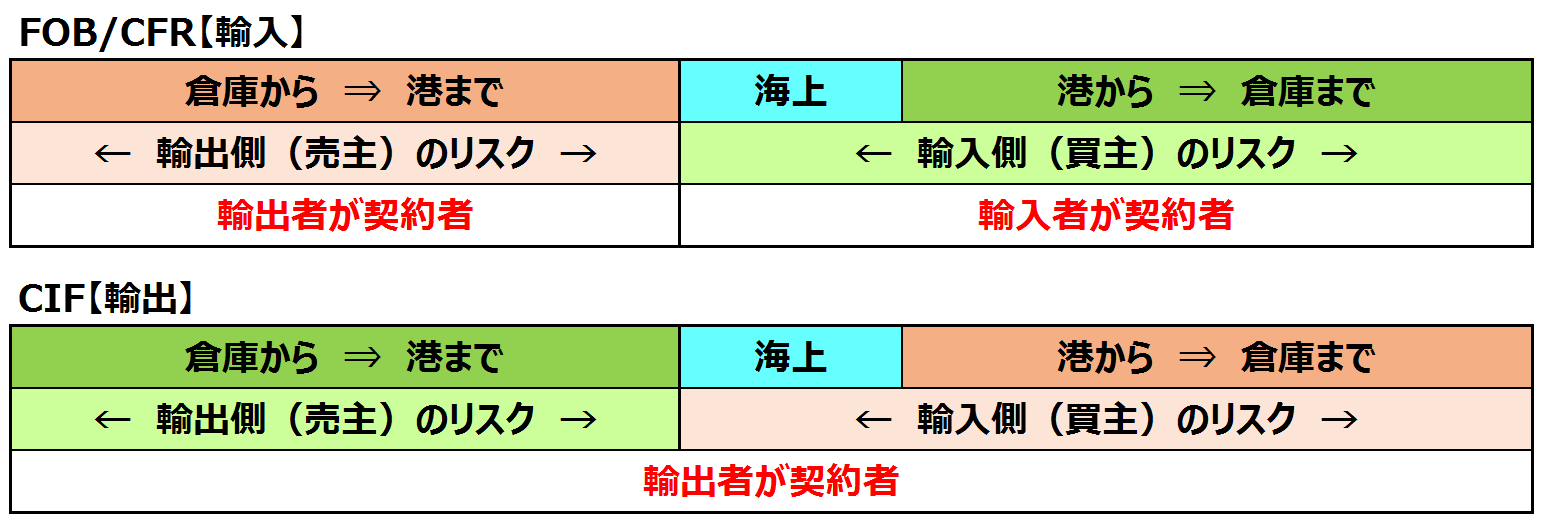

- FOB(Free On Board):輸入者がリスクを負い、保険も加入する

- CFR(Cost and Freight):輸入者がリスクを負い、保険も加入する

- CIF(Cost,Insurance and Freight):輸入者がリスクを負うが、保険加入するのは輸出者

どちらが輸送中の事故のリスクを負うか?

これら3つの取引条件では、いずれも、貨物を倉庫から船に積み込むまでは輸出者がリスクを負い、航海中と貨物の積み下ろしから倉庫に運び入れるまでは輸入者がリスクを負います。

どちらが保険加入するか?

次に、輸出者と輸入者のどちらが保険契約をするかです。FOBとCFRでは、保険加入するのは輸入者です。これは、輸送中の事故のリスクを負う者が保険も加入しておくということで、分かりやすいと思います。

ただし、CIFの場合、リスクを負うのは輸入者ですが、貨物保険は輸出者が加入することになっています。

2. 海上保険の補償内容

次に、外航貨物海上保険の具体的な補償内容やしくみについて確認していきましょう。

2.1. 条件により「海上・陸上・航空」も対象

外航貨物海上保険は、海外へ輸送中の貨物が損害を受けた時の費用を補償する保険です。

基本的には「海上」での事故が対象となります。しかし、港での貨物の積み下ろしの際に起こってしまった「陸上」での事故も基本補償の範囲内となっています。そして、条件によっては、「航空」輸送中の損害もカバーすることができます。

ただし、どのような事故が起きた場合に、どこまで保険金を支払うかの基本条件については、別途ルールが定められています。こちらについては次項から解説してまいります。

ご参考に、保険金が支払われないケースには以下のようなものがあります。

輸送の遅延による損害

(例)悪天候が原因で到着が大幅に遅れたため、利益が得られなくなった場合

通常の漏損、自然の消耗

(例)液体商品が減少したが、回避が難しい漏れや蒸発によるものの場合

貨物固有の性質による損害

(例)鉄製品がサビてしまったが、事故か性質なのか判断が難しい場合

梱包の不備

(例)割れ物であるガラス製品を紙で包装しただけで、輸送して壊れた場合

2.2. 保険でカバーされるケースについての3つの基本ルール

外航貨物海上保険でどんな場合に保険金が受け取れるかについては、通称「ICC(Institute Cargo Clauses)」と呼ばれる世界共通のルールで以下の3つの基本条件が定められています。

輸出入される商品や航海ルート等により、どの条件が適しているかを選びます。

ICC(A)条件

最も補償範囲が広いもの。偶発的な原因によって発生した損害が対象で、海上にあるほとんど全ての危険を補償する。

ICC(B)条件

火災、爆発、座礁、沈没、転覆、衝突、地震、噴火、雷など。ICC(A)とほぼ同様の範囲をカバーするが、人為的な原因による損害は補償の対象外。

ICC(C)条件

補償の範囲が最も狭いもの。火災、爆発、座礁、沈没、転覆、衝突などはカバーされるが、水漏れなどは補償の対象外。

なお、この3つの基本条件の他に「ICC(Air)条件」というものがあります。これは原則としてICC(A)条件のみに付加することができます。この条件が適用されることで、「航空」運送もカバーすることができます。

以下、3つの基本条件の補償範囲の比較を表にまとめました。

いずれも、戦争・内戦等やストライキの場合は基本的にカバーしてもらえません。

※はしけ…本船と波止場の間を行き来して貨物を運ぶ小舟

※共同海損…船や貨物に対して発生した海上危険は、荷主が共通で損害を負担すること

2.3. 戦争・ストライキは特約でカバーできる

戦争危険とストライキ危険までカバーしてほしい場合は、別途特約を付加する必要があります。

3条件のどれを選ぶか、戦争危険やストライキ危険まで補償を付加するかについては、取引内容や取引先の国の政情・治安等によって異なります。

2.4. 保険金額と保険料

保険金額は「CIF価格」×110%

海上保険における保険金額は、1回の事故で支払われる上限額のことをいいます。ここで項番1に登場した、インコタームズのCIFが関係してきます。CIFで定められた価格(CIF価格)は

「商品価格+輸入地までの運賃+貨物保険料」

となっています。そして保険金額は

「CIF価格」×110%

です。

保険料=保険金額×保険料率

保険金額が分かると、保険料を算出することができます。

その時、保険料率という数字を使いますが、保険料率は保険会社が、貨物の種類・性質・梱包の状態、保険条件、輸送区間や経路、相手国の治安状況、また、契約者の過去の実績などから設定しています。

このような計算式を熟知しておく必要はありません。しかし、時に「保険料が高すぎる」と思われることがあると思います。そういった時、このような知識が頭の片隅にあれば、保険会社や代理店の担当者に確認する時に役立つと思います。

3. 海上保険の保険期間

最後に、保険期間について確認していきましょう。海上保険には

という3つの危険があり、戦争危険だけは保険期間が異なります。

3.1. 海上危険とストライキ危険:「積み込み」から「積み下ろし」まで

火災保険や自動車保険とは異なり、外航貨物海上保険では「●年●月●日~●年●月●日」といった明確な形では定めません。

ではどうするかというと、「A地点からB地点」までを保険期間と定めています。

たとえば、輸出であれば、日本の工場で製造した商品をトラックに積み込んだ瞬間から、海外の倉庫に納品された時までが保険期間となります。

ただし、以下のような場合には、輸出の途中であっても保険期間は終了します。

- 船からの荷降ろしが完了してから最終保管場所へ運ばれないまま60日を過ぎた場合

- 貨物の仕分けのために一旦倉庫で保管した場合

3.2. 戦争危険:海上輸送中のみ

外航貨物海上保険では、戦争危険の補償対象は、海上輸送中のみです。

もう少し詳しくご説明しますと、輸出港での積込から輸入港での荷卸まで、または荷卸後15日間までが補償対象期間になります。

ただし、ICC(Air)条件を付けている場合については、貨物が航空上にあるときが対象となります。

まとめ

最後までお読みいただき、誠にありがとうございました。この記事では、海上貿易で生じる貨物の損害等をカバーする『外航貨物海上保険』についてご案内いたしました。

国際間における貿易取引は運送距離や時間も長く、事故や破損などのリスクが高くなるので、外航貨物海上保険をかけるのが一般的です。保険に加入していないと、取引自体ができないこともあります。

外航貨物海上保険は、世界共通の貿易ルールをもとにして、誰が契約者になるのか?どこまでを補償の対象とするのか?等が決定されます。保険金や保険料についても同様です。

この記事をお読みいただくことで、外航貨物海上保険の基本的なしくみを理解してていただき、補償の見直しなどのタイミングでお役に立てれば幸いです。