次のようなことでお悩みはありませんか?

・自分の会社にピッタリの貨物保険を選んで加入したい

・現在加入中の貨物保険の補償内容で大丈夫か確認したい

・保険料を節約したい

もしも、貨物保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

貨物保険は、主に海路で、船を使用して貨物を輸送中、その貨物が予期せぬ事故で損害を受けた場合に、その損害額を補償してもらえる保険です。

運送地域やルートによって名称が異なります。日本と海外を海路・陸路・空路を使い、貨物を輸出・輸入する時にかける「外航貨物海上保険」、国内にある港から港へ海路で貨物を輸送する時の「内航貨物海上保険」などがあります。

日本は海に囲まれた島国であることから、多くの貨物が船や飛行機で毎日のように輸出入されています。そして、海外との間の貨物の輸送中に予期せぬ事故が発生した場合、その被害は甚大なものになる可能性があります。ですから、一般的に貨物保険が表すものは、主に海路で船を使用して運ぶ貨物にかけられる保険のことを言います。

そこで、この記事では、貨物保険の中でも日本と海外の国際貿易における物流リスクをカバーする「外航貨物海上保険」(以下、貨物保険)を中心に解説していきます。是非参考にしてください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

貨物保険は輸出先や輸入先との間に取り交わされる国際的な保険であることから、国内のみで対象となる他の保険とは大きく異なる仕組みを持っています。よって、補償内容などについても専門用語が多く登場します。

ただし、専門用語と言っても、これからひとつずつ、噛み砕いてご説明していきますので、ご安心ください。

貨物保険は、日本と海外の間を輸送中の貨物が、思いもよらない事故により損害を受けた時に、その損害額が補償される保険です。外航貨物『海上』保険という名称から考えると、海上の船舶のみが対象であると考えてしまうのですが、条件によっては『航空』も補償することができます。また、『陸上』でのトラックの転覆(ひっくり返る事)もカバーされます。

貨物の輸送においては、

など、さまざまなリスクがあります。国内と比べて海外との輸出入は運送時間も長期的になりますので、その分リスクも多くなります。輸送中・保管中における貨物の損害をカバーし、貿易・物流の事業を営まれている会社にとっての安心を確保する保険が貨物保険なのです。

貨物保険の内容は世界共通で使用されている「協会貨物約款」の保険条件に則って定められています。これは通称「ICC(Institute Cargo Clauses)」と呼ばれています。ここには3つの基本条件があり、それぞれ保険金が支払われる場合が決まっています。

最も補償範囲が広いものです。輸送中の火災・爆発から、雨や雪による被害など、海上にあるほとんど全ての危険を補償します。水濡れに弱く、価格が高額な電化製品や機械類に対して使用されることが多いようです。

ICC(A)とほぼ同様の範囲をカバーしますが、人為的な原因による損害は補償されません。海水などの浸水による水漏れが補償されます。海外から多く輸入される穀物や飼料などで使用されます。

補償の範囲が最も狭いです。航海そのものが出来なくなるような船の転覆・座礁などのみを補償します。水漏れも対象外なので、木材や鉱物など、濡れても劣化しにくい品物に対して適しています。

多くの保険商品で対象外となる、戦争やストライキも、特約を付加することでカバーすることできます。

通常、貨物保険をかける際には、協会貨物約款(ICC)の3つの基本条件を1つ選び、ここに戦争やストライキの特約を付加するかどうかを判断します。危険な海域を通るようなルートで航海を行う場合や、貨物種類によって必要性は異なります。

以下、協会貨物約款(ICC)の基本条件と保険金を支払う主な場合の表となります。

※ はしけ…本船と波止場の間を行き来して貨物を運ぶ小舟

※ 共同海損…船や貨物に対して発生した海上危険は、荷主が共通で損害を負担すること

貨物保険の補償内容を理解するためには、貿易に関する世界共通ルール「インコタームズ」について知っておく必要があります。貿易に関する仕事をされている方にとっては、お馴染みの内容ではないでしょうか?

貨物保険の多くの項目を決定する要素が盛り沢山で、専門用語も多く登場しますので、できるだけ簡単にご説明いたします。

インコタームズ(Incoterms)とは、世界共通の貿易取引条件と国際規則のことで、表記はアルファベット三文字(例:CIF、FOB、CRFなど)となっており、その内容は「売手と買手の義務をまとめた取引条件」となります。

具体的には、

などです。インコタームズは世界共通の貿易取引条件なので、文章は全て英語で書かれています。これを日本語に訳し、本来の意味をお伝えするのはたいへん難しいので、ここでは貨物保険に関係する代表例について解説していきます。

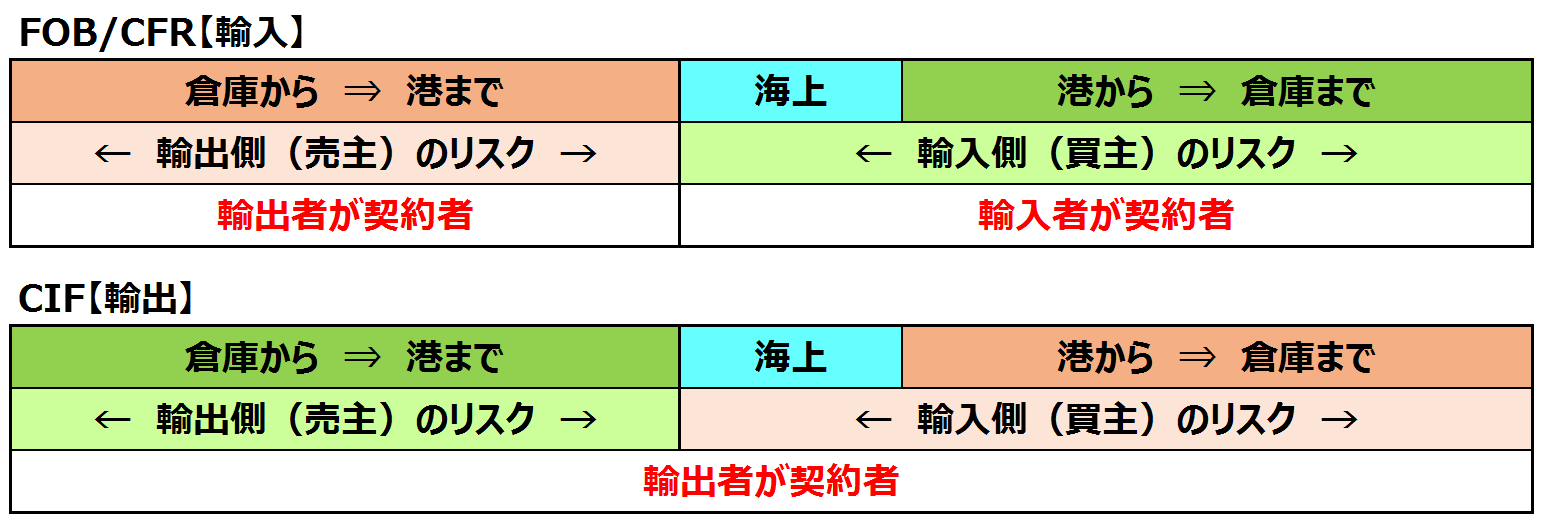

インコタームズは11の規則があるのですが、代表的な3つの取引条件における貨物保険の契約者を確認していきましょう。

誰が輸送中の事故のリスクを負うのか、そして、誰がそのリスクについて保険を契約するのか、という点に着目してお読みください。

まず、誰が輸送中の事故のリスクを負うのかです。これら3つの取引条件では、いずれも、貨物が輸出船に積み込まれた時から、輸送中のリスクは輸入者が負います。どういうことかというと、貨物を倉庫から船に積み込むまでは輸出者サイドにリスクがあり、航海中と貨物の積み下ろしから倉庫に運び入れるまでは輸入者サイドにリスクがありますよ、ということを意味します。

次に、誰が保険契約をするかです。FOBとCFRでは、保険加入するのは輸入者です。これは、輸送中の事故のリスクを負う者が保険も加入しておくということで、分かりやすいと思います。

ただし、CIFの場合、リスクを負うのは輸入者ですが、貨物保険の契約自体は輸出者が行うことになっています。

これを図で表したものが以下になります。

貨物保険における保険金額は、1回の事故で支払われる上限額のことをいいます。この保険金額を決める時も、インコタームズが関係します。保険金額は、「CIF価格の110%」とするのが一般的です。とてもシンプルですね。

とはいえ、そもそも「CIF」とは一体何なのでしょうか?

「2.2.貨物保険の契約者」でお伝えしたように、CIFの3文字は「Cost(価格)、Insurance(保険料) and Freight(運賃)」を意味します。これを日本語に訳すと、「貨物を船まで積み込む費用(Cost)、保険(Insurance)、海上運賃(Freight)」となります。

つまり、この3つの金額を合計し、その110%が貨物保険の保険金額となるわけです。

最後に、保険期間について確認していきましょう。貨物保険の保険期間は特殊な仕組みなので、必ずご確認をお願いします。

保険期間や補償開始というと、「何月何日から責任開始」「契約日◯月◯日」という時間軸でイメージをもたれる方が多いと思いますが、貨物保険では、「A地点からB地点」という様に1回の輸送のスタート地点からゴール地点までを表します。

厳密に言えば、貨物を積み込み始めた瞬間から、最終的な保管場所での荷降ろしが完了するその時までが補償されることになります。

ただし、最終的な保管場所での荷降ろしよりも前に補償が終わる場合があります。たとえば、船からの荷降ろしが完了してから最終保管場所へ運ばれないまま60日を過ぎた場合や、貨物の仕分けのために一旦倉庫で保管した場合には、その時点で補償が終わります。

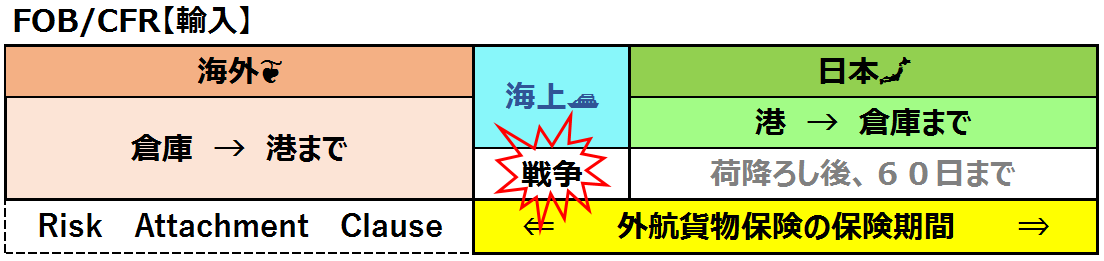

FOB、CFRのように輸入者で貨物保険を契約する時は、海外の港から貨物が積み込まれた際に「Risk Attachment Clause(保険の責任が開始される条項)」を適用し、リスクが輸入者に移行したときを補償の開始とします。

海外の倉庫から港までの間に貨物に対する事故が起きた場合、その間のリスクを輸入者がカバーする必要はないので、不要な期間の補償を外し、保険料を安くすることができます。

貨物保険においては、戦争による損害は、上述したように原則として対象外です。しかし、特約を付けることにより戦争による損害も補償を受けることができます。

ただし、これはあくまでも船が海上にある間、航海中のみであって、陸上の輸送中は対象外です。以下の図をご覧ください。これまでの説明と合わせてご覧いただければ、イメージを膨らませていただけると思います。

最後までお付き合いいただき、誠にありがとうございました。

貨物保険の中でも、日本と海外の国際間の貨物の輸送に関する損害をカバーする「外航貨物海上保険」の内容を中心にご説明させていただきました。貨物保険は、物流や貿易を行う会社にとって当然のように加入する保険となっており、海外の業者と取引するためには加入が義務付けられていることもあります。

国際間を行き来する貨物の事故に対するリスクをカバーするため、世界共通で使用されるインコタームズ等のルールに則って、契約内容・条件、保険期間、保険料が決まります。そして、保険証券についても英文のものが発行されます。ですから、ひょっとしたら、あなたの会社は、ご自身の会社が加入している保険の内容をじっくりと理解していないかもしれません。

この記事をお読みいただき、貿易保険の仕組みについて理解を深めていただけたなら幸いです。

次のようなことでお悩みはありませんか?

・自分の会社にピッタリの貨物保険を選んで加入したい

・現在加入中の貨物保険の補償内容で大丈夫か確認したい

・保険料を節約したい

もしも、貨物保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

私たちは、他社にはない独自のノウハウで、数々の会社様の損害保険の保険料を削減してきました。

まず、論より証拠、以下はその事例のほんの一部です。いずれも補償内容はそのままに、保険料の大幅な削減に成功しています。

この無料Ebookでは、私たちがお手伝いしたコスト削減の事例をご紹介します。

そして、業種別に、むだのない最適な保険の選び方をお伝えします。

ぜひ、今すぐダウンロードしてください。

すぐに知りたい方は、0120-957-713までお問い合わせください。

自宅の屋根の一部が損壊するなどして雨漏りした場合、火災保険の補償で修理費用がまかなえる可能性があるのはご存知でしょうか。 火災保険は火災だけでなく、雨漏りの原因になるような台風や大雪などの損害も補償の範囲に含まれているからです。 ただし、すべて

「火災保険の保険金で、自己負担なしで屋根修理ができる」と勧誘する業者をよく目にします。 それをきっかけに、屋根が損傷した場合に、火災保険で修理ができないか検討する方も多いようです。 結論から言うと、屋根修理の費用を火災保険でカバーできるとは限り

企業の福利厚生制度を手厚くすることは、従業員の勤労意欲と安心感を高めることにつながります。 それにより、生産性向上や長期の継続雇用につながるだけでなく、人材採用の強化の後押しも期待できます。 企業の福利厚生制度の1つにGLTD(団体長期障害所得

火災保険にはさまざまな特約があり、補償の範囲を広げたりカスタマイズしたりすることができます。 しかし、パンフレットや保険会社のサイトを見ただけでは、それぞれの補償内容がどうなっているかということや、その特約が必要か不要かということはすぐ判断できないこ

現在は、住宅ローンを組む条件として、金融機関から火災保険を契約するよう指示されることは少なくなっています。 しかし、住宅ローンを組むのであれば、火災保険の加入は必要です。もし加入していないと、何かあった場合に大きな後悔をする可能性が高いのです。

友人など、他人の自動車を運転中に万が一事故を起こしてしまった場合、自動車を貸してくれた人の保険を使うことになれば、さらにその相手に迷惑をかけてしまうことになります。 そんな時に役立つのが他車運転特約です。 他車運転特約とは、他人の自動車を一時的

自動車保険には「契約者」「記名被保険者」「車両所有者」の3つの名義があり、それぞれ意味・役割が異なっています。 そのため、必要に応じて、それらの名義を変えなくてはなりません。 また、特に記名被保険者の名義変更の場合、自動車保険の割引率を示す等級

地震保険は地震大国日本において、重要度の高い保険といえます。 しかし、分譲マンションの場合、マンションを建て直すほどの保険金をもらえるわけではないため、必要ないと考える人も多いようです。 実際のところ、マンションであっても、地震保険は被災時の生

火災保険は、住む家があれば必ずと言っていいほど加入するものなので、人生の中でも長期にわたって付き合うことになる保険です。 だからこそ、結婚、離婚や相続といったタイミングで、契約者の名義を変更する機会が発生します。 名義変更を行わないと、物件の所

火災保険の評価額とは、火災保険の補償の対象となる建物・家財の価値を示す金額です。いざ建物や家財に損害が発生した場合に、受け取れる保険金の算定の基礎となるものです。 ただ実際、評価額とはどんなものかや、どのように定めればよいか分からない、という方が多い

「保険の教科書」運営会社の代表と税理士が、会社の永続の助けとなるよう、1円でも多くお金を残すノウハウを極限まで詰め込んだ書籍です