次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

自動車保険には種類があります。

加入が義務付けられているタイプ(強制保険)、任意で加入するタイプ(任意保険)の区別だけでなく、補償の内容によっても分類されます。

この記事では、自動車保険の種類(強制保険+任意保険6種類)について、それぞれの補償内容や役割を解説しています。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

一口に自動車保険といってもそれぞれ役割が異なる保険が複数あり、以下のように分類されます。

| 自賠責保険 (強制保険) |

相手の身体に対する補償 | |

| 自動車保険 (任意保険) |

相手の身体に対する補償 | 対人賠償保険 |

| 相手の物に対する補償 | 対物賠償保険 | |

| 自分や搭乗者の身体に対する補償 | 搭乗者傷害保険 | |

| 人身傷害補償保険 | ||

| 自損事故保険 | ||

| 無保険車傷害保険 | ||

| 自分の自動車に対する補償 | 車両保険 | |

この表を見ると、自動車保険にもいろいろな役割や種類があることが分かります。

以下、それぞれの保険について簡単に解説していきます。

まず、自賠責保険(自動車損害賠償責任保険)です。これは、自動車損害賠償保障法という法律によって、自動車を保有する全ての人に加入が義務付けられている保険です。

万が一、加入していなかったり期限が切れていたりすると、1年以下の懲役または50万円以下の罰金という処罰を受けます。

さらに、運転免許証の点数が6点減点となり、一発で免停処分となってしまいます。

自賠責保険で補償するのは、事故相手が負傷したり亡くなったりした場合(対人事故)です。

相手の自動車を壊してしまった場合など、物に損害を与えた場合(対物事故)に対する補償は一切ありません。また、契約者自身の怪我や、契約者の自動車が壊れてしまった場合の補償もありません。

自賠責保険は、自動車事故の被害者の人の生命・身体という、最も必要性の高い補償に限った保険と言えるでしょう。

なお、自賠責保険の保険料は一律であり、保険会社ごとに差はありません。契約期間や自動車の種類、住む地域(離島か否か/沖縄県を除く)等によっても異なりますが、以下に一例をあげます。

【離島以外の自賠責保険の保険料例(2021年1月15日金融庁長官への届出分)】

| 保険期間 | 12ヵ月 | 24ヵ月 | 36ヶ月 |

| 自家用乗用自動車 | 12,700円 | 20,010円 | 27,180円 |

| 軽自動車

(検査対象車) |

12,550円 | 19,730円 | 26,760円 |

(参照元:損害保険料率算出機構「自賠責保険基準料率表 2021年1月15日届出」)

計算してみると、1ヵ月あたり1,000円前後ぐらいで負担は非常に軽くなっています。

自賠責保険の補償は「対人」のみの補償に限られています。

しかも、補償内容は以下の通りで、実際に交通事故を起こしてしまった際には大幅に足りない可能性が高いです。

| 補償内容 | 補償額 |

| 傷害(治療費/休業補償/慰謝料)

|

最大120万円 |

| 死亡時

(逸失利益/治療費/慰謝料/葬儀費用) |

最大3,000万円 |

| 後遺障害時 | 最大4,000万円 |

(参照元:国土交通省 自賠責保険ポータルサイト「自賠責保険について知ろう!」)

相手に障害が残るような怪我をさせてしまったり死亡させてしまったりした場合、その補償額は数億円の規模に上ることも稀ではありません。

自賠責保険はあくまで必要最低限の補償に限られるので、十分な補償を確保するためにも、自動車保険は必要といえます。

上で述べたように、強制保険は、実際の事故においては、その賠償や損害をまかない切れない可能性が高いです。

したがって、そこをカバーする自動車保険(任意保険)への加入は必須です。そして、自動車保険には、7種類の補償内容があります。

以下、「事故の相手への損害賠償責任をカバーする保険」「自分や同乗者の治療費等をカバーする保険」「自分の自動車の損害をカバーする保険(車両保険)」に分けて説明します。

まず、事故の相手への損害賠償責任をカバーする保険です。以下の2種類です。

「対人賠償保険」は、事故相手の自動車の運転手・同乗者をはじめ、衝突してしまった歩行者を死傷させてしまった場合に、自賠責保険で足りない賠償額をカバーします。

対人賠償保険は、自動車保険(任意保険)で最も重要な補償です。

よく「強制保険だけでは足りない。任意保険に入らなければダメ」と言われるのは、この対人賠償責任保険に入っておかないと取り返しのつかないことになりかねないからです。

交通事故で相手に怪我を負わせてしまったり死亡させてしまったりした場合、具体的にどんな損害が発生し、賠償金はどれくらいになるでしょうか。

死亡に至らず、ケガさせた場合であっても、治療費だけでは済まないことが多いのです。なぜなら、事故が原因であると認められるあらゆる損害に対して賠償の必要が生じるからです。

損害賠償の範囲は、社会常識的に考えて、その事故が原因で発生したと評価される範囲の損害です。専門用語で「相当因果関係」といいます。

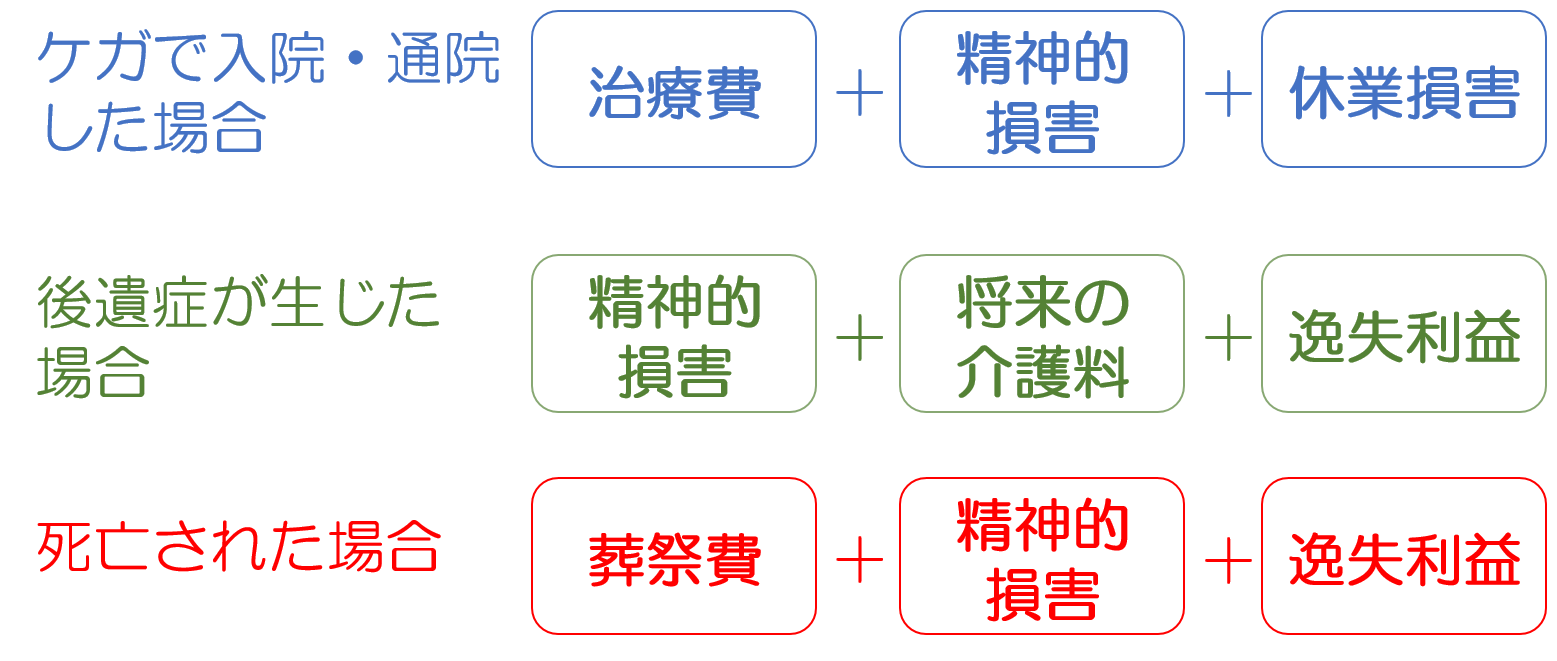

具体的に、相当因果関係が認められる損害の種類としては、以下があげられます。

治療費・葬祭費はもちろんのこと、精神的な損害や将来の介護料、さらには被害者が働けず得られなかった収入(休業損害・逸失利益)まで賠償すべき範囲に含まれます。

なお、「休業損害」とは、怪我を負うなどして一時的に働けなくなり、収入を得られなかったという損害をさします。

一方の「逸失利益」とは、被害者が死亡したり後遺症が残ったりして、交通事故以後働けなくなり、収入を得られなくなる損害のことです。

一般的に、休業損害より逸失利益の方が収入を得られない期間が長くなるため、その賠償額もより高額となります。

このように、事故を起こしてしまった場合、広い範囲の損害について賠償しなければならなくなるため、その賠償額が非常に高額となり、場合によっては数億円に及ぶこともあります。

【交通事故高額賠償判決事例(人身事故)】

| 認定損害額 | 態様 | 裁判所 | 判決年月日 | 被害者 | |

| 性別・年齢 | 職業 | ||||

| 5億2,853万円 | 死亡 | 横浜地裁 | 2011/11/1 | 男・41歳 | 眼科・開業医 |

| 4億5,381万円 | 後遺 | 札幌地裁 | 2016/3/30 | 男・30歳 | 公務員 |

| 4億5,251万円 | 後遺 | 横浜地裁 | 2017/7/18 | 男・50歳 | コンサルタント |

| 4億3,961万円 | 後遺 | 鹿児島地裁 | 2016/12/6 | 女・58歳 | 専門学校・教諭 |

| 3億9,725万円 | 後遺 | 横浜地裁 | 2011/12/27 | 男・21歳 | 大学生 |

| 3億9,510万円 | 後遺 | 名古屋地裁 | 2011/2/18 | 男・20歳 | 大学生 |

(参照元:損害保険料率算出機構「自動車保険の概況 2018年度版」(P146))

このような高額な賠償金は、自賠責保険だけでは到底カバーすることができません。

そのため、追加で、任意の対人賠償責任保険に加入する必要があるのです。

対人賠償責任保険の保険金額(保険金の上限額)は無制限にして、高額な損害に備えるのが一般的です。

対物賠償保険は、相手の自動車等を始めとして「物」に対する賠償金等を補償するものです。自動車で店舗や家に突っ込んでしまった場合もカバーします。

相手の「物」に対する補償は、自賠責保険ではカバーされないため、補償を確保するためには対物賠償保険に加入する必要があります。

損害賠償の範囲は、上でお伝えしたように、事故と相当因果関係のある損害を広く含みます。たとえば、事故で営業できなくなった店舗の休業損害も損害賠償の範囲に含まれます。

したがって、賠償額は高額になるおそれがあるため、保険金額は一般的には「無制限」となっています。

次に、自分や同乗者の身体に関する補償です。こちらは補償が必要となるシーンなどによって、さらに4種類に分類されます。

交通事故の際に過失割合に関係なく、契約者や同乗者が怪我をしたり死亡したりしたときの補償を行う保険です。

たとえば交通事故で発生した契約者側の損害額が2,000万円だったとします。

この場合、契約者側にも事故を起こした落ち度があり「過失割合が2割」と判断されれば、契約者が受け取れる賠償金は、損害額から2割分が減額され、

2,000万円×(1-0.2)=1,600万円

となってしまいます。

人身傷害補償保険は、自分の過失割合にあたる400万円の補償を行ってくれるのです。

また、治療費のほか、休業損害(亡くなった場合は「逸失利益」)や精神的損害・葬祭費なども補償されます。

なお、補償内容が手厚い分、保険料が高額となり、保険金額には上限を設定するのが一般的です。

交通事故の際に自動車へ乗っていた契約者及び同乗者が怪我を負ったり死亡したりした際の補償を行う保険です。

治療のための費用や、死亡・後遺障害保険金が支払われます。

たとえば以下の通りです。

【人身傷害補償保険との違いは?】

搭乗者傷害保険は、契約者・同乗者が怪我・死亡した際の補償という意味では、人身傷害補償保険と同様です。では、どう違うのでしょうか。また、どちらを優先すべきということがあるのでしょうか。

まず、人身傷害補償保険は、基本的には、どのような損害でも、事故と因果関係がある限り、損害全額が補償されます(保険金額には上限が設定されています)。ただし、損害額が確定してからでないと保険金を受け取れません。

これに対し、搭乗者傷害保険は、損害額が確定するのを待たず、保険金を受け取れます。たとえば、入院・通院給付金であれば、医師の診察を受け通院・入院をした日数が5日以上となった時点で決まった額の保険金を受け取れます。

他に生命保険や医療保険や傷害保険に加入しているのであれば、搭乗者傷害保険は加入の必要性が乏しいと言えるでしょう。

人身傷害補償保険と搭乗者傷害保険の違いは「搭乗者傷害保険とはどんな保険?人身傷害保険との違いは?」でより詳しく解説しています。あわせてご覧ください。

単独事故や相手に過失がない事故で、契約者・同乗者が死傷した際に、補償を行う保険です。

基本的には人身傷害保険と補償範囲がかぶっており、かつ保険金額も限られているので、人身傷害保険に加入していれば必要ないことが多いです。

しかし、かなり限定的な場合ですが、自損事故保険でないと補償されないケースもあります。

たとえば、実際にあった事故なのですが、自動車を降りて前方にあるバイクに乗り換えて発車しようとしたら、自動車のサイドブレーキをかけ忘れており、自動車とバイクが衝突してケガをしてしまったケースです。この場合、人身傷害保険の対象とならず、自損事故保険でしか補償されません。

無保険車傷害保険は、ほとんどの場合、最初から自動的にセットされています。

自動車同士の交通事故で自分または同乗者が死傷した場合、相手が自動車保険に入っていなかったり、ひき逃げなどで加害者が捕まらなかったりすると、相手から賠償金等を受け取れず、損害がきちんとカバーされない可能性があります。

無保険車傷害保険とは、このように相手側から十分に保険金が受け取れないときに補償を行う保険です。

たとえば、自動車事故で損害を受けて損害額が1億円で、過失割合が「自分:相手=3:7」だったとすると、7,000万円は相手側の賠償金でカバーすることになります。

しかし、相手が自動車保険に入っておらず資力もなかった場合、現実的に損害賠償を受けられないこともありえます。

そんな時に無保険車傷害保険が役立ちます。

交通事故等で自分の自動車が損害を受けたときに補償を受けられる保険です。自損を含む交通事故をはじめとして、いたずらによる損害、地震・噴火を除く自然災害による損害も補償の範囲に含んでいます。

なお車両保険には、交通事故から地震・噴火以外の自然災害までカバーする「一般型」のほか、交通事故による損害を補償から外した「エコノミー型」があります。

一般型を選べば安心ですが、保険料が安くなるのは「エコノミー型」です。

自動車保険には加入が必須で対人のみの補償となる強制保険(自賠責保険)と、加入が任意の任意保険(自動車保険)があります。

強制保険は補償範囲が対人のみと狭い上に補償金額が限られるため、強制保険だけの加入にするのは非常に危険です。

任意保険へ加入し、補償を十分にそろえておくことが推奨されます。

また任意保険は、補償内容(対人・対物・車両)ごとにさらに、以下6つの保険に分類されます。

| 自動車保険

(任意保険) |

相手の身体に対する補償 | 対人賠償保険 |

| 相手の物に対する補償 | 対物賠償保険 | |

| 自分や搭乗者の身体に対する補償 | 搭乗者傷害保険 | |

| 人身傷害補償保険 | ||

| 自損事故保険 | ||

| 無保険車傷害保険 | ||

| 自分の自動車に対する補償 | 車両保険 |

それぞれの補償内容をきちんと把握し、自動車保険に加入する際は補償内容を適切に設定するようにしましょう。

次のようなことでお悩みではありませんか?

・自分にピッタリの保険を選んで加入したい

・現在加入中の保険の内容で大丈夫か確認したい

・保険料を節約したい

・どんな保険に加入すればいいのか分からない

もしも、保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

自動車保険におけるノーカウント事故とは、保険金を受け取っても等級が下がらない種類の事故のことです。 この記事では自動車保険の等級制度について確認した上で、ノーカウント事故がどんなものか、どうしてノーカウント事故では等級が下がらないのかを解説します。

事業に使用している自動車の自動車保険については、その保険料を必要経費として計上することができます。 ただし、会計処理には様々なルールがあるので、どんな勘定科目を選んでどのように仕訳するとよいか、分かりにくいことがあります。特に、契約期間が「●年」など

自動車保険には「契約者」「記名被保険者」「車両所有者」の3つの名義があり、それぞれ意味・役割が異なっています。 そのため、必要に応じて、それらの名義を変えなくてはなりません。 また、特に記名被保険者の名義変更の場合、自動車保険の割引率を示す等級

友人など、他人の自動車を運転中に万が一事故を起こしてしまった場合、自動車を貸してくれた人の保険を使うことになれば、さらにその相手に迷惑をかけてしまうことになります。 そんな時に役立つのが他車運転特約です。 他車運転特約とは、他人の自動車を一時的

搭乗者傷害保険は自動車保険にセットできる保険の1つですが、他に似たような保険があることもあり、どんな場合にいくら受け取れるのか、分かりづらくなっています。 この記事では、搭乗者傷害保険がどんな保険かということ、どんな場合にどんな補償が行われるか、そも

自動車保険では契約を含めて様々な手続きがあり、その手続きごとにどんな書類が必要なるか迷う方も多いのではないでしょうか。 この記事では、それぞれの手続きにおいてどんな書類が必要になるかまとめて紹介しています。 1.【手続き別】自動車保険の必要

ノンフリート契約の自動車保険において、等級は契約者の運転安全度を表す大きな指標になります。 等級が高ければ高いほど、保険料の割引が受けられるなど、等級を高く維持することによる恩恵は大きいといえるでしょう。 そんな等級ですが、自動車保険の乗り換え

自動車保険の弁護士特約は、保険契約者に過失がない「もらい事故」の際に特に役立ちます。 この記事では、自動車保険の弁護士特約の概要や補償の内容、どのくらいの保険料が必要かなど、特約をつけるか判断するのに必要な情報をまとめています。 弁護士特約をつ

自動車保険には、車の所有者全員に加入義務がある自賠責保険と、加入が自由な任意保険の2種類があります。 自賠責保険は補償される金額が決まっており、しかも、補償対象が対人のみで自身や物損については補償されないため、万一の備えとしては心もとないと言わざるを

自動車保険の任意保険は、法律で加入が強制されている自賠責保険(強制保険)に加え、自分で補償内容を選んで任意で加入することができる保険です。 「任意」とは言いますが、安心して自動車に乗るためには任意保険が絶対に必要です。なぜなら、自賠責保険の補償範囲は

「保険の教科書」運営会社の代表と税理士が、会社の永続の助けとなるよう、1円でも多くお金を残すノウハウを極限まで詰め込んだ書籍です