近年、大地震が相次いで起こっていることから、地震保険に対する関心が高まってきています。

事実、損害保険料率算出機構「グラフで見る!地震保険統計速報」によると、2011年に発生した東日本大震災を皮切りに、年々地震保険への加入率が増えてきています。

そこで、気になるのが、地震の被害に備えて地震保険に加入すべきかということです。

この記事では、地震保険について、まず加入率等のデータを紹介した上で、補償内容、必要性について解説します。

※当記事に掲載されている情報は2020年12月時点のものです。商品改定等により、現在と補償内容等が異なる場合がございます。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.高まる地震保険の加入率

損害保険料率算出機構の公式サイト『グラフで見る!地震保険統計速報』によると、地震保険の年度別の世帯加入率は以下のとおりです。

- 2010年度:23.7%

- 2011年度:26.0%

- 2012年度:27.1%

- 2013年度:27.9%

- 2014年度:28.8%

- 2015年度:29.5%

- 2016年度:30.5%

- 2017年度:31.2%

- 2018年度:32.2%

- 2019年度:33.1%

- 2020年度:33.9%

2011年に発生した東日本大震災以降、地震保険の加入率は上がっています。地震保険の必要性の認知が、広がっていることが分かります。

とはいえ、ご覧の通り地震保険の加入率は、まだ5割を大きく下回っています。

2.1.地域によって地震保険の加入率が大きく異なる

地震保険の加入率には地域差があります。

以下は、損害保険料率算出機構『グラフで見る!地震保険統計速報』の2019年のデータをもとに、都道府県ごとの世帯加入率を高い順に並べたものです。

【都道府県別地震保険世帯加入率(2019年度)】(単位:%)

| ①宮 城 |

52.0 |

㉕鹿児島 |

29.5 |

| ②愛 知 |

43.0 |

㉖和歌山 |

29.4 |

| ③熊 本 |

42.8 |

㉗鳥 取 |

28.7 |

| ④岐 阜 |

38.5 |

㉘宮 崎 |

28.3 |

| ⑤福 岡 |

37.6 |

㉙山 口 |

27.9 |

| ⑥東 京 |

37.3 |

㉚大 分 |

27.6 |

| ⑦神奈川 |

36.4 |

㉛高 知 |

27.5 |

| ⑧大 阪 |

35.6 |

㉜石 川 |

27.4 |

| ⑨山 梨 |

34.7 |

㉝愛 媛 |

27.3 |

| ⑩香 川 |

34.5 |

㉞岡 山 |

27.0 |

| ⑪千 葉 |

34.4 |

㉟北海道 |

26.7 |

| ⑫京 都 |

33.8 |

㊱佐 賀 |

26.1 |

| ⑬埼 玉 |

32.7 |

㊲岩 手 |

25.3 |

| ⑭静 岡 |

32.3 |

㊳長 野 |

24.8 |

| ⑮奈 良 |

32.2 |

㊴群 馬 |

24.7 |

| ⑯広 島 |

32.2 |

㊵富 山 |

24.4 |

| ⑰滋 賀 |

32.0 |

㊶新 潟 |

24.3 |

| ⑱福 島 |

31.8 |

㊷山 形 |

23.7 |

| ⑲福 井 |

31.1 |

㊸秋 田 |

23.5 |

| ⑳兵 庫 |

31.0 |

㊹青 森 |

22.5 |

| ㉑徳 島 |

30.9 |

㊺島 根 |

19.2 |

| ㉒栃 木 |

30.5 |

㊻長 崎 |

18.8 |

| ㉓三 重 |

30.5 |

㊼沖 縄 |

16.6 |

| ㉔茨 城 |

30.4 |

合計 |

33.1 |

東日本大震災で大きな被害を受けた宮城県、熊本地震で大きな被害を受けた熊本県はもちろんのこと、大規模な地震が発生した際の被害が大きいと指摘されている東海地方・首都圏で比較的加入率が高くなっています。

一方、地震の可能性が低いとされる沖縄県をはじめ、東日本大震災でも宮城県と比べ被害が少なかった青森県・秋田県などの加入率が低くなっています。

1.2.地震保険に加入する人は増えている

地震保険については、加入率と合わせてチェックしたいデータとして「付帯率」があります。

地震保険は火災保険にセットする形でなければ加入できませんが、「付帯率」は、新たに火災保険に加入(もしくは更新)した際に地震保険をセットで付けた人の割合のことです。

損害保険料率算出機構の公式サイト(「グラフで見る!地震保険統計速報」)によれば、地震保険の付帯率は以下のように向上しています。

- 2010年度:48.1%

- 2011年度:53.7%

- 2012年度:56.5%

- 2013年度:58.1%

- 2014年度:59.3%

- 2015年度:60.2%

- 2016年度:62.1%

- 2017年度:63.0%

- 2018年度:65.2%

- 2019年度:66.7%

- 2020年度:68.3%

これを見ても、地震保険の必要性を感じ加入する人が増えているように見受けられます。

2.そもそも地震保険とは

では、そもそも地震保険とはどのような補償内容をもつ保険なのでしょうか。

地震保険は火災保険でカバーしてもらえない地震、噴火、津波などによる被害を補償する保険です。保険会社が国と共同で運営しています。

その目的は、地震によって家や財産が失われてしまった場合に、当面の生活に必要なお金を速やかにカバーすることです。

地震保険の補償対象となるのは、持ち家の場合は「建物」と「家財」の両方、賃貸物件の場合は「家財」です(賃貸物件の場合、建物の地震保険は所有者(貸主)がかけます)。

このうち「家財」については説明が必要でしょう。自宅内にある家具や家電製品・食器・衣類、自宅の敷地内に停めてある自転車などをさします。ただし、1個(1組)あたりの価値が30万円を超える貴金属や宝石・骨董品・美術品・現金・商品券・有価証券等は補償されません。

地震保険の運営において、民間の保険会社は利益を上げておらず、どの保険会社で加入しても保険料や補償内容は完全に同じです。どこの保険会社がおすすめだとかはありません。次にお伝えするように、地震保険は火災保険と一緒でなければ加入できない保険なので、火災保険の補償内容や保険料を確認して決めれば良いということになります。

保険会社同士の競争もなく、公的な保険といえます。その点も、火災保険との大きな違いです。

単独での加入はできない

地震保険は単独で加入することはできません。必ず火災保険とセットで加入することが前提となっています。

これは、地震保険はあくまでも火災保険でカバーしきれないところを補うものだという考え方によるものです。

なお、火災保険の加入を条件としていない民間の保険で「地震補償保険」というものがあります。しかし、これは、地震保険に加入した上で、それにプラスアルファで加入することをおすすめします。

3.地震保険で補償される金額

地震保険への加入にあたって、まず気になるのはこの点です。地震保険は必ず火災保険とセットで加入しなければならないものなので、火災保険と比較しながら説明します。

火災保険の補償は、基本的に損壊した建物や家財(家具・家電製品など)などを建て直したり買い直したりするのに必要な額を確保するのが一般的です。

これに対し、地震保険で設定できる保険金の上限額(保険金額)は、火災保険の30%~50%の範囲となっています。

さらに上限額は、建物5,000万円まで、家財1,000万円までです。

これを踏まえ、受け取れる保険金額は、損壊の程度により以下のように決まります。

【地震保険で支払われる保険金の額(2017年1月以降に開始された契約)】

| 損害の程度 |

保険金 |

状態 |

| 全損 |

契約金額の100% |

建物 |

1.基礎・柱・壁・屋根などの損害額が建物の時価の50%以上の場合

2.焼失・流失した床面積が建物の延床面積の70%以上の場合 |

| 家財 |

1.家財の損害額が時価の80%以上 |

| 大半損 |

契約金額の60% |

建物 |

1.基礎・柱・壁・屋根などの損害額が建物の時価の40%以上50%未満の場合

2.焼失・流失した床面積が建物の延床面積の50%以上70%未満の場合 |

| 家財 |

1.家財の損害額が時価の60%以上80%未満 |

| 小半損 |

契約金額の30% |

建物 |

1.基礎・柱・壁・屋根などの損害額が建物の時価の20%以上40%未満の場合

2.焼失・流失した床面積が建物の延床面積の20%以上50%未満の場合 |

| 家財 |

1.家財の損害額が時価の30%以上60%未満 |

| 一部損 |

契約金額の5% |

建物 |

1.基礎・柱・壁・屋根などの損害額が建物の時価の3%以上20%未満の場合

2.建物が床上浸水または地盤面から45cmを超える浸水を受け損害が生じた場合で、全損・半損(大半損・小半損)に至らないとき |

| 家財 |

1.家財の損害額が時価の10%以上30%未満 |

(参照元:家族の地震保険 特設サイト「保険料と保険金はいくら?」)

地震の被害に遭っても、少なくとも「一部損」の段階に達していなければ、保険金は受け取れません。

地震保険の保険金額が火災保険より少ない理由

このように、地震保険の金額が火災保険より少ないのには、理由があります。

大規模な地震が発生した場合、広い地域で膨大な数の請求が発生すると考えられます。

その補償に関して、火災保険と同じような審査をして同じ額を支払うのでは、支払いまでに時間がかかるばかりか、保険料を相当高くしないと保険として運用できなくなってしまいます。

つまり地震保険において、火災保険と同様の補償を用意するのは現実的ではないということです。

そこで、地震保険は、復旧にあたり十分な金額を不足なく補償するより、”当面の生活を保障する”というコンセプトのもとに設計されているのです。

火災保険よりも補償額が少なくなっていますが、大地震で家も仕事も失った際に、しばらくの生活に困らないだけの保険金を受け取れるしくみになっているのです。

実際、地震保険の保険金は使い道を限定されていません。生活費として使うことも、住宅ローンの支払いにあてることも可能なのです。

4.地震保険の保険料

地震保険の保険料は、建物の耐火性能や所在地等によって決まります。保険料自体は火災保険よりも割高です。

しかし、各種割引を受けられるほか、地震保険料控除による負担軽減がはかられているため、実質的な経済的負担はかなり抑えられるしくみになっています。

4.1.地震保険の保険料の額

地震保険の保険料には保険会社ごとの違いがありません。

しかし、保険をかける建物が地震で損壊するリスクに応じて、同じ補償内容でも保険料が変化します。

地震保険では、以下の2つの要因を基に震災による建物の損壊リスクを判断します。

詳しく見ていきましょう。

4.1.1.建物の構造・耐震性による違い

損壊リスクを判断するための1つ目の要因は「建物の構造」です。

地震保険において、建物の構造はイ構造とロ構造に分類されます。それぞれの要件は以下の通りです。

| 区分 |

分類要件 |

| イ構造 |

- 鉄骨・コンクリート造の建築物

- 耐火建築物・準耐火建築物、省令準耐火建物の木造建築物

|

| ロ構造 |

|

このように、一般の木造建築物とそれ以外で区分されています。

基本的に、木造建築の方が鉄骨やコンクリートで造られた建物より損壊リスクが高いです。

そのため、保険料はイ構造に分類された建物より、ロ構造に分類された建物の方が割高になっています。

4.1.2.所在地の被災リスクによる違い

損壊リスクを判断するための2つ目の要因は「保険をかける建物の所在地」です。

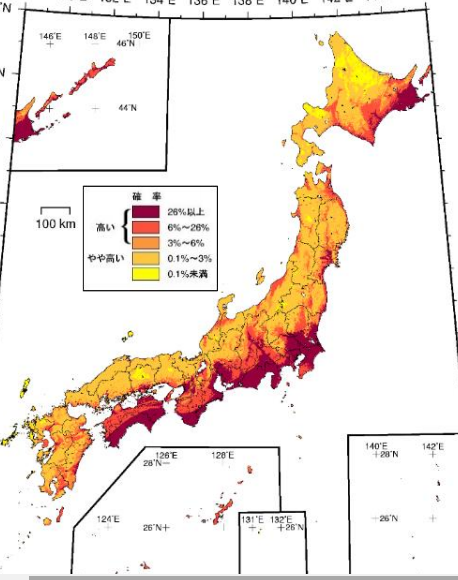

以下の図は、政府の地震調査研究推進本部が発表した、今後30年以内に震度6弱の地震が発生する確率を示した地図となります。

これにより、地域別のリスクをある程度判断することができます。特に太平洋側における震災リスクが高いことが分かります。

そして、地震保険の保険料も、リスクの高い地域が割高になる傾向があります。

4.1.3.構造・地域別の保険料の例

上記のデータを頭に入れた上で、建物の構造ごとの、都道府県別の保険料を見ていきましょう。

保険金額1,000万円の場合、1年あたりの保険料は以下のようになります。

| 都道府県 |

イ構造 |

ロ構造 |

| 北海道 |

7,800 |

13,500 |

| 青森県 |

7,800 |

13,500 |

| 岩手県 |

7,100 |

11,600 |

| 宮城県 |

10,700 |

19,700 |

| 秋田県 |

7,100 |

11,600 |

| 山形県 |

7,100 |

11,600 |

| 福島県 |

8,500 |

17,000 |

| 茨城県 |

15,500 |

32,000 |

| 栃木県 |

7,100 |

11,600 |

| 群馬県 |

7,100 |

11,600 |

| 埼玉県 |

17,800 |

32,000 |

| 千葉県 |

25,000 |

38,900 |

| 東京都 |

25,000 |

38,900 |

| 神奈川県 |

25,000 |

38,900 |

| 新潟県 |

7,800 |

13,500 |

| 富山県 |

7,100 |

11,600 |

| 石川県 |

7,100 |

11,600 |

| 福井県 |

7,100 |

11,600 |

| 山梨県 |

10,700 |

19,700 |

| 長野県 |

7,100 |

11,600 |

| 岐阜県 |

7,800 |

13,500 |

| 静岡県 |

25,000 |

38,900 |

| 愛知県 |

14,400 |

24,700 |

| 三重県 |

14,400 |

24,700 |

| 滋賀県 |

7,100 |

11,600 |

| 京都府 |

7,800 |

13,500 |

| 大阪府 |

12,600 |

22,400 |

| 兵庫県 |

7,800 |

13,500 |

| 奈良県 |

7,800 |

13,500 |

| 和歌山県 |

14,400 |

24,700 |

| 鳥取県 |

7,100 |

11,600 |

| 島根県 |

7,100 |

11,600 |

| 岡山県 |

7,100 |

11,600 |

| 広島県 |

7,100 |

11,600 |

| 山口県 |

7,100 |

11,600 |

| 徳島県 |

15,500 |

36,500 |

| 香川県 |

10,700 |

19,700 |

| 愛媛県 |

12,000 |

22,400 |

| 高知県 |

15,500 |

36,500 |

| 福岡県 |

7,100 |

11,600 |

| 佐賀県 |

7,100 |

11,600 |

| 長崎県 |

7,100 |

11,600 |

| 熊本県 |

7,100 |

11,600 |

| 大分県 |

10,700 |

19,700 |

| 宮崎県 |

10,700 |

19,700 |

| 鹿児島県 |

7,100 |

11,600 |

| 沖縄県 |

10,700 |

19,700 |

参考:地震保険制度の概要 : 財務省

まず建物の構造について見てみると、同じ地域でも、イ構造とロ構造で4,500~21,000円の差があることが分かります。

特に徳島県と高知県は、構造の違いによる金額差が大きくなっています。

次に、建物の所在地で見てみると、先に掲載した地域別の震災リスクの図で、リスクが高かった地域ほど保険料が割高になっている傾向が分かります。

大地震が発生するリスクの低い北海道とリスクの高い東京を比較してみると、保険料に3倍弱もの差があり、建物の所在地が保険料に大きな影響を及ぼしているのが一目瞭然です。

4.2.割引制度、契約年数による割引

次に、保険料が下がる要因についてお伝えします。まず、各種割引制度と契約年数による割引です。

4.2.1.耐震性の高さによる割引制度

まず、割引制度の一覧と割引率は以下の通りです。

建物の耐震性・免震性が強いと認められれば、保険料が割引になります。

| 割引制度 |

割引の説明 |

保険料の割引率 |

| 建築年割引(契約開始日が2001年10月1日以降) |

対象物件が、昭和56年6月1日以降に新築された建物である場合 |

10% |

| 耐震等級割引(契約開始日が2001年10月1日以降) |

物件が、「住宅の品質確保の促進等に関する法律」に規定する日本住宅性能表示基準に定められた耐震等級か、国土交通省の定める「耐震診断による耐震等級 (構造躯体の倒壊等防止) の評価指針」に定められた耐震等級を有している場合 |

耐震等級1 |

10% |

| 耐震等級2 |

30% |

| 耐震等級3 |

50% |

| 免震建築物割引 (契約開始日が2007年10月1日以降) |

対象物件が、「住宅の品質確保の促進等に関する法律」に基づく「免震建築物」である場合 |

50% |

| 耐震診断割引 (契約開始日が2007年10月1日以降) |

対象物件が、地方公共団体等による耐震診断または耐震改修の結果、建築基準法(昭和56年6月1日施行)における耐震基準を満たす場合 |

10% |

4.2.2.契約年数による割引

次に、契約年数による割引です。長期係数という数値を用いた割引を受けることができます。

契約年数ごとの長期年数は以下の通りです。契約年数が長期になるほど割引率が高くなります。

| 期間 |

係数 |

| 2年 |

1.90 |

| 3年 |

2.80 |

| 4年 |

3.70 |

| 5年 |

4.60 |

たとえば、1年契約だと保険料が年1万円で5年総額5万円ですが、5年契約だと46,000円ですむのです。

4.3.地震保険料控除による負担軽減

また、地震保険の保険料の負担を軽減する公的制度として、納税申告の際の「地震保険料控除」があります。

これは、地震保険の保険料の一部を、所得税・住民税の課税対象となる所得から控除してもらえるものです。

地震保険の加入率を上げるため、2007年に導入されました。

控除額の計算方法はシンプルで、以下の通り、年間の保険料の額に応じて定められています。

| 区分 |

年間の支払保険料の合計 |

控除額 |

| (1)地震保険料 |

50,000円以下 |

支払金額の全額 |

| 50,000円超 |

一律50,000円 |

| (2)旧長期損害保険料 |

10,000円以下 |

支払金額の全額 |

10,000円超

20,000円以下 |

支払金額×1/2+5,000円 |

| 20,000円超 |

15,000円 |

| (1)・(2)両方がある場合 |

- |

(1)、(2)それぞれの方法で計算した金額の合計額(最高50,000円) |

参考:No.1145 地震保険料控除|国税庁

5万円以下であれば支払金額の全額が控除されます。また、5万円以上でも一律5万円の控除を受けられます。これによって、実質的な保険料の負担がかなり小さくなります。なお、複数の建物に地震保険をかけている場合も控除額は5万円までです。

このように、地震保険は保険料が割高ですが、各種割引や契約年数による割引が受けられます。また、地震保険料控除もあります。これらにより、実質的な負担が軽減されています。

5.地震保険の必要性

以上を基に、地震保険の必要性についてお伝えします。あらかじめ結論を申し上げると、地震保険は大多数の方にとって必要なものと言えます。

5.1.地震の際には、生活を建て直すまでにまとまった資金が必要

上述したように、地震保険で受け取れる保険金の額は、それだけで建物を再建したり家財を買い直したりするのには足りません。

しかし、巨大な地震に見舞われた後に生活を建て直すには、多くのお金が必要になります。

代わりの住居を確保する費用はもちろんのこと、最低限の家財を購入する費用が必要です。また、住宅ローンを返済し終わっていない場合、仮に家が損壊してもローンは払い続けなくてはなりません。

その際に地震保険によりある程度まとまったお金が手に入れば、どれだけ助かるかは簡単にイメージできます。

特に以下に該当する方は、地震保険の加入を強くおすすめします。

●貯蓄があまりなく、生活の建て直しに不安がある方

住宅を購入したばかりなど、手持ちの貯蓄だけで生活を建て直すのが不安という方も多いのではないでしょうか。

そういった方が大地震に遭った場合、生活のための資金が底をついてしまうリスクが大きいと言えます。地震保険の保険金を受け取れれば、当面の生活はなんとかなります。

●震災に遭うことで収入が途切れる可能性が高い方

震災により勤め先の運営が立ち行かなくなる可能性が高い方や、自営業で自分のお店がオープンできなくなる可能性のある方は、ほぼ確実に収入が途切れてしまうことになります。

そういった方にとって、当面の生活資金として、地震保険の保険金が非常に役立ちます。

5.2.いつどこで大地震が起こるか分からない

参照元(文部科学省「全国地震動予測地図2018年版の概要」)

文部科学省が公開している「確率論的地震動予測地図」を、テレビのニュースなどでご覧になったことがある方は多いと思います。

この地図は、今後30年間で巨大地震が発生する確率を示したものです。最新の地震予知の研究成果をもとに作成されており、特に本州・四国・北海道の太平洋岸の色が大変濃くなっています。

しかし、実際には1990年代以降、それよりも色が薄い阪神地区、熊本や新潟、東北地方で大きな地震の被害が相次いでいます。

つまり、日本では、いつどこで大震災が起こるか分からないということです。「自分の住んでいる地域は大きな地震が起こりそうもないから、地震保険は必要ない」という考えは非常に危険です。

※地震保険の必要性が乏しい人とは?

では、地震保険の必要性が乏しい人とはどういう人でしょうか。

ここまでお伝えしてきたように、地震保険は生活を立て直すのに十分な補償を行うものではなく、「当面の生活」を補償するものです。

逆に言えば、大地震によって住宅などが大きな損害を受け、しばらく収入が途絶えるような状態になったとしても、当面の間は不自由なく過ごせるだけの十分な貯蓄がある方であれば、あえて地震保険に加入する必要性は低いかもしれません。

補足|地震保険の保険料の2019年1月改定の内容

地震保険の保険料は、2019年1月の改訂で、全国平均で3.8%値上げされました。

構造別で見てみると、鉄筋造・コンクリート造や、耐火建築物等の何らかの耐火性を備えていることを意味する「イ構造」で+5.5%、非耐火の木造建築物を意味する「ロ構造」で+2.2%値上げされました。

契約期間が1年契約の場合の、保険金1,000万円あたりの保険料の変化は以下のようになります。

イ構造(鉄筋造・コンクリート造、耐火建築物等)の場合

| 都道府県 |

保険料 |

改定率 |

| 改定前 |

改定後 |

改定額 |

| 北海道 |

8,100円 |

7,800円 |

-300円 |

-3.7% |

| 青森県 |

8,100円 |

7,800円 |

-300円 |

-3.7% |

| 岩手県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 宮城県 |

9,500円 |

10,700円 |

1,200円 |

+12.6% |

| 秋田県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 山形県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 福島県 |

7,400円 |

8,500円 |

1,100円 |

+14.9% |

| 茨城県 |

13,500円 |

15,500円 |

2,000円 |

+14.8% |

| 栃木県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 群馬県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 埼玉県 |

15,600円 |

17,800円 |

2,200円 |

+14.1% |

| 千葉県 |

22,500円 |

25,000円 |

2,500円 |

+11.1% |

| 東京都 |

22,500円 |

25,000円 |

2,500円 |

+11.1% |

| 神奈川県 |

22,500円 |

25,000円 |

2,500円 |

+11.1% |

| 新潟県 |

8,100円 |

7,800円 |

-300円 |

-3.7% |

| 富山県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 石川県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 福井県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 山梨県 |

9,500円 |

10,700円 |

1,200円 |

+12.6% |

| 長野県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 岐阜県 |

8,100円 |

7,800円 |

-300円 |

-3.7% |

| 静岡県 |

22,500円 |

25,000円 |

2,500円 |

+11.1% |

| 愛知県 |

17,100円 |

14,400円 |

-2,700円 |

-15.8% |

| 三重県 |

17,100円 |

14,400円 |

-2,700円 |

-15.8% |

| 滋賀県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 京都府 |

8,100円 |

7,800円 |

-300円 |

-3.7% |

| 大阪府 |

13,200円 |

12,600円 |

-600円 |

-4.5% |

| 兵庫県 |

8,100円 |

7,800円 |

-300円 |

-3.7% |

| 奈良県 |

8,100円 |

7,800円 |

-300円 |

-3.7% |

| 和歌山県 |

17,100円 |

14,400円 |

-2,700円 |

-15.8% |

| 鳥取県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 島根県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 岡山県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 広島県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 山口県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 徳島県 |

13,500円 |

15,500円 |

2,000円 |

+14.8% |

| 香川県 |

9,500円 |

10,700円 |

1,200円 |

+12.6% |

| 愛媛県 |

12,000円 |

12,000円 |

±0円 |

0.0% |

| 高知県 |

13,500円 |

15,500円 |

2,000円 |

+14.8% |

| 福岡県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 佐賀県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 長崎県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 熊本県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 大分県 |

9,500円 |

10,700円 |

1,200円 |

+12.6% |

| 宮崎県 |

9,500円 |

10,700円 |

1,200円 |

+12.6% |

| 鹿児島県 |

6,800円 |

7,100円 |

300円 |

+4.4% |

| 沖縄県 |

9,500円 |

10,700円 |

1,200円 |

+12.6% |

ロ構造(木造・非耐火建築物)の場合

| 都道府県 |

保険料 |

改定率 |

| 改定前 |

改定後 |

改定額 |

| 北海道 |

15,300円 |

13,500円 |

-1,800円 |

-11.8% |

| 青森県 |

15,300円 |

13,500円 |

-1,800円 |

-11.8% |

| 岩手県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 宮城県 |

18,400円 |

19,700円 |

1,300円 |

+7.1% |

| 秋田県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 山形県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 福島県 |

14,900円 |

17,000円 |

2,100円 |

+14.1% |

| 茨城県 |

27,900円 |

32,000円 |

4,100円 |

+14.7% |

| 栃木県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 群馬県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 埼玉県 |

27,900円 |

32,000円 |

4,100円 |

+14.7% |

| 千葉県 |

36,300円 |

38,900円 |

2,600円 |

+7.2% |

| 東京都 |

36,300円 |

38,900円 |

2,600円 |

+7.2% |

| 神奈川県 |

36,300円 |

38,900円 |

2,600円 |

+7.2% |

| 新潟県 |

15,300円 |

13,500円 |

-1,800円 |

-11.8% |

| 富山県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 石川県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 福井県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 山梨県 |

18,400円 |

19,700円 |

1,300円 |

+7.1% |

| 長野県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 岐阜県 |

15,300円 |

13,500円 |

-1,800円 |

-11.8% |

| 静岡県 |

36,300円 |

38,900円 |

2,600円 |

+7.2% |

| 愛知県 |

28,900円 |

24,700円 |

-4,200円 |

-14.5% |

| 三重県 |

28,900円 |

24,700円 |

-4,200円 |

-14.5% |

| 滋賀県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 京都府 |

15,300円 |

13,500円 |

-1,800円 |

-11.8% |

| 大阪府 |

23,800円 |

22,400円 |

-1,400円 |

-5.9% |

| 兵庫県 |

15,300円 |

13,500円 |

-1,800円 |

-11.8% |

| 奈良県 |

15,300円 |

13,500円 |

-1,800円 |

-11.8% |

| 和歌山県 |

28,900円 |

24,700円 |

-4,200円 |

-14.5% |

| 鳥取県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 島根県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 岡山県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 広島県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 山口県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 徳島県 |

31,900円 |

36,500円 |

4,600円 |

+14.4% |

| 香川県 |

18,400円 |

19,700円 |

1,300円 |

+7.1% |

| 愛媛県 |

23,800円 |

22,400円 |

-1,400円 |

-5.9% |

| 高知県 |

31,900円 |

36,500円 |

4,600円 |

+14.4% |

| 福岡県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 佐賀県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 長崎県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 熊本県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 大分県 |

18,400円 |

19,700円 |

1,300円 |

+7.1% |

| 宮崎県 |

18,400円 |

19,700円 |

1,300円 |

+7.1% |

| 鹿児島県 |

11,400円 |

11,600円 |

200円 |

+1.8% |

| 沖縄県 |

18,400円 |

19,700円 |

1,300円 |

+7.1% |

都道府県別の保険料の違いを見ると、太平洋側の都道府県で保険料が高くなる傾向があります。

長期契約による割引も低くなった

先ほど、長期契約による保険金の割引を受けることができ、その場合は「長期係数」を使って計算します。

実はこの長期係数も、2019年1月に改定されました。

| 保険期間 |

改定前 |

改定後 |

| 2年 |

1.9 |

1.9 |

| 3年 |

2.75 |

2.8 |

| 4年 |

3.6 |

3.7 |

| 5年 |

4.45 |

4.6 |

つまり、以前は年額1万円の保険料で5年契約した場合、1万円×長期係数4.45=44,500円になっていたのが、2019年からは46,000円になったということです。

保険料の増額に加え、割引率も低下しているというのは、それだけ、地震保険の必要性が高まっていることを示していると言えます。

日本は地震を始め、災害リスクが年々増加しています。したがって、今後も地震保険の保険料が値上げする可能性が大いにあります。

地震保険は、地震等による被災者の生活の安定に寄与することを目的に作られた保険です。震災によって損壊した建物よりや家財を取り戻すよりも、被災によって全てがなくなってしまった被災者の当面の生活を支えるために加入する保険といえます。

それを考慮した上で地震保険への加入を考えている場合、今後の値上げを見越して、今のうちに、なるべく長期で契約しておくことをおすすめします。

まとめ

最後までお読みいただき、誠にありがとうございました。

地震保険の加入率は上がっていますが、まだまだ補償内容や必要性が十分に認知されているとは言えません。

地震保険で受け取れる保険金額は最大でも火災保険の半分程度ですが、震災に遭って住居や家財を失ってしまった場合に、当面の生活費としてまとまった保険金を受け取れたら、どれだけ助かるかわかりません。

また、地震保険の保険料は火災保険に比べると割高ですが、各種割引制度や地震保険料控除の制度によって、保険料の負担が抑えられるようになっています。

日本では、いつどこで大きな震災が起こるか全く予想できません。ひょっとしたら今すぐかもしれません。

震災で住宅や仕事を失ってしまった場合に、当面の生活費に困る可能性があるのであれば、ぜひ、地震保険に加入することを強くおすすめします。