インターネット等で火災保険の見積もりをしようとしたり、保険会社の担当者に火災保険の保険料を算出してもらったりするときに、建物の耐火基準や構造級別を聞かれます。

ただ、こういった言葉は普段は接することのないものです。

そこで、この記事では、火災保険の保険料を決める重要な要素である「耐火基準」とは何かということと、耐火基準について確認する方法を解説します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.耐火基準とは

1-1.「耐火基準」は火災保険の保険料を決める要素

火災保険では、建物の「構造級別」によって保険料に大きく差が設けられています。この構造級別を決めるのが「耐火基準」です。

「耐火基準」は建物の燃えにくさを表すものです。耐火性能が高ければ、火災になる可能性自体が低い上に、万が一火災となった場合の損害も少ないと考えられているのです。

「構造級別」は以下の3つに分類されます。

| 構造級別 |

概要 |

M構造

(マンション構造) |

共同住宅(マンション・アパート)で、鉄筋コンクリート造等、耐火性のある素材で造られたもの |

T構造

(耐火構造) |

①戸建て住宅で、鉄筋コンクリート造等、耐火性のある素材で造られたもの

②鉄骨造の共同住宅で、耐火性に関する基準(耐火構造・準耐火構造等)をみたさないもの

③木造の共同住宅・戸建て住宅で、耐火性に関する基準(耐火構造・準耐火構造等)をみたすもの |

H構造

(そのほかの構造) |

M構造・T構造に該当しないもの(木造で耐火性に関する公的な基準を一切みたさないもの) |

耐火性能はM構造(マンション構造)が最も高く、次いでT構造(耐火構造等)→H構造(木造で耐火性に関する基準を一切みたさない)の順に低くなります。そして、保険料はM構造→T構造→H構造の順に高くなります。

鉄筋コンクリートなど耐火性のある素材で作られた住宅であれば、M構造もしくはT構造に分類されます。

一方で木造の共同住宅・戸建て住宅でも、耐火基準(耐火構造・準耐火構造等)によってはT構造扱いとなり、保険料が抑えられるのです。

一般社団法人 日本木造住宅産業協会の公式サイト「省令準耐火構造」によれば、木造建築の住宅でも省令準耐火構造であるか(T構造か)、そうでないか(H構造)で最大で保険料に2倍程度の差があるとのことです。

1-2.耐火基準の種類

火災保険の保険料に影響を与える耐火基準の種類は、以下の通りです。

耐火建築物

建築基準法(第2条第1項第9号の2)によって一定の耐火性能をもつと認められた建築物をさします。

たとえば、建物の主要部分(延焼の恐れがある外壁・柱・床・梁など)が火災で1時間以上、損傷せずに耐えられることが条件となっています。

準耐火建築物

建築基準法(第2条第1項第9号の2)によって、その耐火性能が「耐火建築物に準ずる」と認められた建築物を指します。

たとえば、建物の主要部分(延焼の恐れがある外壁・柱・床・梁など)が火災で45分以上、損傷せずに耐えられることが条件となっています。

省令準耐火構造

「準耐火建築物」に準ずる耐火性能があるとして、住宅金融支援機構の基準に適合する住宅を指します。

ちなみに「2×4(ツーバイフォー)」や「2×6(ツーバイシックス)」といった最近多い工法で建てられた住宅のほとんどは、耐火性能が高くなっており、省令準耐火構造となっています。

仮に構造級別がM構造(マンション構造)でなかったとしても、上記3つの基準に適合していればT構造と認められ、保険料が安くなります。

1-3.【参考】「準耐火建築物」と「省令準耐火構造」の違いは?

なお、「準耐火建築物」と「省令準耐火構造」の違いが分かりにくいと思うので、少し補足します。

実のところ、両者は、認定の基準を定めた公的な機関が異なるだけです。

準耐火建築物は内閣による「政令」で、省令準耐火構造は国土交通大臣による「省令」で定められたものです。

したがって、火災保険では準耐火建築物と省令準耐火構造のどちらもT構造とみなされ、保険料が同じになっています。

なお、2009年以前に開始された火災保険の契約では、構造級別の基準が現在とは違ったため、準耐火建築物と省令準耐火構造のどちらとみなされるかで保険料に差が生じていました。

2.耐火基準を確認する方法

次に、自分の建物がどの耐火基準をみたすかを確認する方法をお伝えします。

2-1.耐火建築物・準耐火建築物であることを確認する方法

まず、耐火建築物・準耐火建築物であることを確認する方法です。

これは、建物を新築したり増築したりする際に役所や民間の指定確認検査機関に提出する「建築確認申請書」の記載で確認できます。

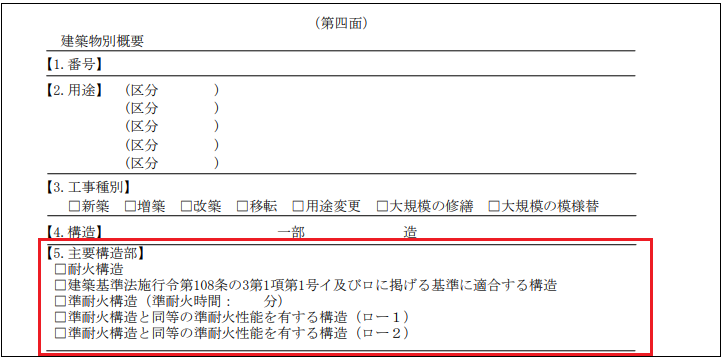

【「建築確認申請書」第四面(※)】

※複数の書式があるため、書類によって記載の内容が若干異なる場合があります。

この申請書の第四面「5.主要構造部(書類によって名称が異なる場合あり)」の欄に「耐火」・「耐火建築物」・「耐火構造建築物」といった記載があれば耐火建築物、以下のような記載があれば、準耐火建築物と判断できます。

「準耐火建築物」、「特定避難時間倒壊等防止建築物」、「準耐火」、「準耐火イ」、「準耐火イ-1」、「準耐火イ-2」、「準耐火ロ」、「準耐火ロ-1」、「準耐火ロ-2」、「簡易耐火建築物」、「簡易耐火イ」、「簡易耐火ロ」、「簡耐イ」、「簡耐ロ」

その他、施工者や住宅メーカーが発行する書類(住宅のパンフレットを含む)で確認できる場合もあります。

2-2.省令準耐火構造であることを確認する方法

耐火建築物・準耐火建築物でなかった場合、次に、省令準耐火構造かどうかを確認することになります。

以下の書類で確認できます。

- 住宅金融支援機構(旧・住宅金融公庫)が発行した証明書類、特約火災保険の証券、ご契約者カード、領収証など

- 融資を受けるのにあたって、住宅金融支援機構や受託金融機関が発行した書類

- 施工者や住宅メーカーが発行する書類(住宅のパンフレットを含む)

これらの種類に以下の記載があれば、省令準耐火構造と判断できます。

「省令準耐火」、「省令準耐」、「省令簡易耐火」、「省令簡耐」、「準耐火」、「簡易耐火」、「簡耐」、「C′(構造級別欄)」「3′(構造級別欄)」

なお「まちづくり省令準耐火」と記載されていても、省令準耐火構造との証明にはなりませんので注意してください。

2-3.確認できる書類が手元にない場合は?

住宅を新築したり購入したりしたのがずっと前の場合は、上に挙げた書類が見つからないこともあるかもしれません。

その場合は、施工業者や住宅メーカーへ証明が可能な書類を取り寄せることも可能です。

しかし、手元に書類が届くまで時間が掛かってしまうこともあり得るので、住宅の購入・建築時の書類をきちんと保管しておくようにしましょう。

まとめ

火災保険の耐火基準や構造級別は、いずれも補償対象の建物の耐火性能を表す内容であり、火災保険加入時には確認が必要です。

建物の構造級別は、耐火性能の高い順からM構造>T構造>H構造の3つがあり、建物がこのどれかに該当するかで保険料に大きな差が生じます。

その上で、建物の耐火基準が「耐火建築物」・「準耐火建築物」・「省令準耐火構造」のいずれかに該当していれば、H構造ではなくT構造とみなされます。