万が一、津波によって自宅が損害を受けた場合、その補償をしてくれるのはどのような保険でしょうか。

「津波保険」のような専用の保険があるわけではなく、地震保険のみです。しかも単体では加入できないものです。

この記事では、津波による自宅への損害を補償する地震保険について、具体的な内容、受け取れる保険金の額、保険料等を紹介しています。

※当記事に掲載されている情報は2020年12月時点のものです。商品改定等により、現在と補償内容等が異なる場合がございます。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.津波による住宅の損害を補償するのは地震保険

国土交通省公式サイト『1. 津波はどうして起こるの?:海岸』によれば、津波の原因は基本的に『海底地震に伴う地殻変動によるもの』です。

また、火山噴火により津波が発生することもあります。2018年のインドネシア津波がそうですし、江戸時代に桜島や北海道駒ケ岳の噴火で津波による被害が生じた記録があります。

こういった場合の津波の被害は、地震保険の補償対象となります。

そして、地震による災害で住宅に損害を生じた場合に補償を受けられる保険は、地震保険しかありません。地震保険は単体で契約することができず、火災保険とセットでの加入が必要です。

火災保険は台風等による洪水被害は補償の対象としているものの、地震が原因となる損害は対象外です。

そのため、基本的に、津波による住宅の損害を補償してもらうには、火災保険にプラスして地震保険に加入するしかないのです。

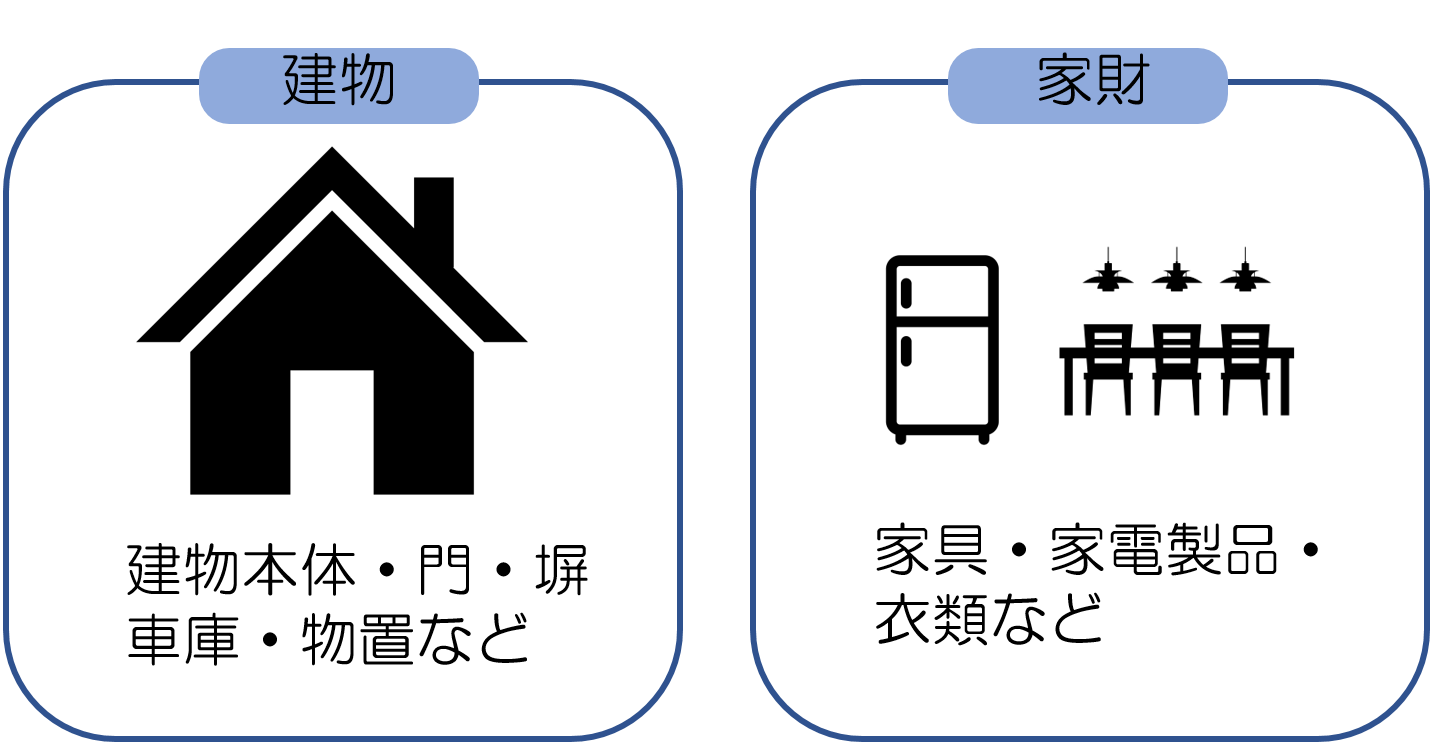

2.地震保険で補償されるのは住宅の「建物」と「家財」

地震保険の補償対象は、持ち家であれば住宅の「建物」と「家財」、賃貸であれば「家財」のみです。

「建物」とは住宅の建物本体のほか、門・塀・車庫・物置などが含まれます。

一方で「家財」とは、住宅の中にあって生活に使うもので、持ち出せるもの全般を指します。具体的には以下のとおりです。

- 生活に使う家具や家電製品

- 食器・調理器具

- 文具品

- 洗面道具

- 食料品

- 寝具

- 書籍・CD・DVD・ゴルフ用品・トレーニング器具などの趣味・レジャー用品

- 仏壇やひな人形など

- 30万円未満の貴金属・美術品

- 自転車(自宅の敷地内に停めている場合)

自転車も、敷地内に駐輪されていれば「家財」とみなされます。

逆に、建物の中にあったとしても、建物に最初から取り付けてあるエアコンや浴槽、据え付けのオーブンなどは「建物」とみなされ「家財」には入りません。

ただし、30万円を超える貴金属・美術品については、地震保険の補償対象外です(火災保険だと別途「明記物件」として補償の対象にできます)。

なぜなら、地震保険は、損害自体をカバーするためというより当面の生活費を確保するためのものだからです。

3.地震保険で支払われる保険金の額は「当面の生活費」が賄えるほど

それでは、地震保険ではどのくらいの保険金を受け取れるのでしょうか。

このことは、地震保険と必ずセットで契約する火災保険と比較すると分かりやすいです。

3-1.前提|火災保険で受け取れる額

まず、火災保険では、住宅の建物・家財の資産価値を図る評価額を算出し、万が一それらに損害が生じた場合、その損害を補うのに必要十分な金額が保険金として支払われるのが一般的です。

たとえば、小火(ぼや)によってキッチン部分が全焼し、冷蔵庫と電子レンジも焼けて使い物にならなくなってしまったとしましょう。

この時、火災保険で建物・家財両方を補償対象に含めていれば、キッチンの修理と冷蔵庫・電子レンジの購入に必要な額の保険金が支払われます。

3-2.地震保険で支払われる保険金は最大でも火災保険の半分

これに対し、地震保険で受け取れる保険金の額は、最大でも火災保険の保険金額の30~50%となります。

言い換えれば、地震保険の保険金はどんなに多くても、損害を補うのに必要十分な金額の半分です。

また、金額の上限も設定されており、建物5,000万円、家財1,000万円までと決められています。

たとえば、建物が全損し再築に2,000万円かかる場合、火災保険なら2,000万円受け取れるところ、地震保険の保険金は1,000万円です。

3-3.地震保険の保険金の目的は「当面の生活費を賄う」こと

以上のとおり、地震保険の保険金額は「最大でも火災保険の半分」です。

その理由は、地震保険の目的が、被災した契約者の「当面の生活費を賄う」ことだからです。

もし、大規模な地震が起きてその地域全体が壊滅的な被害を受けた場合、地震保険に対して大量の保険金請求が届くことが想定されます。

その全てに対して火災保険と同等の保険金を支払うことにした場合、地震保険の保険料を大幅に高くしないと運営できません。

また、火災保険と同じような審査を行っていたのでは、時間が掛かりすぎてしまいます。

そこで、地震保険はあくまで「当面の生活費」をまかなうことを目的に設計されているのです。事実、保険金の使い道は限定されていません。

住宅ローンの支払いに充てるのも、当面の生活資金にするのも、自由です。

地震に遭い日常生活もおぼつかない状況で、地震保険によって当面の生活費としてまとまった金額を受け取れればどんなに助かるかは知れません。

4.地震保険の保険金の算出方法

地震保険の保険金の額は、以下の表のように、「損害の程度」に応じて計算されます。

【地震保険で受け取れる保険金の額(2017年1月以降に開始された契約)】

| 損害の程度 |

保険金 |

状態 |

| 全損 |

契約金額の100% |

建物 |

1.基礎・柱・壁・屋根など建物主要構造部の損害額が建物の時価の50%以上の場合

2.焼失・流失した床面積が建物の延床面積の70%以上の場合 |

| 家財 |

1.家財の損害額が時価の80%以上の場合 |

| 大半損 |

契約金額の60% |

建物 |

1.基礎・柱・壁・屋根など建物主要構造部の損害額が建物の時価の40%以上50%未満の場合

2.焼失・流失した床面積が建物の延床面積の50%以上70%未満の場合 |

| 家財 |

1.家財の損害額が時価の60%以上80%未満の場合 |

| 小半損 |

契約金額の30% |

建物 |

1.基礎・柱・壁・屋根など建物主要構造部の損害額が建物の時価の20%以上40%未満の場合

2.焼失・流失した床面積が建物の延床面積の20%以上50%未満の場合 |

| 家財 |

1.家財の損害額が時価の30%以上60%未満の場合 |

| 一部損 |

契約金額の5% |

建物 |

1.基礎・柱・壁・屋根など建物主要構造部の損害額が建物の時価の3%以上20%未満の場合

2.建物が床上浸水または地盤面から45cmを超える浸水を受け損害が生じた場合で、全損・半損(大半損・小半損)に至らないとき |

| 家財 |

1.家財の損害額が時価の10%以上30%未満の場合 |

(参照元:家族の地震保険 特設サイト「保険料と保険金はいくら?」)

たとえば地震保険の保険金額が建物1,000万円、家財500万円で、損害の程度が「大半損」と認められた場合の保険金は以下のように算出できます。

●「建物」に対する保険金

1,000万円×60%=600万円

●「家財」に対する保険金

500万円×60%=300万円

【合計】

600万円+300万円=900万円

建物が「大半損」しているような状態で、900万円の保険金では建物と家財の損害を補いきれないでしょう。

しかし、当面の生活費は十分賄えるのではないでしょうか。

5.【注意】地震保険で津波による被害を補償してもらえない場合

もし津波によって損害を受けたとしても、地震保険の保険金を受け取れないことがあります。

その主な例として、以下4つのケースに当てはまる場合があげられます。

5-1.建物の主要構造部以外(門や塀など)の損害にとどまった場合

門や塀といった、主要構造部と見なされない箇所の損害にとどまった場合には、補償は行われません。なぜなら、日常生活に支障がないためです。

5-2.津波発生の翌日から10日経過した後に生じた損害

津波発生発生の翌日から10日経過後に生じた損害は、津波との因果関係が乏しいと考えられるため、対象外です。

5-3.損害発生から3年経過した場合

保険金の請求は損害発生から3年で時効を迎え、保険会社はそれ以降の支払い義務はないことになっています。

5-4.地震や噴火以外を原因とする津波によって損害が生じた場合

津波はまれに地震・火山の噴火と無関係に発生することがあります。

たとえば、沿岸の山崩れや、海底の地すべりが原因の津波です。この場合は、地震保険の対象外です。

6.地震保険の保険金を請求してから受け取るまでの流れ

次に、地震保険の保険金を請求してから受け取るまでの流れを簡単に解説します。

6-1.保険会社へ連絡

保険会社へ電話等で連絡して、津波による損害が発生したことを報告します。

その際、以下のような事項を質問されますので、分かる範囲で申告します。

- 契約者名

- 保険証券の番号

- 被害の発生日時と場所

- 損害の状況

6-2.現地調査の実施

保険会社へ連絡した後、日程調整をした上で、専門の鑑定人が損害状況の確認のため現地調査に訪れます。

この時、請求に必要な書類があればその案内があります。

6-3.保険金の算出と通知

保険会社が現地調査の結果を受け、保険金を算出して契約者に通知します。

6-4.必要書類の提出

契約者が、あらかじめ指示のあった書類に必要事項を記入し、保険会社に提出します。

6-5.保険金の支払い

契約者が指定した銀行口座に対して保険金が支払われます。

これで手続は完了です。

7.地震保険の保険料はどのくらい?

最後に、地震保険の保険料についてお伝えします。

保険料は保険金の上限額を示す保険金額に加えて、建物の構造や所在地等によって決まります。

以下の条件で、都道府県ごとの保険料を見ていきましょう。

- 建物のタイプ:持ち家

- 火災保険の保険金額:1,000万円

- 保険期間:1年間

- 契約開始時期:2019年1月~

【各都道府県の地震保険料(1年契約・2019年10月現在)】

| 都道府県 |

イ構造(※1) |

ロ構造(※2) |

| 北海道 |

7,800円 |

13,500円 |

| 青森県 |

7,800円 |

13,500円 |

| 岩手県 |

7,100円 |

11,600円 |

| 宮城県 |

10,700円 |

19,700円 |

| 秋田県 |

7,100円 |

11,600円 |

| 山形県 |

7,100円 |

11,600円 |

| 福島県 |

8,500円 |

17,000円 |

| 茨城県 |

15,500円 |

32,000円 |

| 栃木県 |

7,100円 |

11,600円 |

| 群馬県 |

7,100円 |

11,600円 |

| 埼玉県 |

17,800円 |

32,000円 |

| 千葉県 |

25,000円 |

38,900円 |

| 東京都 |

25,000円 |

38,900円 |

| 神奈川県 |

25,000円 |

38,900円 |

| 新潟県 |

7,800円 |

13,500円 |

| 富山県 |

7,100円 |

11,600円 |

| 石川県 |

7,100円 |

11,600円 |

| 福井県 |

7,100円 |

11,600円 |

| 山梨県 |

10,700円 |

19,700円 |

| 長野県 |

7,100円 |

11,600円 |

| 岐阜県 |

7,800円 |

13,500円 |

| 静岡県 |

25,000円 |

38,900円 |

| 愛知県 |

14,400円 |

24,700円 |

| 三重県 |

14,400円 |

24,700円 |

| 滋賀県 |

7,100円 |

11,600円 |

| 京都府 |

7,800円 |

13,500円 |

| 大阪府 |

12,600円 |

22,400円 |

| 兵庫県 |

7,800円 |

13,500円 |

| 奈良県 |

7,800円 |

13,500円 |

| 和歌山県 |

14,400円 |

24,700円 |

| 鳥取県 |

7,100円 |

11,600円 |

| 島根県 |

7,100円 |

11,600円 |

| 岡山県 |

7,100円 |

11,600円 |

| 広島県 |

7,100円 |

11,600円 |

| 山口県 |

7,100円 |

11,600円 |

| 徳島県 |

15,500円 |

36,500円 |

| 香川県 |

10,700円 |

19,700円 |

| 愛媛県 |

12,000円 |

22,400円 |

| 高知県 |

15,500円 |

36,500円 |

| 福岡県 |

7,100円 |

11,600円 |

| 佐賀県 |

7,100円 |

11,600円 |

| 長崎県 |

7,100円 |

11,600円 |

| 熊本県 |

7,100円 |

11,600円 |

| 大分県 |

10,700円 |

19,700円 |

| 宮崎県 |

10,700円 |

19,700円 |

| 鹿児島県 |

7,100円 |

11,600円 |

| 沖縄県 |

10,700円 |

19,700円 |

(参照元:財務省公式サイト「地震保険制度の概要」)

(※1)鉄骨・コンクリート造り等の建物、「耐火建築物」「準耐火建築物」および「省令準耐火建物」に該当する木造建物

(※2)耐火性の基準を一切満たさない木造建物等

ご覧の通り、木造建築など「イ構造」に該当する建物より、耐久性が高いコンクリート・鉄筋造りなど「ロ構造」の建物の方が耐震性能が高いため保険料が各段に安くなっています。

また、地震の危険性が低い地域の方が保険料が安くなっています。

なお、保険料は今後も段階的な値上げが予定されています。

8.【参考】津波による被害を受けやすい場所か確かめる方法

自分の家が津波の被害を受けるリスクについて、客観的なデータをもとに確かめることをおすすめします。

具体的には、国土交通省が運営する「ハザードマップポータルサイト」で、ご自身のお住いが津波の損害を受ける可能性があるかチェックしてみるとよいでしょう。

まとめ

津波で建物や家財が損害を受けた場合に補償する保険は地震保険しかありません。

そして、地震保険の目的は、大地震による被害で日常生活が破壊されてしまった場合に、当面の生活費を補償するというものであり、保険金額も、せいぜい損害額の半分にとどまります。

しかし、今後の生活に大きな不安を抱えている時に、地震保険でまとまった金額の保険金を受け取れることを考えると、加入しておくに越したことはないと言えます。