火災保険の「風災」とは、台風等、風に関係した被害に対する補償です。ただ、「風災」と聞いてどんな場合がこれにあたるのか答えられる方は少ないと思います。

この記事では、火災保険の中で「風災」の補償を取り上げ、その概要や、実際どんなときに補償が発生するか、さらには支払われる保険金について解説します。

幅広い火災保険の補償の1つですが、どんな補償か把握しておき、いざというときにスムーズに使えるようにしましょう。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.火災保険の「風災」とは?

火災保険はその名前からして火災のためだけの保険のように見えますが、実のところさまざまな自然災害・損害に対応しています。

火災保険がカバーするそのほかの範囲について詳しくは後述しますが、「風災」もまた火災保険の補償範囲の1つです。

風災とは台風をはじめ、竜巻や暴風、突風といった風による自然災害をさします。

毎年夏には日本にいくつかの台風が上陸し大きな損害をもたらすことがありますが、そんなときに役立つのが火災保険の「風災」補償です。

加入者は風災よる損害を受けた際に、保険会社から保険金を受け取ることが可能です。

1-1.自分の火災保険で「風災」はカバーされているか?

火災保険の補償範囲は自分でカスタマイズできることが多く、節約したいときには補償範囲をせまくすることで保険料が安くなります。

そのためご自身の火災保険で、風災の補償を外していれば、当然ながら対象となる損害が生じても保険金が受け取れないので注意しましょう。

風災の際に補償を受けたいのであれば、加入する火災保険で風災の補償が含まれている必要があります。

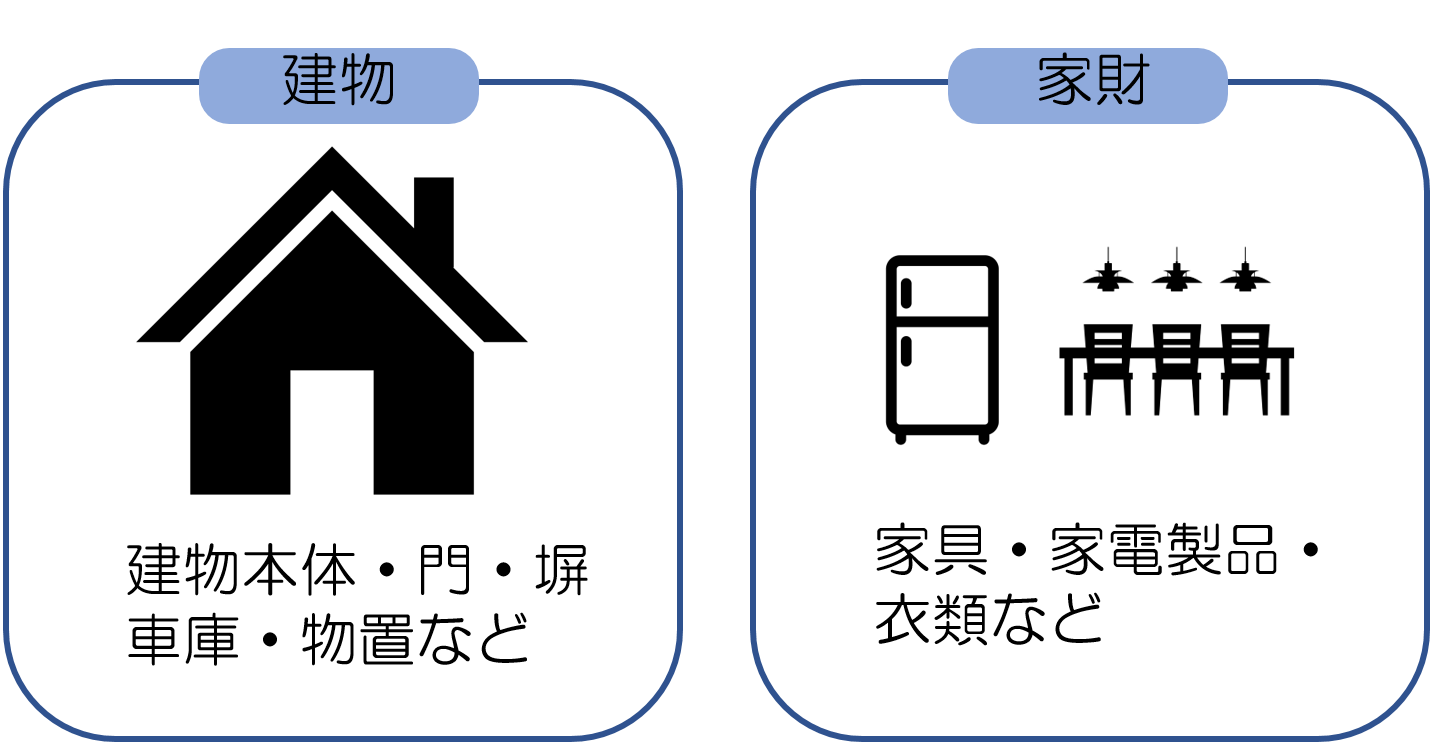

1-2.風災による補償の対象(「建物」「家財」)とは

風災に限りませんが、火災保険に加入する場合、持ち家であれば「建物」か「建物と家財」を対象とし、借家であれば「家財」を対象とすることになります。

ご覧のように「建物」には自宅建物本体のほか、その外にあるような門・塀・車庫・物置などが含まれます。

一方の「家財」が含んでいるのは、家具・家電製品・衣類など建物の内部にあるものです。

ちなみに自宅の敷地内にとめてある自転車は、家財とみなされるため注意して下さい。

(敷地内にとめてあっても自動車やバイクは、それぞれ自動車保険・バイク保険でカバーする必要があるため、家財とはみなされません。)

保険料を安くする目的で、たとえば補償の範囲を「建物」のみにしていたら、家具や家電製品といった「家財」に対する補償を受けることはできません。

家財に対する損害が発生すると、修理や買い直しに必要となるお金が多額になることもあります。

なので、持ち家の場合は「建物と家財」の両方に補償をつけておくことが推奨されます。

1-3.「3年以内」の損害を補償

火災保険に限った話ではありませんが、保険法第95条(消滅時効)では損害が生じてから3年以内に保険金を請求しなければ、保険金を請求する権利を失います。

ただし、だからといって3年以内に保険金を請求しさえすればいいというわけではありません。なぜなら、気付いたらすぐに請求しないと、「今ごろになってなぜ」ということになるからです。

損害保険で保険金を請求する場合、原因を特定しなければなりません。たとえば「◯年◯月◯日の台風によって屋根が壊れ雨漏りがするようになった」などという具合にです。時間が経てば経つほどそのことの証明が困難になってしまうので、気付いたらすぐに請求する必要があります。

2.火災保険の「風災」で補償される具体例

それでは火災保険の風災の補償が受けられるのは、具体的にどんな場合でしょうか。いくつかの例を見てみましょう。

- 台風で屋根瓦が飛ばされた

- 台風で屋根が壊れ、そこから入る雨により雨漏りが生じた

- 突風に飛ばされてきた小石で窓ガラスが割れ、家の中や家財が水浸しになった

- 台風で発生した暴風により、ベランダが破損した

- 台風による強風で、カーポートの骨組みが変形してしまった

ご覧のように、台風をはじめとした風による被害を、風災の補償は幅広くカバーしています。

注目してしていただきたいのは、台風の際の暴風雨によって被害を受けた場合も「風災」でカバーされるということです。「水災」ではありません。「水災」がカバーするのは床上浸水等の被害です。

「吹きつける水は風災、下からの水は水災」と覚えておきましょう。

3.どのくらいの保険金を請求できる?

次に火災保険の風災では、どのような種類の保険金がどのくらい受け取れるのか見ていきましょう。

支払われる主な保険金の種類は大きく分けて「損害保険金」と「費用保険金」の2種類です。以下、それぞれの概要を解説します。

3-1.損害保険金

損害が発生した建物や家財について、損害が発生する前の状態にまで復旧されるのに必要な費用(損害額)を補償する保険金です。

加入者は損害保険金を使って、建物を修理したり破損した家財を買い直したりします。

損害保険金はこの「損害額」から「自己負担額」を差し引いて計算されます。

自己負担額とは、損害額のなかから加入者自身で負担する額のことで、自己負担額をより高く設定することによって保険料をおさえることが可能です。

(自己負担額をいくらに設定しているかは契約によって異なる。)

たとえば損害額が50万円で、自己負担額が5万円であれば支払われる損害保険金は「50万円-5万円=45万円」です。

逆にいうと、修理金額が少額で自己負担額以下の場合は、保険金は支払われません。

たとえば自己負担額を5万円に設定している場合に、修理金額が5万円未満であると、結果的に保険金が支払われないということです。

なお、古い契約だと、自己負担額がないかわりに損害額が20万円未満の場合は補償が行われないタイプもあります。これだと、損害額が19万円なら1円も受け取れませんが、21万円ならば21万円全額を受け取れます。どちらが選択されているかは契約により異なります。

ご自身がどちらを選んでいるかわからない場合は、契約時の書面などで確認してください。

3-1.「損害保険金」の新価と時価について

損害保険金の額を決める「損害額」は新価・時価2つの算出方法がある点も、覚えておく必要があります。

新価とは保険の対象物を新しく買い直したり、もとの状態に戻したりするのに必要となる金額です。

たいして「時価」とは新価から、経年劣化によって価値が低くなった分を差し引いた金額をさします。

そのため仮に時価をえらんでいると、損害保険金だけでは建物を修理したり家財を買い直したりできず、別に費用を調達しなくてはならなくなる可能性が高いので注意しましょう。

契約時に「新価」による補償を選択しておくことをおすすめします。

3-2.費用保険金

風災などのよる損害が発生した場合に、生活をもとに戻すためには建物や家財の修理・買い直し以外にも、出費が発生することが考えられます。

その際の出費を補償してくれるのが費用保険金です。

費用保険金は、さらに細かく分類することができ、その主な保険金の種類として以下があげられます。

なお契約によっては、費用保険金が支払われない内容となっていることがあるので注意してください。

臨時費用保険金

損害保険金以外に、臨時で必要となった出費を補償するために支払われる保険金です。たとえば自宅の建物の修理の間、ホテルなどに仮住まいが必要になった場合、その宿泊費用を補償します。

残存物取片づけ費用保険金

台風などで建物や家財が破損した場合に、その片付けに必要な費用を補償する保険金です。

4.保険金を請求する大まかな流れ

風災による損害が発生したときには、どのようにして保険金を請求すればよいでしょうか。

ここでは、その際の大まかな流れを紹介します。

おおよその流れがつかめていれば、迷わずスムーズに保険金の請求が行えるようになるでしょう。

4-1.①損害があったことを保険会社へ連絡

まず台風などの風災によって、自宅に損害が生じたことを保険会社へ連絡します。

その際に、保険会社から聞かれる主な内容は以下のとおりです。

- 契約者名

- 保険証券番号

- 損害が発生した日時・状況など※わかる範囲

保険会社の担当者から、このあとどんな書類を提出すればよいかなど、保険金を受け取るまでの流れの説明があるはずです。

不明な点があれば、この段階で質問しておくようにしましょう。

4-2.②保険金の請求に必要な書類の提出

保険会社に指示された内容に従い、書類を準備して提出します。

このとき提出する書類の種類は、保険会社によって異なる可能性がありますが、提出すべき主な書類として以下があげられます。

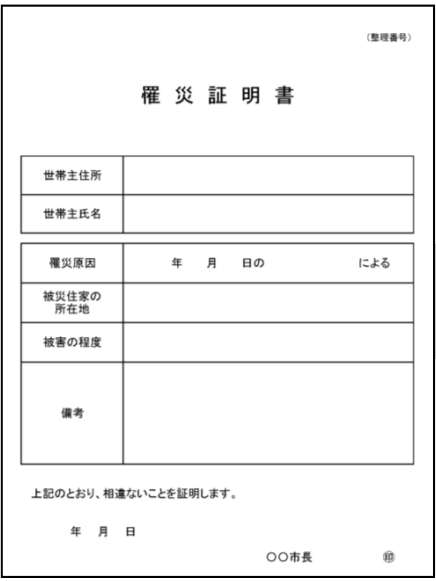

- 保険金請求書:保険会社が用意する書類に記入

- 罹災証明書:罹災した事実や被害の内容を証明する書類。管轄の消防署・消防出張所で発行してもらえる

- 写真:被害の状況を撮影したもの(データでも構いません)

- 修理見積書(報告書):修理業者から取り寄せたもの

4-3.③保険会社による現場調査

申請された内容が適切か調べるため、保険会社から派遣された専門の損害鑑定人によって、現地調査が行われます。

損害鑑定人は現場調査の結果を、保険会社へ提出します。

4-4.④保険金支払いの決定

保険会社は現地調査の結果を受けて、保険金支払いの審査を行います。

この審査によって認められれば、保険金が支払われることになります。

4-5.⑤修理などの実施

保険金を受け取ってから、建物の修理をしたり家財の買い直しをしたりします。

申請しても、希望した金額の保険金が受け取れるとは限らないので、修理などを行うのは保険金を受け取ってからにしましょう。

修理をしたあとに、思ったような保険金が受け取れずに困った事態になるのを防ぐためです。

5.台風の「水害による被害」は「水災」の補償でカバー

これまでみてきたように、火災保険において「風災」の補償とは、台風などで発生する強風による損害(風による損害)が対象です。

しかし台風でもたらされるのは、風による損害だけではありません。

大雨による洪水など、水を原因とする損害もあります。

台風による大雨で近くの川が氾濫し、自宅が床上浸水を起こしたといった場合の補償です。

火災保険の「水災」の補償とは、そのような水に対する損害をカバーしています。

同じ台風でも、風による損害であれば「風災」、水害による損害であれば「水災」によりカバーされるということです。

5-1.【参考】火災保険がカバーするそのほかの補償範囲

最初にも述べたように、火災保険が補償対象とするのは火災による損害だけではありません。

この記事で紹介した「風災」や「水災」をふくめ、以下にあげるような損害も対象としています。

落雷

落雷による損害の補償。

例:家の近くに雷が落ちて家電製品が故障した

破裂・爆発

破裂・爆発による損害の補償です。

例:ガス漏れで爆発し住宅に損害が生じた

雹災(ひょうさい)・雪災(せつさい)

雹や雪による被害の補償です。

例:大雪が降り、降り積もった雪のせいで屋根が破損した

水濡れ

漏水をはじめとした「水濡れ」による損害に対する補償です。

例:賃貸住宅で上の階から水がもれてきて、家電製品が故障した

盗難

盗難被害に対する補償です。

例:家に泥棒が入り、現金や家電製品などが盗まれた

騒擾(そうじょう)・集団行為などにともなう暴力行為

騒擾・集団行為を原因とした暴力や破壊行為による損害の補償です。

例:デモによる暴動で家が壊された

建物外部からの物体の落下・飛来・衝突

何がしかの物体が、建物の外からぶつかってきたときの損害の補償です。

例:家に自動車が突っ込んできた

このように、火災保険は補償の範囲が広くなっているため、最近では火災保険と呼ばず「住まいの保険」として販売している保険会社も多くなっています。

確かに住宅に対するさまざまな損害に対する補償ができるという点では、火災保険と呼ぶより誤解がなくてよいかもしれません。

火災保険では、これらのいくつかがセットになって販売されていたり、補償範囲を自分で選択できたりします。

補償範囲がひろくなるほど安心ではありますが、その分、保険料が高くなります。

たとえば高台にすんでいて水災に対する補償はいらないなど、人によってそれぞれの補償の必要性は異なるので、必要最低限の補償を選択して保険料をおさえるとよいでしょう。

まとめ

火災保険の「風災」では、台風などで発生する強い風で生じた損害に対する補償です。

火災保険で「風災」に対する補償をつけていれば、台風などの強い風で生じた損害を補償してもらうことができます。

一方、台風によって引き起こされた大雨など水に関する被害は、同じ火災保険でも「水災」の補償でカバーすることが必要です。

「風災」「水災」で、このように役割が異なるので気を付けてください。

また支払われる保険金の額については、補償の対象として建物・家財のどちらをえらんでいるかや、損害額の算出方法として新価・時価のどちらを選択しているかなどによって異なります。

ご自身の加入する火災保険でどうなっているか分からない場合は、契約時の書面などで確認してみてください。