興行中止保険(イベント中止保険)は、不測の事態が起こったことによりやむを得ずイベントを中止した場合に、主催者側の損失を補償してもらえる保険です。

特に、音楽フェスやマラソン、ご当地フードイベントなど野外のイベントは、ゲリラ豪雨や季節外れの大雪等の事情で中止がつきものです。

また、屋内でのイベントでも、出演者の病気や展示品が届かないなどの不測の事態が起きて、イベントを中止しなければならなくなることもあります。

こういう場合、せっかくお金をかけて準備してきたことが無駄になってしまいます。また、お客様にチケットの払戻等をしなければならなくなることもあります。

興行中止保険は、こういった場合に対処し、興行主であるあなたの会社の利益を守るための保険です。この記事では、興業中止保険の補償内容を分かりやすくお伝えします。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1. 興行中止保険とは

イベントをやむを得ず中止した場合に、その準備にかかった費用や、中止のため臨時に支出した費用を補償してくれます。コンサート、演劇、スポーツ大会や花火大会等が対象です。出演者の体調不良、悪天候、交通機関の事故等が原因で中止になった場合に保険金が支払われます。

1.1. 対象となるイベント、対象とならないイベント

ジャンルを問わず、様々なイベントが対象となります。開催日や開催場所、イベントの内容や名称が特定出来る必要があります。

【対象となるイベントの例】

- スポーツ大会

- 演劇・コンサート・音楽祭

- 祭り・パレード・花火大会

- 展覧会・博覧会

- 映画製作

- 会議・式典

これに対し、通常業務と区別できないものや、イベント性がないものは対象外です。

【対象とならないイベントの例】

- 自動車販売業者の展示会、新車販売会

- 学習塾などの夏期講習

- 出版物の著作・編集

- 建設工事

- 新商品の開発・研究・製作

- 遊園地、海の家、ホテル、仕出し弁当

1.2. 支払い対象となる損害

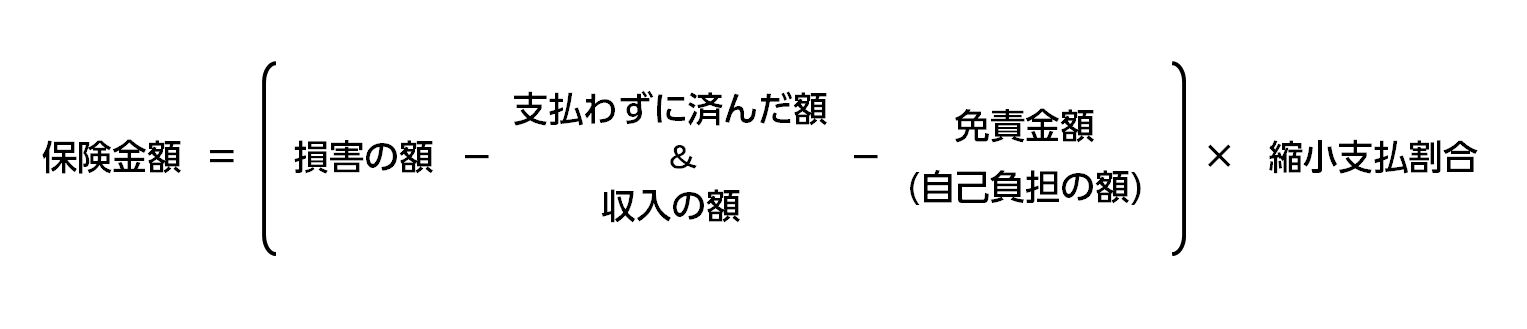

イベント等の中止に伴い支出した費用などは、保険金額の範囲内で下記の計算式を使って算出されます

ここで、特に重要な「損害の額」と、聞き慣れない「免責金額」、「縮小支払割合」について説明を加えておきましょう。

損害の額

損害の額は、支出した費用や、チケット払戻等にかかった手数料等です。

【例】

- 出演料

- 会場使用料・設営料

- 用具類の賃貸料

- スタッフの給与・交通費・宿泊費・弁当代

- 警備費

- プログラムやチケット印刷費・広告宣伝費

- 参加者用粗品代

- チケット払い戻し手数料

- 中止広告費

免責金額

免責金額は、主催者側が自己負担する額です。興行中止保険に限らず、損害保険では、一定額までは加入者の自己負担として「免責金額」が設定されることが多いのです。

縮小支払割合

計算の最後に、「縮小支払割合」という数字をかけます。だいたい80%~90%です。

これはなぜかというと、一回性のイベントにはある程度の中止のリスクが必ずつきまとうからです。つまり、「主催者側も事故のリスクの高さに応じてある程度のリスクを甘んじて受け入れなさい」ということです。

したがって、事故のリスクが高ければ「縮小支払割合」は低くなりますし、事故のリスクが低ければその分「縮小支払割合」は高くなります。

「免責額」(主催者側の自己負担額)とは別のものなので、注意してください。

1.3. 興行中止保険の契約例

イベント内容や開催規模により、補償金額や保険料も異なります。補償内容もオーダーメイドで決めることが出来ます。

以下は、ある保険会社の興行中止保険の契約例です。

【花火大会】

- 対象事故:悪天候による中止、延期

- 支払限度額:延期の場合900万円、中止の場合4,500万円

- 縮小支払割合:90%

- 保険料:96万円

【スキーの競技大会(2日間)】

- 対象事故:雪不足、吹雪・濃霧による中止

- 対象損害:スポンサー料返還に伴うテレビ局の損害

- 支払限度額:8,000万円(1日あたり4,000万円)

- 縮小支払割合:80%

- 保険料:240万円

【野外ロックフェス】

- 対象事故:悪天候による中止

- 支払限度額:4,000万円

- 縮小支払割合:90%

- 保険料:140万円

【アイドルのコンサート】

- 対象事故:アイドルの怪我による中止

- 支払限度額:9,000万円

- 縮小支払割合:90%

- 保険料:270万円

【海外の名画の展覧会】

- 対象事故:絵画の不着、破損による中止

- 支払限度額:1億円

- 縮小支払割合:80%

- 保険料:280万円

【地域の夏祭り】

- 対象事故:悪天候による中止

- 支払限度額:100万円

- 縮小支払割合:100%

- 保険料:10万円

これらはあくまで、一例です。

保険の対象となる費用と中止の原因を限定することで、保険料を抑えることが出来ます。

2. 一緒に加入したい保険

興行中止保険は主催者側の損失をカバーする保険です。開催中の事故でお客様が怪我したり被害に遭ったりした場合には対応出来ません。したがって、そういった場合に備え、興行中止保険以外に、以下の保険にも加入していただく必要があります。

これらの補償も追加して、安全で楽しいイベントにしましょう。

2.1. 施設賠償責任保険

イベント責任者の会場の安全管理が不十分だったためお客様がケガをしてしまった場合などに、お客様から損害賠償請求を受けることがあります。その際に発生した賠償金が補償される保険です。

詳しくは、『施設賠償責任保険とは?意外に知らない補償内容と必要性』をご覧ください。

2.2. 傷害保険

開催中のイベントで運営スタッフやアルバイトの方が事故によりケガをした場合に保険金が支払われます。入院・手術・通院、死亡や後遺障害などが補償されます。

まとめ

興行中止保険の補償内容と役割、一緒に加入しておくことをおすすめする保険についてご紹介しました。

特に屋外イベントの場合、昨今の異常気象により、中止となるイベントが増えています。また、屋内でのイベントでも、不測の事態で中止になるリスクがあります。そして、一旦中止となってしまえば、大変な損害を被ることになります。

そのような場合の損失を最小限に抑えるため、是非、開催前に興行中止保険に加入しておくことをおすすめします。

また、イベントを成功させるためには、万が一の事故でお客様やスタッフ等がケガをした場合等に対応できるよう、興行中止保険だけでなく施設賠償責任保険や傷害保険に加入しておくことも大切です。

主催者側もお客様も安心して行えるイベントにするため、このような保険は不可欠です。