次のようなことでお悩みではありませんか?

・事業保障のための医療保険等を検討したい

・保険料を短期払いして名義変更するプランを検討したい

・現在加入中の医療保険よりも保険料が抑えられないか知りたい

もしも、経営者・役員向けの医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

経営者・役員の方からよく、自分が業務災害に遭った場合に補償を受けられる保険がないかという問い合わせをいただきます。

経営者・役員の方は、従業員と違って、原則として労災の対象ではありません。労災の対象にならないと、業務災害に遭った際に何も補償してもらえないことになってしまいます。

会社の大黒柱なのに、しかも仕事中の怪我や病気のリスクは従業員の方と変わらないのに、納得がいきませんよね。それでは、どうすれば良いのでしょうか。

実は、経営者・役員の方も、一定の条件をみたせば労災の適用が受けられる可能性があります。ただし、必ず適用を受けられるわけではありませんし、労災だけでは不安かも知れません。その場合、経営者・役員の方のために傷害保険に加入する方法があります。

そこで、この記事では、役員が労災保険の適用を受けられる条件と、役員傷害保険がどんな時に必要なのか、そしてどんな補償を選ぶべきなのかについてお伝えしていきます。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

労災保険、正式名称は「労働災害補償保険」です。つまり、労働者の災害を補償する保険です。「労働者」とは正社員、パート、アルバイトをいいます。労災では、業務中の事故によるケガやストレス等による病気はもちろん、通勤途中のケガも補償されます。

ところが、経営者である社長は「使用者」となり、労働者ではありません。ですから、労災保険は適用外となるのです。つまり、業務を起因するあらゆるケガや病気に対して、労災保険からは給付金を受取ることができません。

労災保険が適用されなくても、健康保険があるから大丈夫、とお考えになるかもしれません。ところが業務が起因の治療には、健康保険を使うことはできません。つまり、全額自費治療になるのです。

経営者・役員が原則として労災保険の対象にならないことは、おわかりいただけたと思います。とはいえ、従業員と同じように業務をこなす経営者・役員の方もいらっしゃるでしょう。そんなプレイングマネージャーの方は、場合によっては、労災保険に加入できることもあります。それは、「特別加入制度」というものです。

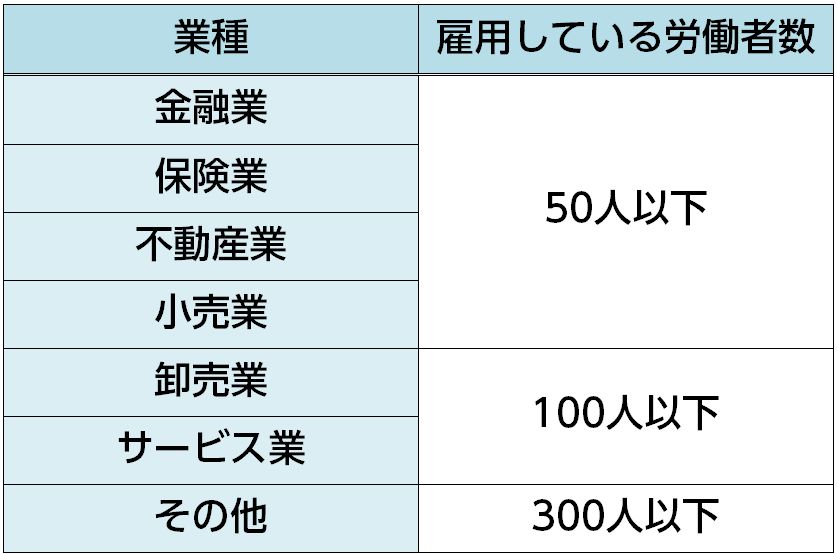

加入できるのは、あなたの会社が「中小事業主」にあたる場合で、以下の表の通りです。いずれもそれなりの規模ですので、意外と多くの中小企業がこの条件を満たすことがお分かりになると思います。

この条件をみたし、所轄の都道府県労働局長の承認を受ければ、特別加入が認められます。

申請は、所轄の労働基準監督署長を通じて行います。詳しくは厚生労働省の「労災保険特別加入制度のしおり(中小事業主用)」をご覧ください。

労災保険の特別加入にはもちろん、保険料が必要です。保険料は業種別に異なり、危険度に応じて保険料も高くなります。

【例】食品製造業の場合

そして、これに加えて、注意していただきたいのは保険料とは別に労働保険組合に支払う入会金、年会費が発生することです。したがって、コストは割高になることがあり、むしろこれら費用の総額で民間の損害保険会社の傷害保険に加入した方が、より手厚い補償になる場合があります。次に説明します。

特別加入制度を利用できない場合や、特別加入制度を利用したとしても費用対効果が望めない場合には、民間保険会社の傷害保険に加入するのが効率的です。

業務中のケガや病気で治療費が必要になった時、後遺症が残った時、亡くなった時等に給付金が支払われます。

また、民間の傷害保険の場合、以下のようなメリットもありますから、併せて検討しましょう。

責任ある立場になればなるほど、訴訟のリスクも高くなるものです。あなた自身が訴えられてしまった場合、その賠償金はどうしますか?経営者や会社役員が業務上の過失を理由に損害賠償請求された場合に、賠償金を支払ってくれる補償を追加することも出来ます。また、保険会社には蓄積されたノウハウがあります。その経験を元にアドバイスしてもらえるのも大きなメリットです。

保険会社ごとに様々なサービスがあります。ストレスチェックやメンタル相談ホットライン、労務関係相談窓口や法律・税務相談など、無料サービスが充実しています。社長だからこそなかなか口にしづらい悩みがあったり、気軽に相談できる窓口が近くになかったりすることはありませんか?このようなサービスは経営者にとって、強い味方となるのではないでしょうか。

従業員の方のために労災にプラスする補償として加入する「労災上乗せ保険」というのがあります。これに加入する際に、経営者・役員の方もまとめて一緒に加入するという方法があります。

労災上乗せ保険については、詳しくは『労働災害総合保険とは?2つの補償内容と加入のメリット』をご覧ください。

ただし、経営者・役員の方は、労災保険の特別加入をしない場合、従業員よりも補償内容を厚くする必要があるでしょう。

会社に雇用されている従業員であれば、労災に加入しているので、勤務中等の病気やケガの場合、当たり前に労災保険金が受け取れます。けれど、経営者・役員は、原則として労災に加入できません。

ただし、経営者・役員の方も特別加入という制度があり、一定の条件をみたせば労災の対象となります。

しかし、加入できない場合や、それだけでは不安という場合には、会社が役員の方を対象として傷害保険に加入することをおすすめします。

会社を思うからこそ、従業員の補償だけでなくあなた自身のための補償も準備したいものです。

次のようなことでお悩みではありませんか?

・事業保障のための医療保険等を検討したい

・保険料を短期払いして名義変更するプランを検討したい

・現在加入中の医療保険よりも保険料が抑えられないか知りたい

もしも、経営者・役員向けの医療保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

私たちは、他社にはない独自のノウハウで、数々の会社様の損害保険の保険料を削減してきました。

まず、論より証拠、以下はその事例のほんの一部です。いずれも補償内容はそのままに、保険料の大幅な削減に成功しています。

この無料Ebookでは、私たちがお手伝いしたコスト削減の事例をご紹介します。

そして、業種別に、むだのない最適な保険の選び方をお伝えします。

ぜひ、今すぐダウンロードしてください。

すぐに知りたい方は、0120-957-713までお問い合わせください。

友人など、他人の自動車を運転中に万が一事故を起こしてしまった場合、自動車を貸してくれた人の保険を使うことになれば、さらにその相手に迷惑をかけてしまうことになります。 そんな時に役立つのが他車運転特約です。 他車運転特約とは、他人の自動車を一時的

火災保険にはさまざまな特約があり、補償の範囲を広げたりカスタマイズしたりすることができます。 しかし、パンフレットや保険会社のサイトを見ただけでは、それぞれの補償内容がどうなっているかということや、その特約が必要か不要かということはすぐ判断できないこ

企業の福利厚生制度を手厚くすることは、従業員の勤労意欲と安心感を高めることにつながります。 それにより、生産性向上や長期の継続雇用につながるだけでなく、人材採用の強化の後押しも期待できます。 企業の福利厚生制度の1つにGLTD(団体長期障害所得

「火災保険の保険金で、自己負担なしで屋根修理ができる」と勧誘する業者をよく目にします。 それをきっかけに、屋根が損傷した場合に、火災保険で修理ができないか検討する方も多いようです。 結論から言うと、屋根修理の費用を火災保険でカバーできるとは限り

火災保険は、住む家があれば必ずと言っていいほど加入するものなので、人生の中でも長期にわたって付き合うことになる保険です。 だからこそ、結婚、離婚や相続といったタイミングで、契約者の名義を変更する機会が発生します。 名義変更を行わないと、物件の所

地震保険は地震大国日本において、重要度の高い保険といえます。 しかし、分譲マンションの場合、マンションを建て直すほどの保険金をもらえるわけではないため、必要ないと考える人も多いようです。 実際のところ、マンションであっても、地震保険は被災時の生

火災保険の評価額とは、火災保険の補償の対象となる建物・家財の価値を示す金額です。いざ建物や家財に損害が発生した場合に、受け取れる保険金の算定の基礎となるものです。 ただ実際、評価額とはどんなものかや、どのように定めればよいか分からない、という方が多い

現在は、住宅ローンを組む条件として、金融機関から火災保険を契約するよう指示されることは少なくなっています。 しかし、住宅ローンを組むのであれば、火災保険の加入は必要です。もし加入していないと、何かあった場合に大きな後悔をする可能性が高いのです。

自宅の屋根の一部が損壊するなどして雨漏りした場合、火災保険の補償で修理費用がまかなえる可能性があるのはご存知でしょうか。 火災保険は火災だけでなく、雨漏りの原因になるような台風や大雪などの損害も補償の範囲に含まれているからです。 ただし、すべて

自動車保険には「契約者」「記名被保険者」「車両所有者」の3つの名義があり、それぞれ意味・役割が異なっています。 そのため、必要に応じて、それらの名義を変えなくてはなりません。 また、特に記名被保険者の名義変更の場合、自動車保険の割引率を示す等級

「保険の教科書」運営会社の代表と税理士が、会社の永続の助けとなるよう、1円でも多くお金を残すノウハウを極限まで詰め込んだ書籍です