分譲マンション・新築マンションを購入した時に、火災保険の契約を検討される方も多いと思いますが、そもそも必要なのか、どんな補償内容にすべきか、悩んでいませんか?

この記事では、分譲マンションの必要性について、火災保険でどんな補償を受けられるか、プランをどのように組めば良いのかに触れながら、詳しく解説します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに

まずはじめに、火災保険が何なのか簡単に確認しておきましょう。

火災保険は、建物と、その中にある物(家財)に発生するあらゆる損害を補償する保険です。

火災だけでなく、落雷や風水害による損害、盗難まで幅広く補償してくれます。

オプションで特約を付ければ、人にケガをさせてしまった場合や、地震災害まで、相当な範囲の災害に対応が可能です。

火災保険の補償対象は「建物」、「家財」、「建物+家財」の3通りです。

持ち家のマンションに火災保険を付ける場合は、基本的に「建物+家財」を選ぶことになります。なぜなら、もし火災等があれば、マンションの部屋だけでなく家電製品や家具なども使い物にならなくなってしまうことが多いからです。

1.マンションで火災保険はどう役に立つか

マンションを購入する場合、火災保険はきちんとしたものを選んで加入する必要があります。

ただ、「マンションなら構造も耐火構造だし、丈夫だし、火災や災害があってもびくともしないだろう。なぜ火災保険に入る必要があるのか。」と考える方も少なからずいるでしょう。

そこで、マンションで火災保険がどのように役に立つか、見ていきましょう。

1.1.建物が耐火構造でもリスクはある

まず、建物が耐火構造でも、火災等のリスクがあるということです。

耐火構造とは、建築士の必要知識『耐火構造と準耐火構造の違い』の説明によれば「通常の火災が終了するまでの間」、建物が倒壊せず、炎が燃え広がらない、というものであり、燃え広がるリスクはゼロではありませんし、室内で火災が発生すれば、少なくとも自室と家の中の家財は損害を受けます。

また、室内で火災が発生するリスクは他の建物と変わりません。しかも、その他にも、自然災害や盗難のリスクもあります。

そう考えると、マンションでも火災保険に加入した方が良いということになります。

なお、マンションのリスクの低さは、火災保険の保険料の安さという形で表れています。詳しくは後ほどお伝えします。

1.2.隣人が起こした火災による損害は賠償してもらえない

マンションに火災保険が必要な理由として、最も大きいのが、他人が起こした火災に巻き込まれた起こした本人に重大な過失がない場合は責任追及できないことでしょう。

つまり、マンションの隣の部屋から火災が発生し、自分の家が燃えたとしても、火災を起こした隣の住人には、よほどのことがない限り損害賠償の請求ができないのです。

少々理不尽ですが、火災保険に入ってないと、損害を全くカバーできないリスクがあります。

このような事態に備えるため、火災保険の加入は重要なのです。

2.分譲マンションの火災保険の対象物件

次に、分譲マンションに火災保険をかける場合の対象物件のポイントについて説明します。

分譲マンションの場合、一戸建てと同じく、対象物件は「建物」と「家財」です。

ただし、特に建物については、一部を所有する形になるので、自分の火災保険の対象となるのが建物のどこからどこまでなのかが問題になります。

2.1.建物|専有部分

マンションでは一戸建てと違い、居住者が単独で所有して使用する「専有部分」と、みんなが使う「共用部分」があります。そのうち、火災保険をかける場所は、専有部分です。

なお、共用部分は、居住者が管理費を出し合って管理組合が管理し、火災保険も管理組合で加入します。

専有部分と共用部分のそれぞれの大ざっぱなイメージは以下の通りです。

- 専有部分:自分が所有する部屋

- 共用部分:エントランス、ロビー、エレベーター、廊下

ただし、マンションごとにどの部分までを専有部分と扱うかが違うことがあります。また、どちらなのか紛らわしいケースもあるので、注意が必要です。

そこで、専有部分と共用部分の区別についてのポイントをお伝えします。詳しくはマンションの管理規約を読めば知ることができます。

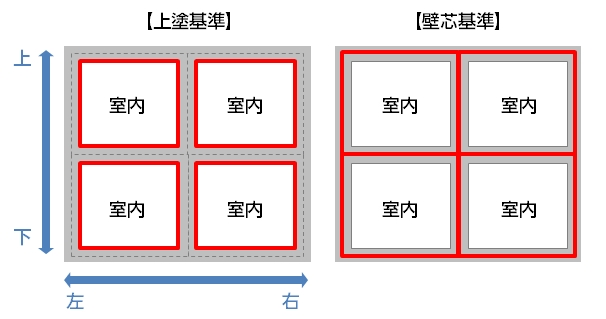

①壁の表面までか、内側まで含むか

まず、専有部分が壁の表面までか、壁の内側まで含むかです。

ほとんどのマンションの管理規約では、壁の表面までとなっています(上塗(うわぬり)基準)。ただし、ごくまれに、隣室・上下の部屋との間の壁の真ん中としていることがあります(壁芯(かべしん)基準)。

以下のイメージ図をご覧ください。赤で示したのが専有部分の境界線です。

壁芯基準の方が保険料が割高です。

②バルコニーなど外に面した部分

次に、意外と勘違いしやすいのが、バルコニーです。これは基本的に専有部分ではなく、共用部分にあたります。

また、マンションの管理規約によっては、窓や扉など、避難に関わるものが共用部分になっていることがあるので、管理規約を確認しておくことが重要です。

2.2.家財(家電・家具・衣類など)

建物の中にある家財(家電・家具・衣類など)も、家財保険をつければ補償の対象となります。家財はマンションの部屋から持ち出せるもの全般をさし、具体的には以下が含まれます。

- 生活に使う家具や家電製品

- 食器・調理器具

- 文具品

- 洗面道具

- 食料品

- 寝具

- 書籍・CD・DVD・ゴルフ用品・トレーニング器具などの趣味・レジャー用品

- 仏壇やひな人形など

- 駐輪場に停めてある自転車

- 30万円未満の貴金属・美術品

- 駐輪場に停めている自転車

自転車についても、マンションの駐車場に駐輪されている状態であれば、火災保険の補償対象となるので覚えておきましょう。

30万円を超える高級な貴金属・美術品は「明記物件」と呼び、一般の家財とは別枠で申告して補償してもらうことになります。もちろん、その分だけ保険料が高くなります。

三井住友海上の調査による、平成29年10月に標準世帯における「家財」の評価額は以下の通りです。

| 年代 |

独身世帯 |

夫婦のみ |

夫婦・子供1人 |

夫婦・子供2人 |

| 25才前後 |

250万円 |

500万円 |

590万円 |

680万円 |

| 30才前後 |

590万円 |

680万円 |

770万円 |

| 35才前後 |

780万円 |

870万円 |

960万円 |

| 40才前後 |

1,070万円 |

1,160万円 |

1,250万円 |

| 45才前後 |

1,370万円 |

1,460万円 |

1,550万円 |

| 50才前後 |

1,440万円 |

1,560万円 |

1,650万円 |

評価額は「家財」に対する保険金額を決める際の目安となるもので、逆に考えれば、もし家財全てに何かしらの損害があった場合、上記の表程度のお金が必要になるということです。

3.火災保険が補償する被害の範囲

火災保険と聞くと、火災による損害だけが補償範囲のように見えるかもしれませんが、実のところその補償範囲は広くなっています。最近、火災保険のことを「住まいの保険」と呼ぶ保険会社が増えているのもそのためです。

それでは、火災保険の補償範囲にどんな事故・災害が含まれるか、1つずつ見ていきましょう。

3.1.「もらい火」による損失もカバー

分譲マンションの場合、火事で自室に損害が発生するのは、自室から火が出るケースだけではありません。隣室・上階・階下など他の部屋で生じた火災が自室に燃え移ってくるケースもあります。

このような「もらい火」は、自分や家族がいくら気を付けても防げないのが厄介なところです。

火災保険に加入していると、もらい火で自室に損害が生じた場合も補償してくれます。

ただし、もらい火については「火元から損害賠償してもらえるんじゃないか?」と考える方もいるかもしれません。しかし、結論から言うと、もらい火の場合、原則として加害者から賠償金を取ることはできません。

なぜなら、日本には「失火責任法」という法律があり、火を出した側に故意、または故意と同視されるような重大な過失(重過失)がない限り、原則として損害賠償請求できないことになっています。

「重過失」とは、たとえば、寝たばこによる火災などが該当します。

つまり、もらい火により火災で生じた損害は、泣き寝入りになるかもしれないのです。

火災保険に加入していれば、もらい火による損害を補償してもらえるのは助かります。

3.2.火災以外の事故・災害による損害もカバー

火災保険では火災以外にも、自宅が損害を受ける可能性があるその他の災害・事故も補償の範囲に含めています。

ご覧のように、落雷・水災・盗難など、さまざまな災害・事故に対応しています。

| 火災 |

失火・もらい火によって生じた損害に対する補償

例:火災で家が焼けてしまった |

| 落雷 |

落雷による損害の補償

例:家の近くに雷が落ちて家電製品が故障した |

| 破裂・爆発 |

破裂・爆発による損害の補償

例:ガス漏れで爆発し住宅に損害が生じた |

| 風災・雹災(ひょうさい)

雪災(せつさい) |

風・雹・雪による損害に対する補償

例:台風による強風で窓ガラスが割れた |

| 水濡れ |

漏水をはじめとした水漏れによる損害に対する補償

例:上の階から水漏れし、壁紙がはがれた |

| 水災 |

台風・集中豪雨など水が原因の損害に対する補償

例:台風で近くの川が氾濫し、床上浸水をおこし、床がダメになった。 |

| 盗難 |

盗難被害に対する補償

例:家に泥棒が入り、窓ガラスを割られ、現金や家電製品などが盗まれた |

| 騒擾(そうじょう)・集団行為などにともなう暴力行為 |

騒擾・集団行為を原因とした暴力や破壊行為による損害を補償

例:デモによる暴動で家が壊された |

| 建物外部からの物体の落下・飛来・衝突 |

何がしかの物体が、建物の外からぶつかってきたときの損害を補償

例:家に自動車が突っ込んできた |

| 破損・汚損 |

不測かつ突破的な事故による損害を補償

例:重い家具を室内で運んでいて、誤って壁にぶつけて穴を開けてしまった。 |

最低限付けておきたい水濡れ・盗難

まず、最低限、水濡れ・盗難の補償は必要でしょう。

水濡れの補償は、給排水管の破裂による漏水等のトラブルに備えるものです。

また、盗難の補償も、どれほど防犯システムが完備していると言っても、盗難の手口は高度化しており、盗難被害の可能性はゼロではないので、付けておくことをおすすめします。

水災・雪災は上階なら不要

もし住んでいる物件が上階にあるのであれば、大雨や洪水のような水災で浸水するということはほぼ考えられません。

また、雪災についても、豪雪地帯ならば別として、上階まで雪が積もるということは考えにくいでしょう。したがって、水災や雪災に対する補償の重要度はあまり高くないと考えることが出来ます。

これに対し、1階、2階であれば、立地条件にもよりますが、水災を付けておいた方が無難でしょう。特に河川の近くや山間部など、災害危険度の高い地域では必須です。国土交通省のハザードマップを確認しつつ、マンションのある地域の災害危険度をしっかり把握した上で、補償範囲に入れるかを決定しましょう。

なお、水災の補償を外すと保険料はかなり抑えられます。

保険金支払件数が最多の「破損・汚損」

必要とは限りませんが、最も発生する可能性が高いのは「破損・汚損」です。A損保の火災保険の平成25年度~平成27年度支払実績では、「破損・汚損」等の支払割合が47%に及んでいたとのことです。

この「破損・汚損」の例としては、たとえば、重い家具を壁にぶつけて穴を開けてしまったり、子どもが投げたボールが家電製品にあたって壊してしまったりなど、うっかり事故による損害です。

4.どのくらいの保険金を受け取れるか

次に気になるのは「どのくらいの保険金が受け取れるのか」という点です。

先に結論を言うと、火災保険では原則として、損害をカバーするのに必要な金額をまるまる保険金として支払ってもらうことができます。

たとえば自室のボヤで家具が燃えてしまったら、その家具を買い直すのに必要な費用を保険金として受け取れるということです。

ただし、以下に挙げる条件の設定によっては、損害を補償するのに必要な額の保険金が受け取れない場合もあるので注意してください。

新価と時価

「新価」「時価」は、いずれも保険金を算出する方法です。火災保険を契約する際に、どちらの方法で保険金を算出するかを決めます。

最近の火災保険では、契約者が何も言わなくても新価が選択されていることがほとんどです。

新価とは、自室や家財などを元通りに戻すのに必要な費用をさします。新価を選べば、損害を回復するのに十分な金額の保険金を用意してもらえるということです。

一方の時価とは、新価から経年劣化によって落ちた品質分の価格を差し引いた金額をさします。

時価が選ばれていると、保険金だけでは損害を回復できません。保険料は安くなりますが、これでは火災保険に加入する意味が乏しいので、最近の火災保険ではあまり選ばれることはありませんし、おすすめしません。

古い長期契約だと、時価が選択されているおそれがありますので、不安に思ったら保険証券を確認してみることをおすすめします。

免責金額

免責金額とは、損害額のなかで自分で自己負担する金額をさします。

たとえば、免責金額を5万円と設定していて、事故が起きて損害額が20万円だった場合、そのうちの5万円は自己負担になり、受け取れる保険金は以下のようになります。

20万円-5万円=15万円

一方、損害額が5万円以下であれば保険金は1円も受け取れません。

免責金額を設定すると保険料が安くなるため、「少ない額であれば自己負担してもよい」ということなら免責金額を設定してもよいでしょう。

なお古い保険契約だと、免責金額ではなく、「20万円未満の損害は補償しない」という条件が設定されていることがあります。

この場合、損害額が20万円以上にならないと保険金は受け取れません。損害額19万円だと保険金は0円、損害額20万円だと保険金は20万円です。

5.セットで加入する保険について

火災保険では、以下の保険をセットで契約することが多いです。

火災保険が必要かどうか判断する場合は、これらの保険についても考慮に入れれましょう。

以下、それぞれの保険について1つずつ簡単に解説します。

5.1.個人賠償責任保険

日常生活で他人に損害を与えてしまった場合に、賠償金等の費用を補償してくれる保険です。

補償範囲は幅広く、たとえば、以下のような場合です。

- 洗濯機のホースが外れて階下に水漏れさせ、水浸しにしてしまった

- 買い物している時に謝ってバッグを商品にぶつけて壊してしまった

- 子どもが投げたボールが人の家の窓ガラスを割ってしまった

- 自転車で走行中に、歩行者を怪我させてしまった

個人賠償責任保険について詳しくは、「火災保険につけられる個人賠償責任保険とは何か?」をご覧ください。

5.2.地震保険は加入しておくべき!

地震による火災、水害、津波によって被害を受けた場合、火災保険では全く補償してもらえません。それらの場合に補償を受けたいのであれば、地震保険に加入する必要があります。

地震保険は、火災保険とセットでしか加入できません。

大地震で建物が全壊してしまった場合には、生活を立て直すのにお金が必要となります。また、最悪の場合、建物がない状態でローンの返済義務だけが残ることになりかねません。分譲マンションで火災保険加入の際はあわせて加入しておきたいところです。

地震保険の詳細については「地震保険とは?加入率の現状と基本のしくみ・必要性」で解説しておりますので、よろしければあわせてご覧ください。

6.保険料はどのように決まるか

火災保険の保険料は、以下の条件によって決まります。

- 建物の耐火性能

- 建物の所在地

- 補償の範囲

- 保険金額

- 部屋の専有面積

たとえば耐火性が高い建物の方が保険金は安くなります。また、補償の範囲を広げたり、保険金額をアップしたりすれば、保険料も高くなります。

6.1.保険料の相場はどのくらい?

火災保険の保険料は、住宅ごとに条件によって大きく異なるので一概に「このぐらいが相場」とはいえません。あくまで参考までに、B損保の契約例から保険料がどのくらいになるか見てみましょう。

もちろん条件によって保険料は大きく変わりますが、1つの例として参考にしてみてください。

【契約条件】

- 構造級別:M構造(※)

- 建物の所在地:東京

- 築年数:新築

- 床面積:80㎡

- 建物保険金額:(火災保険)1,600万円、(地震保険)800万円

- 家財保険金額:(火災保険)500万円、(地震保険)250万円

- 補償される事故:火災、落雷、破裂/爆裂、風災、雹(ひょう)災、雪災、水災、水濡れ、外部からの物体落下等、騒擾(そうじょう)、盗難、破損・汚損

- 個人賠償責任特約:3億円

- 保険期間:10年(地震保険5年)

- 払込方法:長期一括払

この場合の保険料は270,380円(火災保険10年分・地震保険5年分)で、火災保険は1年あたり16,127円、地震保険は1年あたり10,868円の計算です。

またマンションが高台にあったり、住んでいる場所がマンションの上階だったりする場合は、洪水の可能性が低いため水災の補償を外すことがあります。

補償の範囲から「水災」を外すと、保険料は237,720円(火災保険10年分・地震保険5年分)となり、10年で32,660円安くなる計算です。

このように補償範囲を見直すことで保険料も抑えることもできます。

※M構造:火災保険では、建物の耐火性を以下3種類に分類しており、分譲マンションはM構造にあたります。

| 構造級別 |

概要 |

M構造

(マンション構造) |

集合住宅(マンション・アパート)で、鉄筋コンクリート造等、耐火性のある素材で造られたもの |

T構造

(耐火構造) |

①戸建て住宅で、鉄筋コンクリート造等、耐火性のある素材で造られたもの

②鉄骨造の集合住宅で、耐火性に関する基準(耐火構造・準耐火構造等)をみたさないもの

③木造の集合住宅・戸建て住宅で、耐火性に関する基準(耐火構造・準耐火構造等)をみたすもの |

H構造

(そのほかの構造) |

M構造・T構造に該当しないもの(耐火性に関する公的な基準を一切みたさないもの) |

まとめ

分譲マンションの火災保険の補償の対象物件は、「建物」の「専有部分」と「家財」です。

補償してもらえる損害の範囲は幅広く、自室で出た火災だけでなく、よそからのもらい火や風災・水災・落雷等の自然災害による損害も補償してもらえます。

それ以外に、破損・汚損のように日常的な事故による損害も補償される上に、地震保険や個人賠償責任保険を付与することも可能です。水災の要否をはじめとして、補償内容を適切に考え、プランを組むことが重要です。

また、保険料が家計の大きな負担とならないことも考慮すると、分譲マンションを契約する際は、火災保険に加え、地震保険への加入も必須と言えます。