火災保険には実際のところどの程度の人が加入しているのでしょうか。

普通に生活していて火災に遭う可能性は、決して高くないので、果たしてそもそも本当に必要なのか、加入率がどのくらいか、気になることと思います。

そこで、この記事では、公的な統計や民間の統計を基に、火災保険の加入率についてお伝えします。また、火災保険の補償内容と必要性についても、データや事例を豊富に使って詳しく解説します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.火災保険の加入率はどのくらい?

実際、火災保険の加入率はどのくらいでしょうか?公的な統計、民間の統計の2つを紹介します。

1-1.公的な統計では

内閣府の『「保険・共済による災害への備えの促進に関する検討会」報告のポイント』によれば、2015年度時点の推計で火災保険(建物のみ)の加入率は約82%とのことでした。

公的な統計としては、この他に火災保険の加入率を示すものは見つけられませんでした。しかも、建物の補償についてしか分かりません。

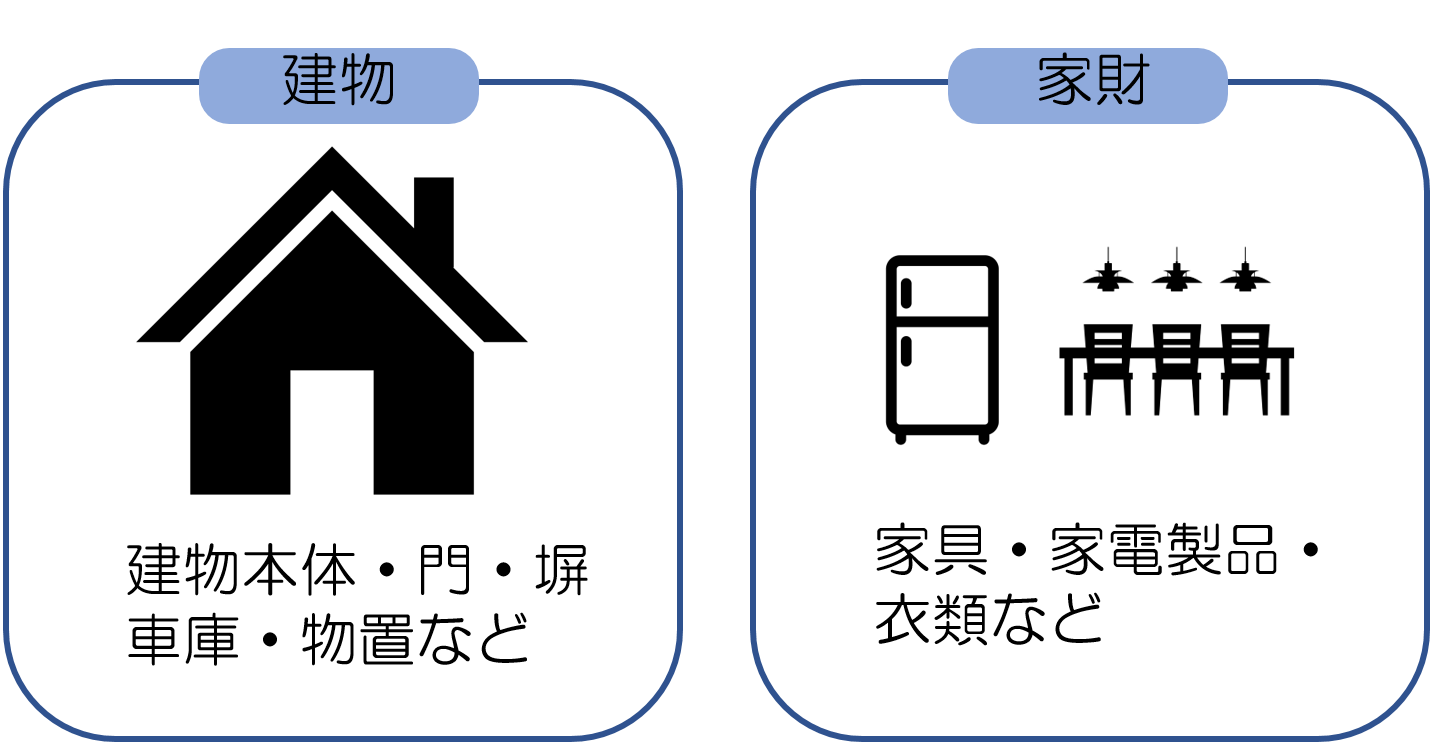

火災保険の補償対象は、以下の通り、「建物」と「家財」(家具・家電・衣服など)に分かれます。

持ち家であれば「建物」と「家財」(「建物」のみというのは基本的におすすめしません)、借家であれば家財のみを選びます。内閣府の調査だと「家財」についての統計がすっぽり抜け落ちており、実態が分かりません。

では、民間の統計はどうでしょうか。次にお伝えします。

1-2.民間の統計では

まず伊藤忠系シンクタンクから生まれた有名なアンケート会社「マイボイスコム株式会社」が、2019年5月に約1万人の回答者を対象に実施した「『損害保険の加入』に関するインターネット調査」の結果を見てみましょう。

この調査によれば、火災保険の加入率は以下のとおりです。

- 「建物」の加入率:69.5%

- 「家財」の加入率:51.0%

「建物」の補償に関しては、加入率がほぼ7割となっており、多くの方が加入していることがわかります。

2015年度の内閣府の統計と比較すると約10%の差がありますが、いずれにしろ、火災保険に加入している人の方が、加入していない人より断然多いとはいえるでしょう。

一方、建物より損害額や補償額が少ない家財に対する補償は、加入率は約半数にとどまっていました。

火災などの状況次第では家財の損害も高額にのぼると考えられることから、家財に対する補償も準備しておくことが推奨されます。

なお、借家の場合、火災保険(家財の補償)への加入は事実上強制されていると言えますし、必要な補償は決まっています。詳しくは『賃貸住宅で火災保険が義務である理由と自分で選ぶ時のポイント』をご覧ください。

1-2-1.「住宅購入経験者」に絞った統計もある

参考になる民間の統計として、ジェイアイ傷害火災保険株式会社が2018年12月28日~2019年1月10日に実施した「住宅購入および火災保険に関するWebアンケート調査」の結果を紹介します。

こちらは住宅購入経験者(有効回答数:1,026件)を対象に絞った調査です。

高額なローンを組むなどして多額の借り入れをして住宅を購入するわけですから、火災保険への関心もより高くなると想定されます。

この調査では、火災保険に加入したのはいつか回答者に聞いており、その結果は以下のとおりでした。

- 入居する1ヵ月以内:44.5%

- 入居する1ヵ月~3ヵ月前:12.5%

- 入居する3ヵ月以上前:6.0%

- 加入しているがいつ加入したかはわからない:24.9%

- 加入しているかわからない:3.8%

- 加入していない:8.8%

「加入していない」に加え「加入しているかわからない」という人を外したとしても、住宅購入経験者の火災保険加入率は少なくとも87.4%に及んでいることが分かります。

前述のマイボイス株式会社の調査では、火災保険(建物への補償)の加入率が69.5%でしたから、やはり住宅購入経験者の火災保険加入率は高いと言えます。

また、この調査では、火災保険の対象にしているものは何かも聞いています。

結果は以下のとおりでした。

- 建物と家財:62.9%

- 建物のみ:23.0%

- 家財のみ:2.8%

- 覚えていない・わからない:11.4%

「覚えていない・わからない」という人を除くと、火災保険加入者のうち建物の補償は少なくとも85.9%、家財の補償は65.7%の方がつけている計算になります。

家財の補償を付ける方は建物に比べて少なくなっています。

2.火災保険の補償内容

それでは、火災保険へ加入した場合、どのような補償を受けられるでしょうか。一つひとつ見ていきましょう。

2-1.火災の際に保険金を受け取れる

まず、火災に遭った場合の補償です。当然のことですが、損害額について保険金を受け取れます。

損害保険料算出機構の「2020年度 火災保険・地震保険の概況」(P24)によれば、火災を原因として2016年度に支払われた総保険金は309億円、支払件数は6,797件だったとのことです。

そして、この数字をもとに単純に計算すると、1件あたりの平均的な保険金額は約450万円となります。ただし、これは、建物が全焼した場合だけでなく、小さな「ぼや」で家財の一部が燃えてしまったといった小さな損害の場合も含んでの数字です。

2-1-1.住宅が全焼した時に受け取れる保険金は?

それでは建物が全焼してしまったときに限った平均的保険金額はどのくらいでしょうか。

A損保が、全焼の案件について支払った平均的な保険金額は、1,610万円とのことです。

なお、住宅ローンを組む時は、火災保険の加入が事実上義務付けられています。その理由は、火災で全焼しても住宅ローンの返済義務は残っているため、火災保険の保険金を受け取れるようにしておかないと、ローンを組んだ人と金融機関の両方にとってリスクが大きすぎるからです。

2-2.火災以外のさまざまな災害・損害の補償を受けられる

ただし、火災保険がカバーするのは、火災に対する損害だけではありません。

知らない方も多いようですが、そのほかのさまざまな災害・損害に対する補償もあります。次項では、その補償について解説します。

実は火災保険の補償範囲は、以下のように広いのです。

【火災保険の補償範囲】

| 火災 |

失火・もらい火によって生じた損害に対する補償

例:火災で家が焼けてしまった、など |

| 落雷 |

落雷による損害の補償

例:家の近くに雷が落ちて家電製品が故障した |

| 破裂・爆発 |

破裂・爆発による損害の補償

例:ガス漏れで爆発し住宅に損害が生じた |

風災・雹災(ひょうさい)

雪災(せつさい) |

風・雹・雪による損害に対する補償

例:台風による強風で窓ガラスが割れた |

| 水濡れ |

漏水をはじめとした水漏れによる損害に対する補償

例:賃貸住宅で上の階から水漏れし、家電製品が故障した |

| 水災 |

台風・集中豪雨など水が原因の損害に対する補償

例:台風で近くの川が氾濫し、床上浸水を起こした |

| 盗難 |

盗難被害に対する補償

例:家に泥棒が入り、現金や家電製品などが盗まれた |

| 騒擾(そうじょう)・集団行為などにともなう暴力行為 |

騒擾・集団行為を原因とした暴力や破壊行為による損害を補償

例:デモによる暴動で家が壊された |

| 建物外部からの物体の落下・飛来・衝突 |

何がしかの物体が、建物の外からぶつかってきたときの損害を補償

例:家に自動車が突っ込んできた |

ご覧のように、落雷や台風、さらには盗難に至るまで、火災保険は多様な補償を備えています。

このように、火災保険はネーミングのイメージにとどまらず、住宅に対するさまざまな補償を備えているので、最近では火災保険のことを「住まいの保険」として売り出す保険会社も多くなっています。

住まいに対するいろいろな補償を備えているという意味では、火災保険と呼ぶより誤解はないかもしれません。

2-3.火災よりも自然災害に遭うリスクの方が大きい

また、最近では、火災以外の自然災害で保険金が支払われるケースの方が多くなっています。

ここで、火災と自然災害のそれぞれについて、保険金を受け取ることになる確率を計算してみましょう。

まず、火災が原因で保険金を受け取る確率を計算します。前出の『2020年度 火災保険・地震保険の概況』(P24)で、火災保険で2016年度に「火災」による被害に対して保険金が支払われた件数が全国で6,797件です。これを世帯数で割って算出します。

総務省の「住民基本台帳に基づく人口、人口動態及び世帯数のポイント(令和3年1月1日現在)」によれば、日本の総世帯数は約5,800万となっています。

これらの数字から、単純計算で1年間に1世帯が火災が原因で保険金を受け取る確率は

6,797件÷5,800万世帯=0.01%

となります。

次に、自然災害について見てみましょう。2016年度に自然災害で保険金が支払われた件数は『2020年度 火災保険・地震保険の概況』(P24)によれば135,171件なので、1年間に1世帯が自然災害が原因で保険金を受け取る確率は

135,171件÷5,800万世帯=0.23%

です。火災の約23倍の確率です。

ざっくりとした計算なのであくまで参考までにとどめていただきたいとは思いますが、いずれにせよ、火災保険の保険金を受け取る原因となりうる確率が高いのは、火災よりも自然災害だということが分かります。

そのうえで、これら自然災害で支払われた保険金の総額は667億円だったとのことなので、1件あたりの平均的な保険金額は667億÷135,171件=約50万円となります。

決して安い金額とはいえません。

ただ一口に自然災害による補償といっても、災害の内容などによって損害額や保険金額もさまざまです。

以下、参考までにB損保での保険金の支払い例をみてみましょう。

【事例1】土砂崩れによる被害(建物と家財)

雷に伴う猛烈な雨により、裏山が崩れ大量の土砂が住宅に侵入し、自宅の建物と1階にあった家財の多くが使えなくなってしまった。

支払われた保険金額

- 損害保険金(建物):15,700,000円

- 損害保険金(家財):2,250,000円

- 臨時費用(※1):1,000,000円

- 残存物取片づけ費用(※2):1,795,000円

- 合計:20,745,000円

※1 臨時費用:損害が発生した際に臨時に必要となる費用を補償する保険金。たとえば自宅が損壊した際に仮住まいするための費用などが含まれる。

※2残存物取片づけ費用:災害により破損した家財や建物の残がいなどを片付けるのに必要な費用。

【事例2】台風の強風により雨樋が破損した(建物)

台風で発生した強風により、1階の屋根に取り付けてあった雨樋が破損し、雨樋を交換しなければならなくなった。

支払われた保険金額

- 損害保険金:175,000円

- 臨時費用:52,500円

- 合計:227,500円

事例1では、2,000万円以上もの保険金が支払われています。こういった事例を見ても、自然災害が発生したときに火災保険が強い味方になってくれることが分かります。

2-4.その他の補償

阪神大震災や東日本大震災など、日本に住んでいると地震の脅威を常に頭に入れておかなければなりませんが、地震保険は火災保険とセットでしか加入できません。

また、火災保険とセットで加入できる個人賠償責任保険では、他人に与えてしまったいろいろな損害に対する法律上の損害賠償責任を補償します。たとえば最近増えている自転車による事故の損害賠償も、この個人賠償責任保険を付けておけば対応できます。

このように、火災保険はいろいろな不測の事態に備えられる保険であり、加入しないとそれらに対する補償を受ける機会を失うことになります。

まとめ

内閣府の資料によれば、2015年時点の推計で火災保険(建物のみ)の加入率は約82%です。また、マイボイスコム株式会社が2019年5月に行ったアンケート調査(「『損害保険の加入』に関するインターネット調査」)では、火災保険(建物への補償)の加入率は69.5%となっています。

両者に10ポイントほどの差があるとはいえ、火災保険の加入率自体は高く多くの方が加入していることがわかります。

火災保険は火災だけでなくさまざまな自然災害による損害をカバーしてくれるものです。また、地震保険は火災保険に入っていないと付けられませんし、個人賠償責任保険にも加入すれば、他人に損害を与えてしまった際の法律上の損害賠償責任までカバーしてもらえます。

家に住むのであれば、加入は必須と言えます。