台風や大雨による「水害」の被害が、毎年のように発生し、大々的に報道されています。

そこで気になるのが、この水害による被害を、火災保険でどこまで補償してもらえるかということです。

この記事では、水害で住宅や家財が被害を受けた際に、火災保険でどのような補償を受けられるのかということや、保険金の請求方法等をまとめて解説しています。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

1.火災保険の「水害(水災)」の補償とは?

火災保険で、台風や大雨などの水害による被害を補償してもらうには、「水災」という補償を付加する必要があります(火災保険の補償範囲全般については後ほど改めておさらいします)。

「水災」の補償を受けられるケースの具体例として、以下が挙げられます。

- 台風や豪雨により近くの川が氾濫。住宅が床上浸水となり家電や家具が水浸しになった

- 集中豪雨が裏山の土砂崩れを引き起こし、その土砂流で家が流されてしまった。

- ゲリラ豪雨によって住宅が浸水し被害が生じた。

- 台風によって起こった高潮が防波堤を乗り越え、海水や漂流物の影響で自宅が半壊した。

では、これらの場合にどのような補償を受けられるのでしょうか。次に「補償の対象」「補償を受けられる条件」について見ていきましょう。

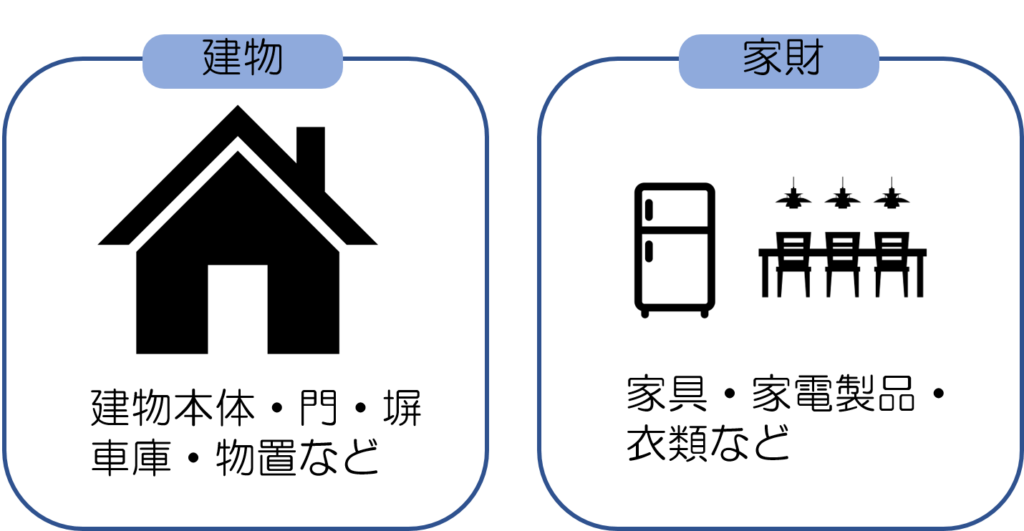

2.補償の対象

水災を含め火災保険の補償対象は、「建物」「家財」「建物+家財」の3パターンです。

持ち家であれば「建物+家財」、借家であれば「家財」にかけるのが一般的です。なぜなら、火災保険は自分の所有物にかけるものだからです。

「建物」は、建物本体の他、門や塀・車庫・物置等も補償の対象となります。また、建物に最初から取り付けてある浴槽・キッチン・エアコンなども、建物の一部とみなされます。

これに対し、「家財」とは、家具・家電・衣類・食器などといった「自宅から持ち運びできるもの」一般をさします。

家財の主な例として挙げられるのは、以下のとおりです。

<代表的な「家財」の例>

- 生活に使う家具や家電製品

- 食器・調理器具

- 文具品

- 洗面道具

- 食料品

- 寝具

- 書籍・CD・DVD・ゴルフ用品・トレーニング器具などの趣味・レジャー用品

- 仏壇やひな人形など

- 敷地内にとめてある自転車

マイボイスが2019年5月に約1万人を対象に行った「損害保険の加入に関するアンケート調査」では、火災保険で建物に対して補償を付けている人は全体の69.5%、家財については51.0%だったとのことです。

この結果からすると、建物に比べて家財の補償は重視されていないことが見てとれます。

賃貸住宅の場合は事実上「家財」に火災保険をかけることが強制されていることからすれば、持ち家の場合、家財の補償を付けていない世帯がかなり多いことが想定されます。

しかし、持ち家でも、火災や水害などの被害に遭った場合、建物だけでなく家財にも大きな損害が出る可能性があります。そのため、家財に対する補償を付けることをおすすめします。

3.補償を受けられる条件

3-1.水災の補償を受けられる損害のレベル

仮に火災保険で水災の補償をつけ水害に備えたとしても、「ほんの少し」床上浸水をおこし、建物や住宅に「ほんの少しだけ」損害がでただけでは補償されません。

火災保険では、一般的に、水災で補償を受けられる要件として以下2つが設定されています。

- 床上浸水または地盤面から45cmを超える浸水があった場合

- 建物・家財それぞれで設定した保険金額の30%以上の損害が発生した場合

逆に言うと、これら2つの条件のいずれかを満たさないと補償されません。

ここでいう「保険金額」とは、建物・家財それぞれ「どのくらいの金額的な価値があるか」を契約時に算出し、それを基に設定した保険金の上限額をさします。

水災の補償では、保険金額の30%以上の損害が確認された場合に補償を受けられるということです。

保険金額の詳細な算出方法については「火災保険の保険金額の正しい決め方」で解説しておりますので、興味があれば合わせてご覧ください。

なお、保険会社によっては、条件が異なる可能性もありますので、詳細は保険証券等でご確認ください。

3-2.要注意!水災の補償を受けられない2つのパターン

上記の条件を満たしたとしても、以下のいずれかのパターンに該当する場合も、補償を受けられません。

- 経年劣化が原因と考えられる場合

- 被害にあってから3年以上経過している場合

以下、それぞれ簡単に解説します。

3-2-1.経年劣化が原因と判断されてしまった場合

経年劣化によって建物や家財の損傷が進んでいたとしても、最終的に水災の影響で完全に破損したということであれば、補償が行われます。

なぜなら、建物の経年劣化の状況に関しては、保険料を決定する際に築年数で考慮されているからです。

ただし、建物の損害が、経年劣化ではなく水災による影響であることを証明するのは難しいところです。

たとえば、水害が発生した後に建物の塀が少し欠けているのを見つけたとして、それは経年劣化が原因ではなく、水害によるものだと証明するのは簡単ではありません。

判断に困ったときには、正直に保険会社の担当者に相談してみることをおすすめします。

ある損害保険会社で調査担当を担当していた方の話によれば、水害発生時の、風速や雨量といった気象データを示すのが有効ということです。

「これほど風と雨がひどければ、そういう損害が発生しても不思議でない」と判断されれば、補償を受けられる可能性が高くなります。

気象庁HP『過去の気象データ検索』のコーナーでは、当日の時間ごとの天気・風速・降水量などの記録を細かく確認可能です。

最寄りの観測所や、その近くでより詳細なデータをとっている観測所(たいていは大都市)のデータを両方確認しておくとよいでしょう。

3-2-2.被害に遭ってから時間が経ってしまった場合

保険法第95条により、保険金を請求できる期限は、損害が発生してから3年以内と決められています。

しかし、仮に3年以内であったとしても、ある程度時間が経過してしまうと、被害状況の把握が難しくなってしまいます。その結果、「なぜ今さら?」ということになり、保険金を受け取れなくなってしまうリスクがあります。

水災による被害が発生したら、できるだけ早めに保険会社へ連絡して保険金請求の手続きをするようにしましょう。

4.受け取れる保険金はいくら?

それでは、実際にはどのくらいの保険金を受け取ることができるのでしょうか。

一般的には、損害が生じた建物や家財を元にもどすのに必要な金額が「損害保険金」として支払われます。

損害保険金の算出方法は、以下のとおりです。

損害保険金額 = 損害額 - 自己負担額(免責額)

このなかで「自己負担額(免責額)」とは、その名のとおり損害額のなかから自己負担する額のことをさし、この額を設定することによって保険料を安くすることができます。

たとえば、損害額が50万円の場合、自己負担額が5万円なら、支払われる損害保険金は以下のとおりです。

50万円-5万円=45万円

なお、自己負担額(免責金額)を0にしていた場合には、50万円まるまる損害保険金として受け取ることができます。

5.保険金を請求するための手順

水害(水災)の被害を受けた場合、保険金を受け取るためにどのように手続が必要でしょうか。ここでは大まかな流れについて簡単に解説します。

5-1.損害があったことを保険会社へ連絡

まず、水害(水災)による損害が生じたことを、保険会社へ連絡します。その際に、保険会社から聞かれる内容は以下のとおりです。

- 契約者名

- 保険証券番号

- 損害が発生した日時

- 損害の状況

このとき、保険会社から請求に必要な書類についての指示があります。不明点があれば、この時点でよく確認しておきましょう。

5-2.保険金請求に必要な書類の提出

保険会社の指示に従い、書類を準備して提出します。必要となる主な書類の種類は以下のとおりです。

- 保険金請求書:保険会社から送られてきます。必要事項を記入して提出します。

- 罹災証明書:罹災した事実、被害内容を証明するための書類です。管轄の消防署、消防出張所で発行されます。

<罹災証明書イメージ>

- 写真:被害を受けた建物や家財の状況を伝えるために写真を撮ります。スマートフォンで撮影したデータでも構いません。被害状況がリアルに把握しやすいように、できるだけ多く撮影し提出するのがコツです。

- 修理見積書(報告書):建物の修理にどのくらいの費用がかかるか証明する書類です。修理業者に作成してもらいます。※信頼できる修理業者に作成してもらうことをおすすめします。

なお、どのように請求するとよいかについては、『火災保険で保険金を請求する際に押さえるべき9つのコツ』でも解説しています。興味があれば、あわせてご覧ください。

6.水災の補償の要否を自己判断するのは危険!

よく、水災を外すと火災保険の保険料が抑えられるという話を聞きます。では、水災の補償の要否を判断するにはどうしたら良いでしょうか。

この点については、自己判断は危険です。なぜなら、海や河川から離れているように見えても、実際は洪水がそこまで届いてしまうといったこともあるからです。

確実に確認するためには、国が運営している「ハザードマップポータルサイト」を参照してチェックするのがおすすめです。

最後に、興味深い調査結果を紹介しておきましょう。株式会社アイリックコーポレーションが行った『水災補償についてのアンケート調査』(2019年5月)です。水災に対する補償を付けているかどうかという質問の回答は以下のとおりでした。

- 火災保険に水災の補償をつけている:15.5%

- 火災保険に水災の補償をつけていない:24.3%

- 火災保険に水災の補償をつけているかわからない:22.2%

- 火災保険に加入していない:16.8%

- 分からない:15.5%

このうち、「火災保険に加入していない」の16.8%は問題外としても、「水災の補償をつけていない」「火災保険に水災の補償をつけているかわからない」「わからない」という回答は合わせて63.0%にもなっています。

もう一度、必要性について吟味してみることをおすすめします。

7.【参考】火災保険の補償範囲

最後に、火災保険の補償範囲をおさらいしておきましょう。火災だけでなく、以下のように、その他の事故・災害を幅広く対象としています。

| 火災 |

失火・もらい火によって生じた損害に対する補償

例:火災で家が焼けてしまった、など |

| 落雷 |

落雷による損害の補償

例:家の近くに雷が落ちて家電製品が故障した |

| 破裂・爆発 |

破裂・爆発による損害の補償

例:ガス漏れで爆発し住宅に損害が生じた |

| 風災・雹災(ひょうさい)

雪災(せつさい) |

風・雹・雪による損害に対する補償

例:台風による強風で窓ガラスが割れた |

| 水濡れ |

漏水をはじめとした水漏れによる損害に対する補償

例:賃貸住宅で上の階から水漏れし、家電製品が故障した |

| 水災 |

台風・集中豪雨など水が原因の損害に対する補償

例:台風で近くの川が氾濫し、床上浸水をおこした |

| 盗難 |

盗難被害に対する補償

例:家に泥棒が入り、現金や家電製品などが盗まれた |

| 騒擾(そうじょう)・集団行為などにともなう暴力行為 |

騒擾・集団行為を原因とした暴力や破壊行為による損害を補償

例:デモによる暴動で家が壊された |

| 建物外部からの物体の落下・飛来・衝突 |

何がしかの物体が、建物の外からぶつかってきたときの損害を補償

例:家に自動車が突っ込んできた |

| 破損・汚損 |

不測かつ突破的な事故による損害を補償

例:重い家具を室内ではこんでいるときに、あやまって壁にぶつけて穴をあけてしまった。 |

同じ台風でも風による被害であれば「風災」の補償対象、また同じ水に対する損害でも集合住宅の上階からの漏水による被害であれば「水漏れ」の補償対象です。

現在火災保険に加入していて、どんな補償をつけているか覚えていないという方は、この機会にご自身の契約内容を見直してみてはいかがでしょうか。

まとめ

水害(台風・大雨)による自宅の建物や家財に対する補償も、「水災」の補償さえつけていれば火災保険によってカバーされます。

ただし、火災保険で水害の補償を受ける場合、浸水の程度や被害の程度に条件があるので注意しましょう。

また、水害により建物や家財に損害が生じた場合、火災保険では保険金額を上限として、損害を元に戻すのに必要な額の保険金を受け取ることができます。

水災の補償がついているのか不安であれば一度契約内容を確かめてみるとよいでしょう。