※(2020年10月17日追記)この記事における法人保険の保険料の税務上の扱い、契約例に関する記載内容は、旧ルールを前提としております。最新のルールについては「法人保険の損金算入ルールを分かりやすく解説します」をご覧ください。また、新ルールを踏まえた法人保険の最新の活用法については「法人保険|会社のお金の問題解決に役立つ最新6つの活用法」をご覧ください。

相談に訪れる経営者の皆様の中には、会社の経営の基盤が固まってきたから次のステップとして福利厚生、特にご自身と従業員の退職金の制度を整えたいとおっしゃる方がいらっしゃいます。

経営者の退職金と従業員の退職金とでは、準備方法・手段が少し違ってきます。また、どの方法をとるにも、時間もお金もかかることですので、それぞれの会社の資金状況等を踏まえて、無理のない方法を選ぶ必要があります。

この記事では、中小企業が退職金を準備する上で現実的に利用しやすいと思われる方法について、経営者・役員のための退職金準備の手段4つ、従業員のための退職金準備の手段3つを取り上げ、それぞれのメリットとデメリットを説明します。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|中小企業にとって現実的な退職金準備の方法とは

中小企業が現実的に利用しやすい退職金準備の方法は、以下の6つです。

〈経営者・役員の退職金の準備〉

〈従業員の退職金〉

その理由を説明していきます。

銀行積立だけで退職金をまかなうのは難しい

中小企業が何らかの制度を利用することなく、経営者・従業員退職金を銀行積立だけでまかなうのは大変難しいことだと思います。

それは、次の3つの理由によります。

- 年度ごとの利益の中から貯蓄することになるため、法人税がかかってしまう

- 退職金の資金と他の資金との区別が難しいため、取り崩してしまうリスクがある

- 退職金支払時に多額の損金を計上して赤字を出すリスクがある

これを読んだだけだとピンとこないと思いますので、以下の会社で、具体的にどういうことになるか見てみましょう。

- 従業員数:40名

- 税引前利益:約3,000万円

- 退職金の額:400万円(1人あたり)

- 準備期間:10年

この会社で、従業員40名のための退職金を貯蓄するとします。

各事業年度の利益の中から1年間に400万円×40名÷10年=1,600万円を貯蓄すれば良いではないか、とお思いになるかも知れません。しかし、話はそんなに単純ではありません。その年度の利益には法人税等の税金が課税されることを忘れてはなりません。

法人の実効税率30%として、この会社が年1,600万円を貯蓄するには、その年度の利益が1,600万円÷(1-30%)=約2,286 万円必要ということになります。これが、「年度ごとの利益の中から貯蓄することになるため、法人税がかかってしまう」ということです。

しかも、これだけの金額を、毎年、一切手をつけることなく自力で貯蓄するのは簡単ではありません。「退職金の資金と他の資金との区別が難しいため、取り崩してしまうリスクがある」とはこのことです。

さらに、退職金の支払時には、1人あたり400万円が損金に算入されることになります。たとえば、7人退職したら、一気に2,800万円が損金に算入されます。この年度の利益が仮に2,600万円だったとしたら、そこから退職金を支出すると200万円の赤字になってしまいます。これが、「退職金支払時に多額の損金を計上して赤字を出すリスクがある」ということです。

したがって、会社が貯蓄だけで退職金の資金を貯蓄だけで賄うのは大変です。

投資・資産運用は知識とノウハウがなければリスクが大きい

投資や資産運用で賄うというのは、リスクを伴うため、ある程度の知識やノウハウが必要です。そのため、これも簡単に始められるものではありません。確定拠出年金(401k)のような自己責任での運用を前提とする制度も、将来的にどうかは別として、すぐに利用するのは不安を感じると思います。

中小企業が最初に退職金の準備に取り組む方法の条件

以上を踏まえて考えてみると、中小企業が最初に取り組む退職金準備の方法としては、次のようなものが良いのではないかと思います。

- 積み立てたお金を取り崩すリスクが少ないこと

- 単純に貯蓄した場合よりも税金の負担が軽くなること

- 投資や資産運用を自己責任で行う必要がないこと

これを踏まえて、以下では、経営者・役員の退職金を準備する4つの手段と、従業員の退職金を準備する2つの手段について説明します。

1.経営者・役員の退職金を準備する4つの手段

中小企業が経営者・役員の退職金を準備するのに利用しやすい手段としては、以下の4つが挙げられます。

1.1.小規模企業共済|個人で加入し会社が掛金分を給与として支給する

経営者・役員が自身で退職金を積み立てる方法として小規模企業共済があります。

これは個人事業主や会社の経営者が個人として加入するものです。つまり、会社のお金からではなく、経営者個人が自分の収入の中から積み立てをするものです。

法人を解散した場合等には「共済金A」、65歳以上での退任や病気・ケガでの退任の場合等には「共済金B」、それ以外の理由での退任の場合は「準共済金」を受け取れます。

掛金は、月1,000円~7万円の範囲で、500円刻みで決めることができます。

小規模企業共済のメリット

メリット1.掛金は最大で120%くらいに増えて戻ってくる

支払った掛金は運用されるため、120%くらいに増えて戻ってきます。早めに加入し長く掛け続けることで、より増えます。

メリット2.経営者個人は掛金全額について所得控除を受けられる

経営者が掛金を支払うと、その全額がその年度の所得から控除されます。つまり、掛金の分には所得税が課税されません。

なお、退職して共済金を受け取る時には退職所得として所得税が課税されますが、退職所得は税負担が軽くなっています。

メリット3.契約者貸付制度が利用できる

契約者貸付が活用できます。借入限度額は掛金の100%程度です。これにより、急なまとまった額の出費に対応することができます。利率は年0.9~1.5%とかなり低めです。

小規模企業共済のデメリット

デメリット1.加入後約20年経たずに「解約」すると掛金の全額が返ってこない

法人の解散や退任等の共済金支払事由がないにもかかわらず中途解約した場合、返ってくるお金(解約手当金)は、最初の1年目は1円も支払われません。また、240ヶ月目(約20年後)になって初めて掛金の100%に達します。そのため、それより前に解約すると、掛金の全額を取り返すことができません。

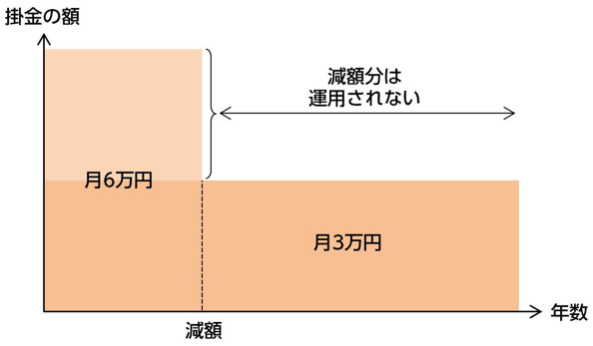

デメリット2.掛金を減額すると減額分はその後運用されなかったことになってしまう

掛金の減額は一定の手続を済ませれば可能です。しかし、減額した分は、その後全く運用されないまま放置されることになります。

しかも、その分を解約して「解約手当金」として取り返そうとしても、上に書いたとおり、加入後約20年経たないうちは、掛金総額より目減りしてしまうことになります。つまり、減額すると、その後、解約手当金を受け取るのも、そのまま積み立てておくのも、どちらも損ということになるのです。

したがって、後で減額しなくて済むように、最初から無理のない掛金を設定する必要があります。

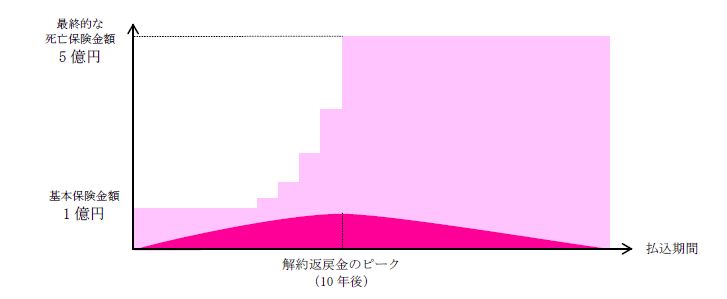

1.2.逓増定期保険|短期間での退職金積立と、損益計上のタイミング調整ができる

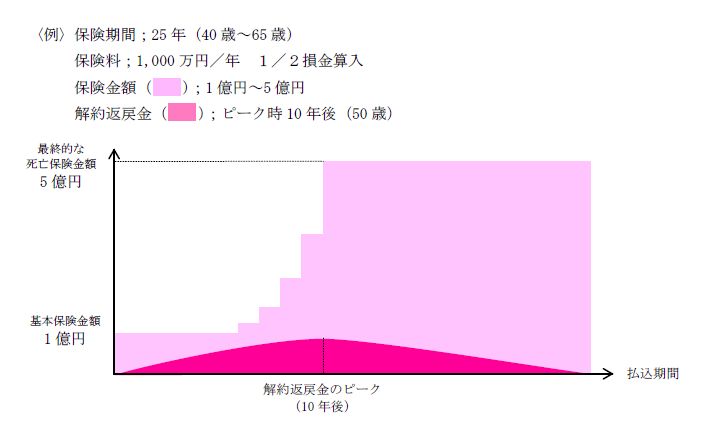

逓増定期保険とは、加入時から短期間のうちに死亡保険金額が当初の5倍程度まで増加する定期保険を言います。

保険料は、一部を損金に算入することが認められています。損金に算入できる割合が全額損金、1/2損金、1/3損金の3タイプが認められています。

たとえば、この3タイプの中で最もよく活用されている「1/2損金」タイプの場合、良いタイミングで解約すれば、保険料総額の90~100%くらいの解約返戻金を受け取ることができます。

逓増定期保険(1/2損金)のメリット

メリット1|5~15年で保険料の1/2を損金に算入しながら退職金を準備できる

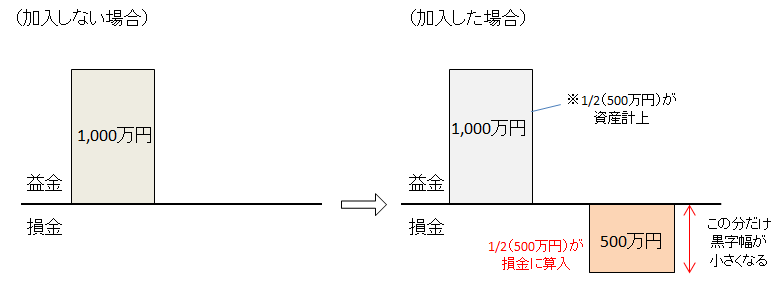

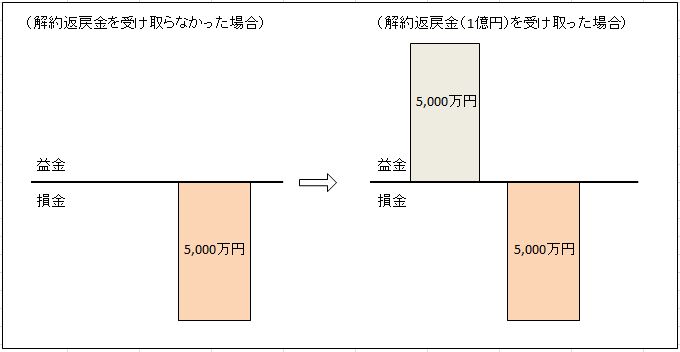

上の図の契約例で、1,000万円の利益があった年度に法人保険に加入して、その1,000万円を保険料の支払いに充てれば、1/2の500万円が損金に算入されます。そのため、その年度は、加入しなかった場合と比べて黒字幅を500万円小さくでき、税金の負担が少なくなるということです。これは、後で紹介する「長期平準定期保険」「養老保険」についても同じことが言えるので、よく覚えておいてください。

「その年度は」のところに下線を引きましたが、これは、その分の税金が後でかかってくる可能性があるということです。逓増定期保険のデメリットにかかわることなので、後ほど説明します。

メリット2|退職金支給時に大きな赤字を計上するのを避けることができる

そして、そのまま加入し続けて保険料を支払い続ければ、10年後に解約返戻金のピークがきます。

そのタイミングで5,000万円の退職金を支払うことになっている場合、まず保険を解約して1億円の「解約返戻金」を受け取ります。

すると、そこからそれまでに10年間にわたり益金に計上してきた分、つまり500万円×10年分=5,000万円を引いた額が益金に計上されます。そのため、その5,000万円を退職金として支払えば、差し引き0円になるので、今度は大幅な赤字を避けることができます。

つまり、この契約の場合、加入の時点で、10年後に5,000万円の退職金を支払うことが分かっているならば、損金と益金の計上のタイミングのバランスをうまくとることができるということです。なお、これは、「長期平準定期保険」「養老保険(福利厚生プラン)」の解約返戻金、「養老保険(福利厚生プラン)」の満期保険金にも同じことが言えます。

メリット3|契約者貸付を利用できる

逓増定期保険においては、満期前に契約者貸付を活用できます。借入限度額はその時点の解約返戻金の90%程度です。これにより、急なまとまった額の出費に対応することができます。

利率は年3%程度で、担保を立てる必要はなく、審査も不要で、すぐにお金を受け取ることができます。

逓増定期保険のデメリット

デメリット1|高額な保険料が会社のキャッシュフローを圧迫するおそれがある

保険料が会社のキャッシュフローを圧迫すると、会社の経営を危なくしてしまうリスクがあります。ある程度の期間、保険料を払い続けられる見通しがないならば、加入すべきではありません。

デメリット2|解約返戻金のピークを外して解約すると保険料が少ししか返ってこない

もう一度この図をご覧ください。

この契約では解約返戻金のピークは10年後で、そのタイミングを外すと、支払った保険料の合計よりもかなり低い金額しか戻ってきません。

なので、早期に、キャッシュフローの悪化や当初の見込み違いなどで保険契約を解約しなければならなくなった場合、大損をすることになります。

また、解約返戻金ピークに引退できなかった場合にも大損をするリスクがあります。

デメリット3|解約返戻金を受け取ると同時に退職しないと大幅な黒字を計上してしまう

先ほど、保険料を支払ったらその額の1/2が損金に算入され、その年度は税金を抑えることができる、と説明しました。

しかし、上の例で、解約返戻金のピーク時に解約して解約返戻金1億円を受け取った場合は、今度は解約返戻金1億円から資産計上分(500万円×10年分)を差し引いた5,000万円が益金に算入されることになり、その時点で大幅な黒字が計上されてしまう可能性があります。そうなると、そこに一気に法人税がかかってくることになります。

つまり、保険料の1/2が損金に算入されるという扱いはいわゆる「課税の繰り延べ」なので、解約返戻金を受け取って益金が計上されると同時に退職しないと、結局その分の税金を支払わなければならなくなるということです。

したがって、解約返戻金のピークの設定と解約返戻金の使い道、つまり「出口戦略」が重要です。

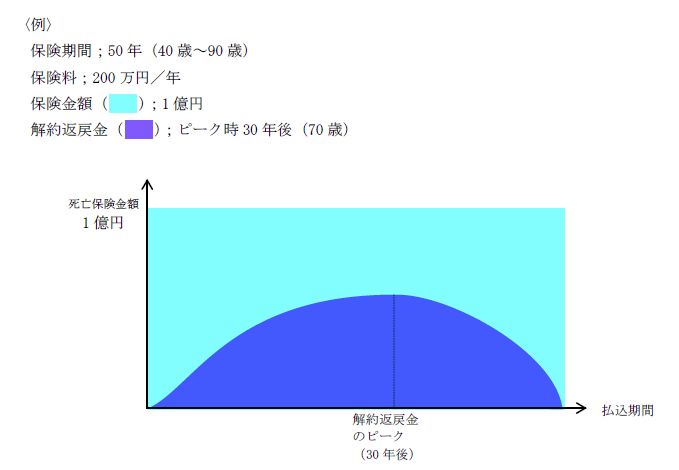

1.2.長期平準定期保険|長期間かけての退職金積立と、損益計上のタイミング調節ができる

長期平準定期保険は、保険期間が「99歳」「100歳」までと長く、その間の死亡保険金額が一定で変わらない定期保険です。

長期平準定期保険は経営者の身に万が一のことがあった場合の事業保障のための保険なので、死亡保険金は高額です。しかし、逓増定期保険と違って保険金が何倍にも増えるようなことはないので、保険料は逓増定期保険よりは割安です。

保険料は1/2が損金に算入されます。

また、解約返戻金がありますが、逓増定期保険と違ってピークはかなり遅い時期に設定されていて、しかも長く続きます。

ただし、2017年4月以降、保険会社各社は長期平準定期保険の返戻率を大きく引き下げてしまいました。したがって、現在よく活用されているのは、「低解約返戻金型」と「変額型」です。詳しくは「長期平準定期保険の2つのタイプの目的別の活用法と注意点」をご覧ください。

長期平準定期保険のメリット

メリット1|20~30年かけて保険料の1/2を損金に算入しながら退職金を準備できる

上の図の契約例では、年払保険料200万円の1/2の100万円が損金に算入されます。そのため、その年度の税金を抑えることができます。

メリット2|退職金支給時に大きな赤字を計上するリスクが小さくなる

上の契約例では30年後に解約返戻金のピークが訪れます。そのタイミングで保険を解約して「解約返戻金」を受け取ると、逓増定期保険のところで説明したのと同じように、100万円×30年分=3,000万円を引いた額が益金に計上されます。そのままでは税金を取られてしまいますが、その3,000万円以上の額を退職金として支払えば損金に算入されるので、税金がかかりません。

しかも、長期平準定期保険の解約返戻金は逓増定期保険と違ってピークの時期が長く続くので、その前後5~10年くらいの間に解約返戻金を受け取って役員の退職金等に利用すれば良いことになります。そのため、解約返戻金を受け取って益金に算入するタイミングと退職金を役員に支払って損金に算入するタイミングを合わせやすいと言えます。

メリット3|契約者貸付が利用できる

長期平準定期保険においても、逓増定期保険と同様、満期前に契約者貸付を活用して、急な出費に対応することができます。借入限度額はその時点の解約返戻金の90%程度、利率は年3%程度です。

長期平準定期保険のデメリット

デメリット1|高額な保険料が会社のキャッシュフローを圧迫するおそれがある

逓増定期保険と同様、保険料を払い込み続けることのできる十分な資金の余裕がないとキャッシュフローを悪化させることになります。

デメリット2|解約のタイミングが早すぎたり遅すぎたりすると保険料が少ししか返ってこない

上に書いた通り、長期平準定期保険の場合、解約返戻金のピークが長めなので、解約返戻金のピークと経営者の引退時期(退職金の支払時期)を合わせることが比較的やりやすいと言えます。

ただし、そうはいっても、あまりに早い時期や、遅い時期に保険契約を解約するハメになった場合には、やはり損をするリスクがあります。

全額損金定期保険|退職金積立と損益計上のタイミング調節ができる

最近、保険料の全額が損金となる定期保険が人気です。大きく分けて次の2タイプに分けられます。

- 死亡以外の「生活障害状態」等でも保険金を受け取れるタイプ(生活障害保障型)

- 災害死亡以外は死亡保険金が低く抑えられているタイプ(災害保障重視型)

詳細については「全額損金の保険のメリット・注意点と知っておきたい2つの活用法」をご覧いただくとして、ここでは、生活障害保障型定期保険についてお伝えします。

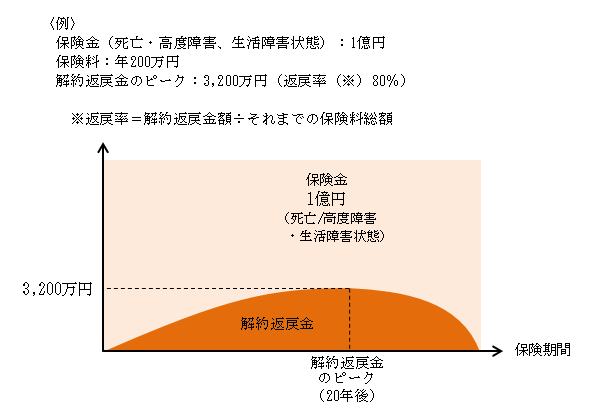

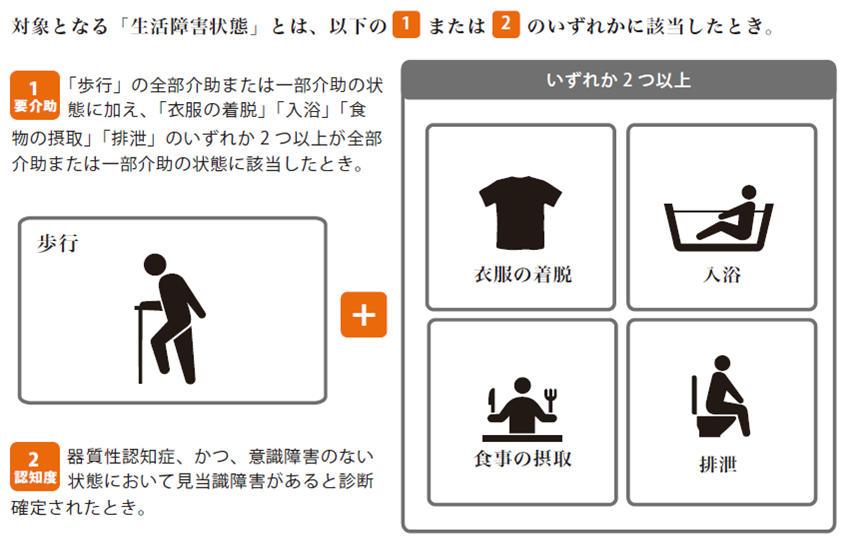

生活障害保障型定期保険は、死亡の場合はもちろんのこと、一定の介護状態等(生活障害状態)になった場合にも死亡の場合と同額の保険金が支払われます。

また、解約すれば解約返戻金が支払われます。この解約返戻金にはピークが設定されていて、ピーク時の解約返戻金は、支払った保険料総額の70~80%台です(年齢が若いと90%を超えるケースもあります)。そして、そのピーク時に会社が解約返戻金を受け取って経営者の退職金に充てることが多いのです。

死亡の場合だけでなく「生活障害状態」の場合も保障されること、保険金が高額であること、タイミングによっては保険料総額の70~80%台程度のお金が戻ってくることから、保険料は高額に設定されています。

生活障害保障定期保険のメリット

メリット1|退職金の資金をある程度積み立てながら保険料の全額を損金に算入できる

上の契約例で見てみましょう。

保険期間中は毎年、保険料の全額が損金に算入されます。したがって、たとえば、保険料が200万円だったとして、利益の中から200万円を支払えば、全額損金になるので、その年度の法人税の額が少なくなるということです。

メリット2|退職金支給時に大きな赤字を計上するリスクが小さくなる

上の契約例で、加入20年後に解約返戻金はピークを迎え、3,200万円になっています。そのタイミングで保険を解約して解約返戻金3,200万円を受け取り、益金に計上します。そして、同時に退職金を支給して損金に算入すると、今度は大幅な赤字を避けることができます。

なお、生活障害保障型定期保険の場合、解約返戻金のピークは長く続きます。そのため、厳密に20年後でなくても、そのプラスマイナス5年程度の期間に解約すれば良いということになります。

メリット3|死亡の場合だけでなく生活障害状態の場合も手厚い保障を受けられる

生活障害保障型定期保険は、他のタイプの生命保険と違い、死亡の場合だけでなく以下の表のような「生活障害状態」になった場合でも死亡と同じ額の保険金を受け取ることができます。

生活障害保障定期保険のデメリット

デメリット1|高額な保険料が会社のキャッシュフローを圧迫するおそれがある

生活障害保障型定期保険は保障が手厚く、保険料が解約返戻金としてある程度戻ってくることから、保険料は高額です。そのため、高額な保険料を、少なくとも解約返戻金受取時まで支払い続けることができることが重要です。

デメリット2|支払った保険料が目減りする

ピークの期間に解約しないと、解約返戻金は少ない額しか受け取れません。

しかも、ピーク期間に解約しても、保険料が戻ってくるのは80%程度なので、その分実質的に資金が目減りしてしまうことになります。支払った保険料が目減りする分は、解約までの間に手厚い保障を受けた対価として割り切るしかありません。

デメリット3|解約返戻金を受け取ると同時に退職しないと大幅な黒字を計上してしまう

解約返戻金を受け取って益金を計上すると、同じタイミングで退職金を支出して損金を計上しない限り、大幅な黒字が計上されてしまうことになります。

生活障害保障定期保険は解約返戻金のピーク期間が長いですが、そうはいっても、解約返戻金のピーク期間がくるまでになんとしても後継者を見つけてバトンタッチしなければなりません。

2.従業員の退職金を準備する3つの手段

中小企業が従業員の退職金を準備するのに利用しやすい手段としては、以下の2つが挙げられます。

2.1.中小企業退職金共済|掛金が会社の損金に算入され、退職金支給時の赤字計上のリスクがない

中小企業退職金共済は、「独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部(中退共)」が運営している国の制度です。事業主がお互いに掛金を出し合い、また、国が掛金の一部を助成する形で運営されている制度です。従業員全員加入が原則です。詳細は「中小企業退職金共済で従業員の退職金を積み立てるメリットと注意点」をご覧いただくとして、ここではあらましをお伝えします。

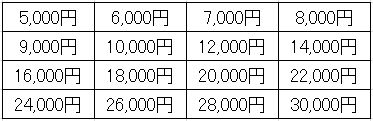

中小企業退職金共済の掛金は、事業主が、月額5,000円~3万円の範囲で、以下の16通りの中から選ぶことができます。

なお、労働時間が週30時間未満のパートタイマー等については、掛金月額を以下の3通りの中から選ぶこともできます。

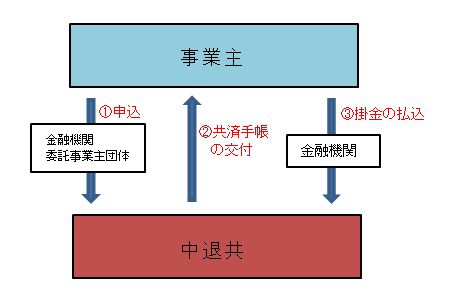

加入の手続は簡単で、申込用紙が銀行等の金融機関や、委託事業主団体(商工会議所、TKC等)の窓口で申し込むことができます。

加入手続の流れについては以下の図をご覧ください。

中小企業退職金共済のメリット

メリット1|国・地方自治体から助成が受けられる

中小企業退職金共済には国による助成が行われており、以下の表のように、新規加入の場合と掛金を増額する場合に掛金の一部を助成してもらうことができます。

※ :同居の親族のみを雇用している場合は助成の対象外

※1: パートタイマー等で掛金月4,000円以下の加入者についてはさらに一定額を上乗せして助成

なお、地方自治体によっては、中小企業退職金共済制度に加入している事業所に対して独自に補助を行っている地方公共団体もあります。

メリット2|会社の側で掛金の全額が損金に算入され、従業員の側でも給与扱いされない

掛金は全額が損金に算入されます。

また、掛金は給与扱いされませんので、従業員に対して「給与所得」として所得税が課税されることもありません。従業員が退職金を受け取った時点で「退職所得」として所得税がかかりますが、退職所得にかかる所得税は給与所得よりも大幅に軽くなっています。

メリット3|退職金支払時に会社に赤字が計上されない

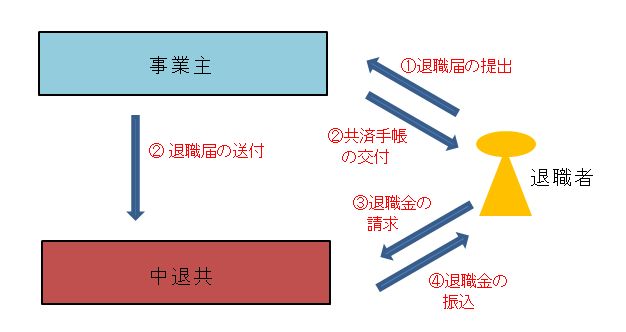

退職金は退職者が直接中退共に請求することになっています。

そのため、会社の益金にも損金にも全く影響がなく、退職金の支払いにより赤字が計上されてしまうリスクは全くありません。

※退職金支払手続の図

掛金は全額が損金に算入されます。

また、掛金は給与扱いされませんので、従業員に対して「給与所得」として所得税が課税されることもありません。従業員が退職金を受け取った時点で「退職所得」として所得税がかかりますが、退職所得にかかる所得税は給与所得よりも大幅に軽くなっています。

メリット4|中小企業に広く門戸が開かれている

加入できる中小企業の範囲は広く、多くの中小企業が加入できます。

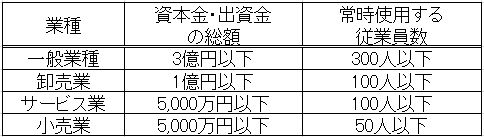

具体的には、以下の表の「資本金の額または出資の総額」と「常時使用する従業員数」のどちらかを充たしていれば、加入できます。

中小企業退職金共済のデメリット

デメリット1|従業員が24ヶ月以上定着してくれないと掛金の全額が返ってこない

退職金は、加入11月目までは支給されません。また、12月目~23月目は掛金総額を下回る額しか支給できません。

したがって、従業員が少なくとも24ヶ月以上定着してくれないと加入の意味がありません。

デメリット2|掛金の減額がしにくい

加入した後で、業績の悪化等により掛金を減額したくなる場合があるかも知れません。

そのような場合には、以下のどちらかが必要です。

- 従業員の同意を得る(署名または押印)

- 現在の掛金を支払い続けることが「著しく困難」だと厚生労働大臣に認定してもらう

これらはいずれも面倒なので、掛金を後で減額することは難しいと言わざるを得ません。加入の時に、将来にわたって支払い続けることのできる金額を設定しましょう。

デメリット3|懲戒解雇の場合は退職金の「減額」しかできず、その分の掛金は没収される

中小企業退職金共済の場合、退職金は退職理由を問わず、必ず従業員に支給されるという特徴があります。

つまり、自己都合退職や懲戒解雇の場合にも、退職金が支給されることになります。

懲戒解雇の場合、退職金を減額することはできますが、中退共を通して厚生労働大臣による「認定」の手続をしなければなりません。

その場合、減額分の掛金は没収されることになります。つまり、懲戒解雇した従業員の退職金を減額しても会社はその分を取り返すことができません。

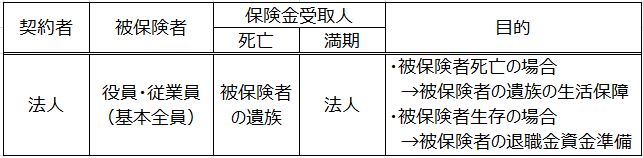

2.2.養老保険(福利厚生プラン)|従業員の家族の生活の保障と、従業員の退職金に備える

養老保険は、満期までに保険の対象者(被保険者)が死亡すれば死亡保険金が支払われ、死亡しなかった場合には死亡保険金と同じ額の「満期保険金」が支払われるという保険商品です。

法人(会社)が退職金の積立に利用する場合には、従業員の全員を被保険者にします。そして、死亡保険金の受取人を被保険者の遺族にし、満期保険金の受取人を法人(会社)にします。そして、福利厚生目的であることをはっきりと示すために、「福利厚生規程」を必ず作成しなければなりません。

従業員が死亡した場合に死亡保険金で遺族の生活を保障することと、会社が満期保険金を従業員の退職金に充てることが目的です。つまり、死亡保険金も満期保険金も従業員とその家族の福利厚生のために利用されることから、「福利厚生プラン」と言われています。

〈養老保険「福利厚生プラン」の内容・目的〉

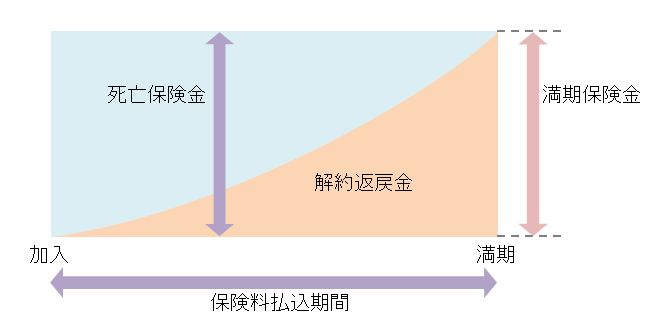

なお、被保険者がぴったり満期に退職しなくても大丈夫です。多少退職時期が早まったくらいであれば解約して解約返戻金を退職金に充てることもOKです。下の図をご覧ください。解約返戻金の金額は満期が近付けば近付くほど高くなっていいくのです。したがって、多少退職時期が早まった場合には、解約返戻金が満期保険金と同じ役割、つまり退職金の財源の役割を果たすことになります。

〈養老保険の解約返戻金の額の推移(イメージ)〉

養老保険(福利厚生プラン)のメリット

メリット1|保険料の1/2を損金に算入できる

養老保険(福利厚生プラン)は、税制上、保険料の1/2を損金に算入できるという扱いが認められています。

したがって、養老保険に加入して保険料を支払った段階では、何もしないよりも一時的に税金が軽くなります。

メリット2|退職金支給時に大きな赤字を計上するリスクが小さくなる

法人が満期保険金を受け取った場合、そこから、支払い済みの保険料総額の1/2(これまで益金に計上されてきた分)を差し引いた額が益金に算入されます。

したがって、退職金を支払うことで大きな赤字を計上してしまうリスクが小さくなります。

ただし、これは、あくまで満期保険金の受取時期と退職金の支給のタイミングが同じだからこそです。

養老保険(福利厚生プラン)のデメリット

デメリット1|保険料が会社の経営を圧迫するリスクがある

養老保険は、死亡保険金か満期保険金のどちらかが必ず支払われるため、保険料は割高です。そのため、保険料の額によっては、後で会社の経営を圧迫するリスクがあります。

したがって、「福利厚生プラン」に加入するには、毎年の保険料を支払えるという見通しがなければなりません。

デメリット2|従業員の退職時期が早すぎると保険料が少ししか戻ってこない

従業員が満期前に退職した場合には、上で説明したように、解約返戻金を退職金に充てることになります。

しかし、解約返戻金の返戻率は最初のうちは低いので、被保険者があまりに早く退職してしまうと、それまで支払った保険料のうち少ししか取り戻せないということになります。

つまり、被保険者がある程度長く働いてくれる見通しがないならば、「福利厚生プラン」に加入するのはおすすめできません。

まとめ

中小企業が退職金を準備するために取り組みやすい手段として、経営者・役員の退職金準備のための方法4つ、従業員の退職金準備のための方法2つを説明してきました。

どの方法をとるにしても、まとまったお金が毎年コンスタントに必要になります。また、それぞれのメリットとデメリットがあります。

ご自身の会社の現在の経営状況やニーズ、将来の資金計画や事業承継の予定等を踏まえて慎重に考えた上で、ベストな方法を選んでいただきたいと思います。