次のようなことでお悩みはありませんか?

・自分の会社にピッタリの工事保険を選んで加入したい

・現在加入中の工事保険の補償内容で大丈夫か確認したい

・保険料を節約したい

・どんな損害保険に加入すればいいのか分からない

もしも、工事保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

工事保険とは、一般に、①工事の対象物や資材に生じた損害をカバーしてくれる保険、②工事によって第三者に損害を与えた場合の賠償責任をカバーしてくれる保険の2つをさします。

また、これらに加え、③工事中に従業員がケガをしてしまった場合の治療費等をカバーしてくれる保険を含めることもあります。

工事には電気工事、土木工事、内装工事、ダムやトンネルなどの大規模施設の工事など、数え上げればキリがないほど多くの種類があります。

そして、工事の種類や、対象となる物、発生しうるリスクに応じて、最適な保険種類や補償内容が異ってきます。

そこで、この記事では、工事保険の選び方について、

の3つに分けてご案内してまいります。

工事の時に起こるリスクをカバーする保険選びのご参考になるよう、ポイントを絞って分かりやすく解説いたしますので是非最後までご覧ください。

資産防衛の教科書編集部

最新記事 by 資産防衛の教科書編集部 (全て見る)

目次

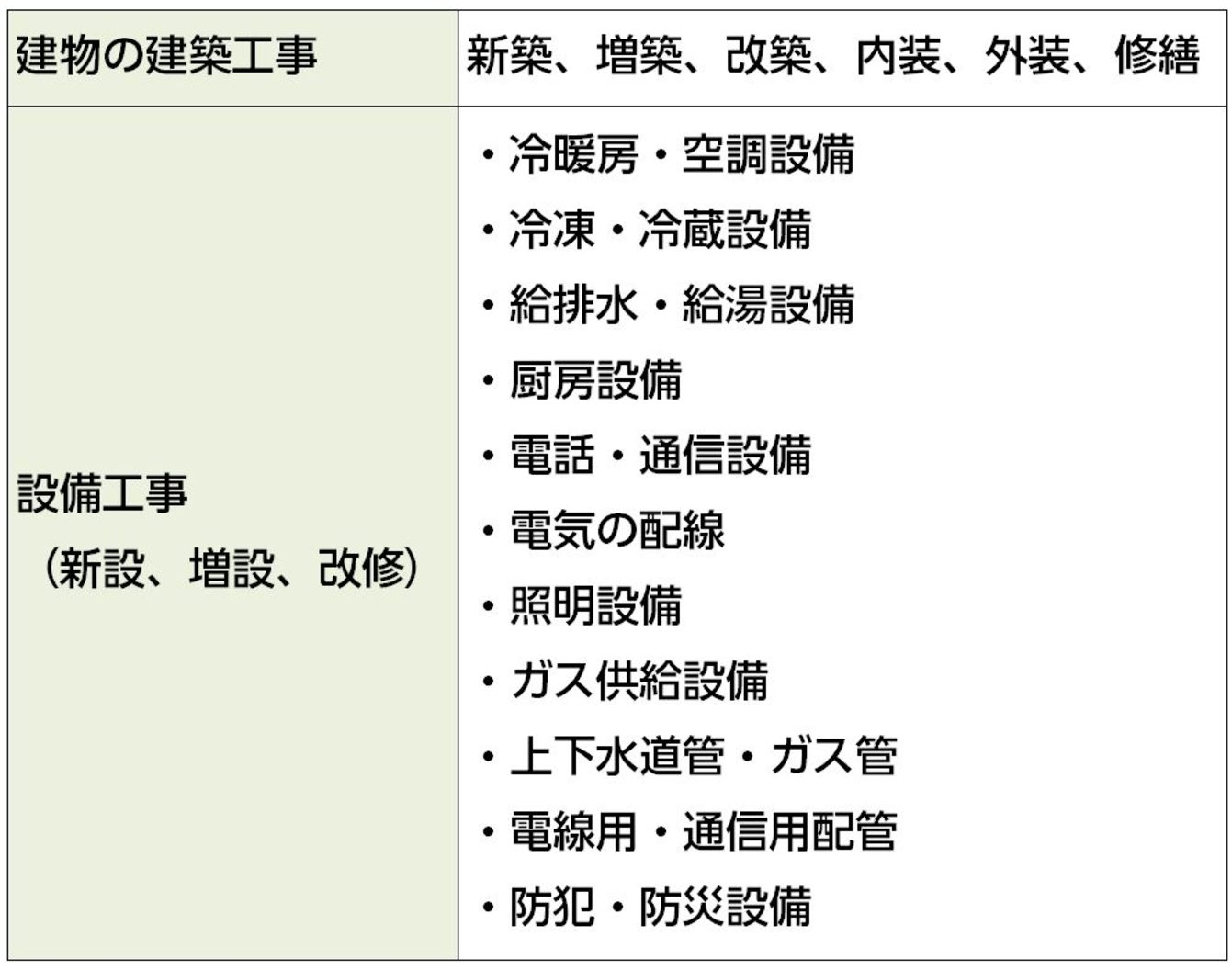

まず、建物に関するほとんど全ての工事をカバーする「建設工事保険」というものです。建物の建築工事と設備工事が補償の対象となります。分かりやすく申し上げますと、『地上より上にあるモノを補償』する保険です。

以下の表は、建設工事保険で対象となる工事の一覧です。皆さまの会社で行っている工事が含まれているかどうか、確認しながらご覧ください。

注意していただきたいのは、建物工事保険はあくまでも建設物そのものの損害をカバーする保険、という点です。ヒトに対する補償は別の保険でカバーすることになるのですが、詳しくは後ほどご説明いたします。

道路工事、トンネル工事、土地造成等の土木工事における事故を補償するのが「土木工事保険」です。建物以外で工事の対象となるモノ(道路・水道管など)の損害をカバーします。分かりやすく申し上げますと、『地上より下にあるモノを補償』する保険です。

とはいえ、建設工事と土木工事が混在している現場もよくありますし、実際のところ、道路の舗装工事だけのために土木工事保険に加入するケースは皆無です。工事の対象に地上の建設物が含まれている場合は、建設工事保険でも一定の補償を受けることが可能です。

もしもご自身の会社で請け負っている工事が土木工事メインでしたら、建設工事保険ではなく、土木工事保険を選ぶとよいでしょう。

建物以外の複雑な構造をした機械・設備等の組立工事中の事故による損害を補償するのが、「組立保険」です。具体的には、産業機械や電気機器などの組立工事、タンク・鉄塔・煙突などの鋼構造物の組立工事、空調・電気・給排水などの設備工事や内外装工事が対象となります。

組立保険を選ぶのは、プラントなどの大型設備を保有する企業が多く、中小企業では組立保険を選ぶことはあまりないようです。

「プラント」という言葉は馴染みのない言葉かと思いますが、例として、ゴミ焼却場を思い浮かべてみてください。ゴミ焼却場は、ゴミを掴むクレーン・ゴミ焼却炉・廃熱ボイラーなど、いくつかの異なる機械や装置・設備が合わさって、ひとつの大きな性能を発揮する設備になっています。このような設備のことを「プラント」といいます。

土木工事保険と同様、建設工事保険の中には組立保険のエッセンスが含まれたような最新の商品もございます。また、最近では、様々なシーンにおいて幅広い補償をしてくれるハイブリッド型の商品が多く存在しています。ですから、実際の現場での業務内容と照らし合わせた保険選びをしていくことが大切です。

工事現場で最も重要なのが「安全第一」です。なぜならば、事故が起きた時のリスクが非常に大きいからです。他人にケガをさせてしまったり、死に至ってしまったりする最悪の事故を起こしてしまえば、そこから賠償責任問題に発展し、会社にとって大きなダメージが残ることになります。

工事業者にとって、あってはならないことなのですが、工事が原因で通行人などの第三者にケガなどの損害を与えてしまった時には、「請負業者賠償責任保険」が役に立ちます。

注意したいのは、請負業者賠償責任保険はあくまでも「工事中」に起きた事故に対する損害を補償する点にあります。工事が終わった後の事故に対する保険については、次から詳しくご案内いたします。

参考「請負業者賠償責任保険とは?必ず知っておきたい基礎知識」

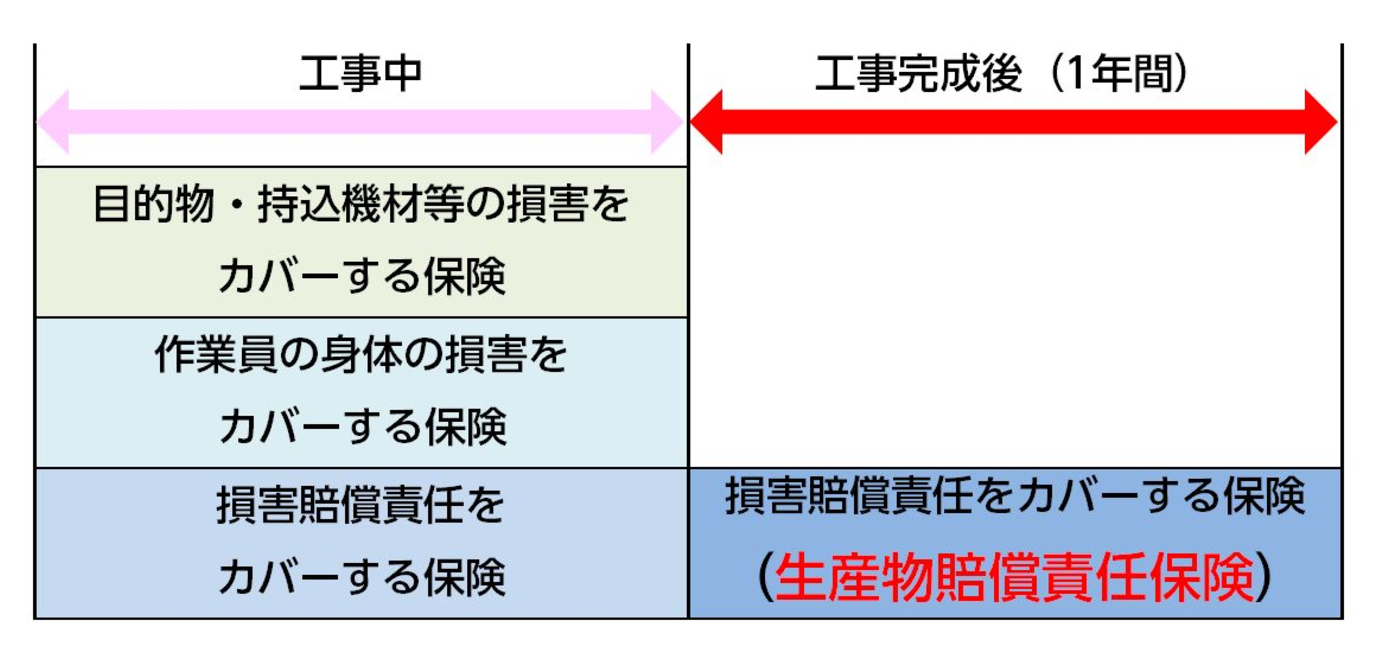

工事中に起こる事故も怖いですが、工事完成後に起きてしまう事故に対するリスクにも備える必要があります。これをカバーするのが「生産物賠償責任保険」です。「PL保険」とも呼ばれています。

例えば、建物の看板の取付工事に不備があったため、完成後に看板が落下し、通行人がケガを追った場合です。

また、最近よくあるケースでは、オール電化住宅の電気工事を請け負った業者の配線ミスのせいで、工事後に火災が発生してしまったということがあります。

PL保険は、これらの事故で賠償責任を負った場合の損害をカバーすることができます。

PL保険は比較的保険料が安価ですので、大企業の場合でも、家族経営や個人事業などで工事を行っている方でも、ぜひ備えていただきたい保険になります。

注意していただきたいのは、PL保険は工事完成後1年以内に起きた事故が補償の対象となる点です。補償期間が定められている理由は、1年以上が経過した後で起きた事故については、工事と事故の因果関係を立証することが難しいからです。以下はPL保険とそれ以外の保険でカバーできる補償期間のイメージとなります。

この図の中段でお示ししている「作業員の身体の損害をカバーする保険」については、次からご案内いたします。

参考「生産物賠償責任保険とは?誰でも分かる中身と使い方」

参考「PL保険はなぜ必要?思わぬ賠償リスクからあなたの会社を守るための基礎知識」

従業員が作業中にケガをして後遺症を追った時に、従業員やその家族から賠償責任金を求められる可能性があります。その理由は、「会社が従業員のために適正な労働環境を整えず、危険な状況で作業を行わせたという過失がある」といったものです。これは「安全配慮義務違反」と呼ばれるものであり、近年は会社側の安全配慮義務が認められやすい傾向があります。

このような損害賠償のリスクをカバーするのが「使用者賠償責任保険」です。通称、「EL保険」と言います。

損害保険の分野では、日常生活や業務中に起こる「賠償責任」に備える保険が多く存在します。生命保険と比べると、実際に事故が起こるリスクは低いため、個人賠償責任保険などでは毎月数百円で加入できる商品もございます。

しかし、工事現場では日常生活よりも多くの危険があります。ひとたび事故が起こってしまえば、従業員の人生を大きく狂わせてしまうような深刻な事態に陥るだけでなく、会社が支払う多額の賠償金は、その後の経営にも大きなダメージを残してしまいます。

もちろん事故を起こさないような安全対策を講じておくのが大前提です。しかし、上でお伝えしたように、近年では会社側の安全配慮義務が認められやすい傾向があります。したがって、万が一のリスクヘッジのため、EL保険などを備えておくことをおすすめします。

参考「使用者賠償責任保険(EL保険)とは?補償内容と必要性」

業務中の事故については、基本的に国の補償制度である労災から一定の補償を受けることができます。「労働災害総合保険」では、この労災に上乗せして、会社が独自に従業員のケガに対する休業補償や後遺症などを補償します。

従業員の方にとっては、安心して働くことができる福利厚生制度と言えるかもしれません。工事現場では、アルバイトやパートなど正社員以外の雇用形態で働く人も多くいらっしゃると思いますが、これらの従業員についても補償の対象とすることができます。

ただし、労働災害総合保険はあくまで労災保険の上乗せですので、労働災害総合保険に加入するには、国の労災保険に加入していることが前提です。

参考「労働災害総合保険とは?2つの補償内容と加入のメリット」

最後までお読みいただき、誠にありがとうございました。この記事では、工事保険の選び方について、3つのリスクから本当に必要な保険についてご案内いたしました。

厚生労働省の調べによると、工事現場で発生している事故の約6割は10人以下の小さな現場で起こっているそうです。少数精鋭で活躍されている中小企業の皆さまにおかれましては、事故が起きないよう十分な安全配慮をして作業に当たられていると思うのですが、それでも事故は起こってしまいます。

工事現場で事故が起こると、損害を受けるのは建築中の建物や資材などのモノと、工事現場で働く従業員、そして全く関係のない第三者に被害を与えてしまう可能性もあります。多額の賠償責任金の支払いが必要になれば、会社の経営が立ち行かなくなったり、従業員の生活に影響がでることも考えられます。

工事保険を備えておくと、もしものリスクに備えることができますが、大切なのは現場の実状にあった必要な保険を選ぶことです。この記事でご紹介した内容が、工事保険を選ぶ時のお役に立てれば幸いです。ご不明点あれば、私たちまでお気軽にお問い合わせください。

次のようなことでお悩みはありませんか?

・自分の会社にピッタリの工事保険を選んで加入したい

・現在加入中の工事保険の補償内容で大丈夫か確認したい

・保険料を節約したい

・どんな損害保険に加入すればいいのか分からない

もしも、工事保険についてお悩みのことがあれば、どんなことでも構いませんので、お気軽にご相談ください。

私たちは、他社にはない独自のノウハウで、数々の会社様の損害保険の保険料を削減してきました。

まず、論より証拠、以下はその事例のほんの一部です。いずれも補償内容はそのままに、保険料の大幅な削減に成功しています。

この無料Ebookでは、私たちがお手伝いしたコスト削減の事例をご紹介します。

そして、業種別に、むだのない最適な保険の選び方をお伝えします。

ぜひ、今すぐダウンロードしてください。

すぐに知りたい方は、0120-957-713までお問い合わせください。

火災保険は、住む家があれば必ずと言っていいほど加入するものなので、人生の中でも長期にわたって付き合うことになる保険です。 だからこそ、結婚、離婚や相続といったタイミングで、契約者の名義を変更する機会が発生します。 名義変更を行わないと、物件の所

友人など、他人の自動車を運転中に万が一事故を起こしてしまった場合、自動車を貸してくれた人の保険を使うことになれば、さらにその相手に迷惑をかけてしまうことになります。 そんな時に役立つのが他車運転特約です。 他車運転特約とは、他人の自動車を一時的

自宅の屋根の一部が損壊するなどして雨漏りした場合、火災保険の補償で修理費用がまかなえる可能性があるのはご存知でしょうか。 火災保険は火災だけでなく、雨漏りの原因になるような台風や大雪などの損害も補償の範囲に含まれているからです。 ただし、すべて

企業の福利厚生制度を手厚くすることは、従業員の勤労意欲と安心感を高めることにつながります。 それにより、生産性向上や長期の継続雇用につながるだけでなく、人材採用の強化の後押しも期待できます。 企業の福利厚生制度の1つにGLTD(団体長期障害所得

「火災保険の保険金で、自己負担なしで屋根修理ができる」と勧誘する業者をよく目にします。 それをきっかけに、屋根が損傷した場合に、火災保険で修理ができないか検討する方も多いようです。 結論から言うと、屋根修理の費用を火災保険でカバーできるとは限り

火災保険にはさまざまな特約があり、補償の範囲を広げたりカスタマイズしたりすることができます。 しかし、パンフレットや保険会社のサイトを見ただけでは、それぞれの補償内容がどうなっているかということや、その特約が必要か不要かということはすぐ判断できないこ

火災保険の評価額とは、火災保険の補償の対象となる建物・家財の価値を示す金額です。いざ建物や家財に損害が発生した場合に、受け取れる保険金の算定の基礎となるものです。 ただ実際、評価額とはどんなものかや、どのように定めればよいか分からない、という方が多い

現在は、住宅ローンを組む条件として、金融機関から火災保険を契約するよう指示されることは少なくなっています。 しかし、住宅ローンを組むのであれば、火災保険の加入は必要です。もし加入していないと、何かあった場合に大きな後悔をする可能性が高いのです。

地震保険は地震大国日本において、重要度の高い保険といえます。 しかし、分譲マンションの場合、マンションを建て直すほどの保険金をもらえるわけではないため、必要ないと考える人も多いようです。 実際のところ、マンションであっても、地震保険は被災時の生

自動車保険には「契約者」「記名被保険者」「車両所有者」の3つの名義があり、それぞれ意味・役割が異なっています。 そのため、必要に応じて、それらの名義を変えなくてはなりません。 また、特に記名被保険者の名義変更の場合、自動車保険の割引率を示す等級

「保険の教科書」運営会社の代表と税理士が、会社の永続の助けとなるよう、1円でも多くお金を残すノウハウを極限まで詰め込んだ書籍です