火災保険を選ぶ際に最も重要なのは、補償内容をどうするか、保険金額をいくらに設定するかということです。

補償範囲を適切に設定しないと、リスクをきちんとカバーしきることができません。

また、保険金額を適正に設定しないと、補償が足りなくていざという時に損害をまかないきれない可能性があります。あるいは、保険金額が過剰なまま無駄な保険料を払うハメになる可能性があります。

そこで、この記事では、火災保険を選ぶうえで最も重要な知識、すなわち補償範囲、保険金額を適切に設定するために必要なポイントを解説しています。

ここでお伝えする内容を把握していれば、適正なプランを選び、リスクをきっちりとカバーすることができるはずです。最後までご覧になってお役立てください。

The following two tabs change content below.

私たちは、お客様のお金の問題を解決し、将来の安心を確保する方法を追求する集団です。メンバーは公認会計士、税理士、MBA、CFP、相続診断士、住宅ローンアドバイザー、行政書士等の資格を持っており、いずれも現場を3年以上経験している者のみで運営しています。

はじめに|火災保険とは

火災保険の選び方を解説する前に、そもそも火災保険とは何なのかをお話しします。

火災保険とは、建物と、その中にある物(家財など)の損害を補償する保険です。

その名の通り、火災で建物や家財が損傷してしまった場合はもちろん、実は落雷や洪水などの水害による損傷が起こった場合などでも補償してくれます。

補償の対象は建物から家財の損害だけでなく、果ては自身が人にけがをさせてしまった場合まで幅広くカバーすることができます。

また、補償範囲も火災の他に水害、風災といった自然災害、窃盗による人的被害、特約で地震保険を付ければ地震災害まで、相当な範囲の災害に対応できます。

もちろん、補償内容を充実させるほど保険料が高くなっていくため、加入の際には、何を補償してほしいのか、どんな災害に備えたいのかということをはっきりさせておく必要があります。

1.火災保険の補償範囲(含・地震保険)

火災保険の補償範囲については、以下の4つに分けて考える必要があります。

- 補償の対象となる財産の範囲

- 補償の対象となるリスクの範囲

- 特約でカバーされるリスクの範囲

- 地震による火災等の損害をどうカバーするか

1.1.補償の対象となる財産の範囲

火災保険に加入する際に、まず最初に考えなければならないのが、「補償の対象となる財産の範囲」です。

火災保険の補償対象は「建物」、「家財」、「建物+家財」の3通りです。

持ち家の場合はたいてい「建物+家財」を選ぶことになります。なぜなら、火災や水害等の被害に遭うと、建物のみならず、家電製品や家具なども使い物にならなくなってしまうことが多いからです。

ただし、家にそれほど高価なものを置いてないのであれば、保険料を安く抑えるために「建物」だけを選ぶのもありです。

これに対し、賃貸住宅の場合は「家財」のみです。

1.2.補償の対象となるリスクの範囲

次に考えるべきなのが、補償の対象となるリスクの範囲、つまり、「どんなトラブルに備えたいのか」です。

火災保険は、「火災」という名を冠していますが、今日では、火災だけでなく、建物・家財等をとりまくあらゆるリスクを対象とするものへと進化しています。

火災の他にも、風災・水災をはじめ、ひょうや雪、雷などの自然災害や、水道管の破裂などの構造物が壊れたことによる損害、窃盗や車での当て逃げ、外部から石を投げられて窓ガラスが割れてしまうなどの人災にまで補償を付けることができます。

それぞれについて説明します。

①火災・落雷・破裂・爆発

まずは火災や落雷、ガス爆発などの爆発事故についての補償です。

これこそが、古くから火災保険のベースとなってきた補償です。

落雷については、直撃が原因で発生した火災や建物の損壊についてはもちろん、落雷が原因で電化製品がショートしてしまった場合などについても補償してくれます。

破裂・爆発についての補償では、ガス漏れによる爆発事故や、スプレー缶の破裂による損害等に備えることが可能です。

②風災・雹災・雪災

暴風雨や豪雪など、空中からのリスクをカバーするものです。

要注意なのが、あくまで上空からの損害にのみ限られるということです。以下のような損害です。

- 台風による暴風雨によって屋根が壊れ、雨漏りがした

- 雹が降ってきて屋根、外壁、ガラス窓が損壊した

- 大雪で屋根が崩れたり雨樋が損壊したりした

たとえば、暴風雨が原因で川が氾濫し洪水になった場合は「水災」と判断されるため補償されません。

同じように、大量に積もった雪が解けて発生する融雪洪水についても、「雪災」ではなく「水災」として判断されます。

「風災・雹災・雪災」の補償範囲には、一度地上に降り注いで起こる災害は含まれないと覚えておくと良いでしょう。

なお、近年、「火災保険を使って屋根の修理をしませんか」と勧誘する詐欺まがいの業者の被害が増えていますが、多くはこの「風災・雹災・雪災」の問題です。詳しくは「火災保険を悪用した詐欺が増加中?手口は?どう気を付ける?」をご覧ください。

③水災

「水災」を補償範囲に含めると、洪水や高潮、土砂崩れなど、水が原因で発生する災害に備えることができます。

暴風雨が原因の洪水や、気圧の変動によって起こる高潮、豪雨による土砂崩れなどです。同じ暴風雨が原因でも、窓ガラスが割れて雨水が降り込んだ場合や、屋根が壊れて雨漏りが発生した場合等は含まれません。

下記の表は、損害保険料率算出機構の調査による、2016年の損害保険の補償範囲での事故発生件数です。

| 事故種別 |

件数 |

| 火災・破裂・爆発 |

6,932 |

| 落雷 |

20,227 |

|

自然災害

|

風災・ひょう災 |

87,993 |

| 雪災 |

45,331 |

| 水災 |

1,907 |

|

その他

|

水濡れ |

38,290 |

| 水濡れ以外 |

162,942 |

| 合計 |

363,562 |

表より、「水災」は発生件数が他の災害に比べて少ないことが分かります。その一因は「水災」の補償範囲が狭いことです。

「水災」の補償は、最も必要か否かの判断がしやすいです。また、「水災」の補償を付けるかどうかで、保険料も大きく変化します。

たとえば、川の近くや山間部、海の近くなどでは必要性は高くなります。これに対し、高台やマンションの上層階では必要性は低いです。

地域ごとの災害が起こる危険性については、国土交通省のハザードマップで確認することができるので、確認の上、「水災」の補償を付けるかどうか、検討してみることをおすすめします。

④水濡れ

給排水設備、つまり水道管などの故障による水漏れや、マンションなどで上階からの水漏れ被害が原因で、建物や家財などに損害があった場合について補償してくれます。

自然災害による損害については補償されません。

たとえば、豪雨が原因で屋根から雨漏りがあった場合や、台風によって窓が割れ、雨が屋内に入ってきた場合などは「風災・雹災・雪災」の補償範囲です。

詳しくは「火災保険で水漏れの補償を受けられる条件とは」をご覧ください。

⑤汚損・破損等

火災保険の補償範囲の中では、最も身近なトラブルに対応してくれるもので、お世話になる可能性が高いものです。

補償してくれるのは、家の内部で起こる破損事故です。

たとえば、掃除機でテレビやパソコンのコード類を引っ掛けて落下させて破損してしまった場合や、子どもが遊んでいて窓ガラスを割ってしまった場合などです。

「これは補償されないのでは?」というような家の中の事故であっても、案外補償されることが多いので、つけておくと安心な補償範囲です。

⑥盗難や衝突事故などの人災

火災保険には、盗難や自動車が家に突っ込んでくる事故(衝突)などの「人災」についての補償が用意されています。

万一家財が盗まれる可能性や、突発的な事故に備えたいのであれば、これらの補償を付けることをおすすめします。

なお、この他にも、特約を付ければ、家の建物や家財にとどまらず、日常生活でのトラブルに備えることもできます。また、地震保険を付ければ、地震災害や噴火における災害についても備えることができます。

これらについては、次に別項目を設けてお伝えします。

1.3.火災保険の特約|個人賠償特約は必ず付けたい

以上が火災保険の基本的な補償内容ですが、それに加え、特約を付けることで、補償をさらに充実させることができます。

ぜひともつけたいのが、「個人賠償特約」です。自動車保険か、火災保険のどちらかに付けることができますので、自動車保険にこの特約を付けていない場合は、火災保険に必ず付けることをおすすめします。

これは、家にいる時だけでなく、日常生活のあらゆる場面で、誤って他人にケガをさせてしまった場合の治療費や、他人の物を壊してしまった場合の賠償費用等を補償してくれる特約です。

特に、外で自転車で走っていて、事故を起こして人を死亡させたりケガさせたりしてしまった場合もカバーされます。

A損保が用意している「個人賠償責任補償特約」では、国内なら無制限、国外なら1億円まで補償してもらえて、保険料は月170円です。

どの保険会社でも、このように低い保険料で大きな補償を用意してくれているので、付けることをおすすめします。詳しくは「火災保険につけられる個人賠償責任保険とは何か?」をご覧ください。

他にも、火災保険には以下のような特約も用意されています。

- 近隣の建物に火が燃え移ってしまった場合にその損害を補償してくれる特約(類焼損害補償特約)

- 事故の再発防止のための費用を補償してくれる特約(たとえば火災後に火災報知器を設置した費用、盗難被害に遭った後に防犯カメラを設置した費用等。再発防止等費用特約)

これらの特約も加味し、月々の保険料と相談しつつ、どこまで補償してほしいのかを考えることが、火災保険選びの第一歩と言えます。

1.4.地震による火災は地震保険でしかカバーされない

先ほどお伝えしたように、火災保険は、地震による損害はカバーしていません。特に、火災ですら、地震が原因の場合はカバーされていないというのは深刻な問題です(一部の火災保険では、地震火災費用保険金をお支払いする場合があります)。

そこで、火災保険と併せて地震保険に加入することをおすすめします。

地震保険は、地震が原因で発生した火災、土石流、津波はもちろんのこと、火山の噴火などについても補償範囲です。

保険料はどの保険会社でも一律です。なぜなら、地震保険は国が被災者の生活を守るために創設した保険だからです。

注意しなければならないのが、地震保険は単体で加入できず、必ず火災保険と併せて加入しなければならないということです。

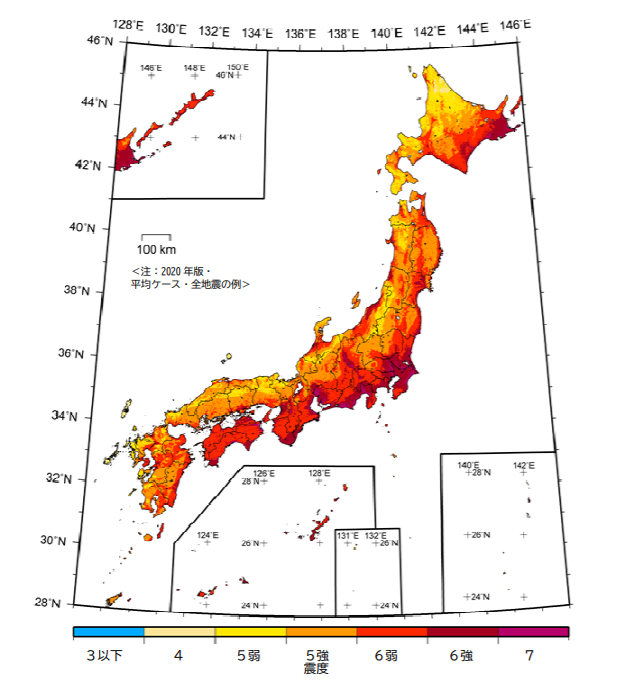

以下の図は、政府の地震調査研究推進本部が発表した、今後30年以内に震度6弱の地震が発生する確率を示した地図です。

地震保険の保険料は都道府県によって金額差があり、今後地震が発生するリスクが高い地域ほど金額が割高になっています。

上記のようなデータも参考にしつつ、地震保険に加入するかどうかもよく検討しましょう。

地震保険がどのようなものかということと、その必要性については、詳しくは「地震保険とは?加入率の現状と基本のしくみ・必要性」でお伝えしています。ぜひご覧ください。

2.火災保険の保険金額の決め方

補償範囲を定めたら、次は保険金額、つまり、どの損害をいくらまでカバーするかを決める必要があります。

保険金額は、簡単に言うと、火災等で損害を受けた場合に保険会社から受け取れる損害保険金の上限額です。たとえば、保険金額が2,000万円であれば、火災保険で受け取れる損害保険金は最大で2,000万円までとなります。

保険金額を高く設定すれば、保険料も高くなります。したがって、保険金額を過不足ない額に設定することが重要です。

最初にお伝えしたように、火災保険の対象は、持ち家であれば建物と家財の両方、賃貸住宅であれば家財のみです。なので、保険金額の算定は、建物・家財それぞれで別々に行う必要があります。

そこで、以下、「建物」と「家財」に分けて説明します。

2.1.建物の保険金の決め方

建物の保険金額を決める要素は、以下の3つです。

- 構造級別・築年数

- 建物価値の評価方法

- 建物評価額の算定方法

2.1.1.構造級別・築年数

まず、「構造級別」と築年数です。

構造級別は住宅の種類や構造に応じて「M構造」「T構造」「H構造」の3種類に分かれます。

自分の家の構造がどれにあたるかは、持ち家ならば家の売買契約書、借家なら賃貸借契約書をご覧いただけば分かります。3種類の意味はそれぞれ以下の通りです。

| 構造級別 |

意味 |

| M構造 |

共同住宅(マンション・アパート)で、鉄筋コンクリート造等、耐火性のある素材で造られたもの |

| T構造 |

①戸建て住宅で、鉄筋コンクリート造等、耐火性のある素材で造られたもの

②鉄骨造の共同住宅で、耐火性に関する基準(耐火構造・準耐火構造等)をみたさないもの

③木造の共同住宅・戸建て住宅で、耐火性に関する基準(耐火構造・準耐火構造等)をみたすもの |

| H構造 |

木造の一戸建て・共同住宅で、耐火性に関する公的な基準を一切みたさないもの |

保険料はM構造が最も安く、T構造、H構造と高くなっていきます。

2.1.2.建物の資産価値の評価方法

次に、建物の資産価値の評価方法です。これは「新価」を選ぶべきです。

評価方法には、「新価(再調達価額)」と「時価」という2つがありますが、絶対に「新価」を選ぶべきです。

「新価」と「時価」の違いは、建物の経年劣化を計算に入れるか入れないかです。それぞれについて簡単に説明します。

「新価(再調達価額)」は、経年劣化を計算に入れず、損害を受けた建物と同じものを新たに建て替えるとしたらいくらかかるか、ということです。詳しくは「火災保険の『新価』とは?必要な補償を確保するポイント」をご覧ください。

また、算定方法には直接法や間接法などがありますので、興味のある方は国税庁のサイトをご覧ください。

これに対し「時価」は、経年劣化した状態の建物の評価額です。

築年数分の経年劣化を考慮する分、「新価」よりも評価額は安くなり、その分保険料も割安になるのですが、補償される金額も現状の建物の評価額を基に支払われるため、安くなってしまいます。

では、具体的に何が違うのか、次に見てみましょう。

■新価と時価の違いの具体例

新価と時価の違いは、損害を受けた建物と同等の建物をまた建てることができるかできないかです。

たとえば、新築時の評価額が5,000万円の建物を対象とし、火災保険に加入したとしましょう。

新価基準で契約した場合は、何年たっても、建物が滅失したら5,000万円を受け取ることができます。その結果、保険金で同等の建物を建て直すことができます。

これに対し、時価基準で契約した場合は、経年劣化した分を差し引いた額しか受け取ることが出来ません。

損害時に建物の時価が3,000万円になっていたら、3,000万円しか受け取れません。これだと、同等の建物(5,000万円相当)を建て直すことはできません。

現在では何も言わなければ最初から新価基準になっている契約が主流ですが、過去に「35年」などの長期で契約した場合、時価基準で評価されている可能性があります。

そういった場合、建物の時価が相当低くなっており、損害を受けた場合に十分な保険金を受け取れない可能性があるので、注意が必要です。

つまり、災難に見舞われてただでさえ経済的な負担が大きくなっているのに、建物を建て直したり家財を買い直したりするのに不十分な保険金しか受け取れないのです。これでは火災保険の意味がありません。もし古い長期契約に加入しているのであれば、一度、「時価」になっていないか確認してみることをおすすめします。

2.1.3.建物評価額の算定方法

以上を前提として、次に問題となるのは、建物の評価額の算定の仕方です。以下3つのパターンでそれぞれ異なります。

- 一戸建て新築住宅の場合

- 一戸建て中古住宅の場合

- マンションの場合

それぞれの算定方法を解説します。

■一戸建て新築住宅の場合

建築時・購入時の総費用から、土地代や諸費用を除いた金額が建物の価格(評価額)になります。

ただし、土地と建物がセットになっているような建売りの物件では、建物の価格が分からないこともあるかもしれません。その場合は、以下の計算式を利用することで建物の評価額を導き出すことができます。

建物評価額=消費税額÷消費税率 (※2019年9月までは8%)

なぜなら、土地代には消費税がかからないので、消費税額が全て建物の価格にかかっていることになるためです。

■一戸建て中古住宅の場合

一戸建ての中古住宅の場合、建築年と新築時の建物の価格が分かるかどうかで算出方法が違います。以下、それぞれの算出方法を解説します。

【建築年と新築時の建物の価格が分かる場合】

新築時の建物の価格を基に、その建物を新たに建て直すとしたら必要な金額はいくらかを、物価変動等を考慮して求めます。

新築時の建物の価格に、建築年ごとに設定された指数「建築費倍率」をかけることで、物価の変動などを評価額に反映させるのです。この計算方法を「年次別指数法」と呼びます。

計算式は以下のとおりです。

新築時の建物の価格 × 建築費倍率 = 建物評価額

建築費倍率は毎年見直されています。

年次別指数法の計算例をみてみましょう。

新築時の建物の価格が3,000万円、建築費倍率が0.98であれば、建物の評価額は以下の通りです。

3,000万円×0.98=2,940万円

年次別指数法は、新築時の建物の評価額を利用しているため、より実態に即した正確な評価ができると言われています。

【建築年と新築時の建物の価格が不明の場合】

中古住宅を購入した場合、建築年や新築時の建物の価格が分からないこともあるかもしれません。

その際は、「新築費単価法」を利用しておおまかな価格を算出します。これは、建物の構造や所在地を考慮に入れた1㎡あたりの標準的な建築費(新築単価)に、建物の延床面積を掛け合わせる方法です。

新築費単価法の計算式は、以下のようになります。

新築費単価 × 延床面積 = 建物評価額

たとえば、新築費単価が10万円で延床面積が300㎡の場合、建物の評価額は以下の通りです。

10万円×300㎡=3,000万円

ただし、新築費単価法で算出された評価額は、あくまで標準的な建築費の相場からの大まかなものなので、より実態に近い価格にするため、保険会社と相談して±30%の範囲で調整します。

■マンションの場合

マンションの評価額を求める場合、購入した部屋の専有部分の建物の価格を算出しなければなりません。

しかし、マンションの購入費用には、専有部分のほか土地代やマンションの共用部分の価格も含まれてしまっています。

そこで一戸建て中古住宅の評価額の算出方法として紹介した新築費単価法を、マンションの場合にも利用するのです。

たとえば、新築費単価が15万円で、延床面積が100平方メートルなら、建物の評価額を算出するための計算式は以下の通りです。

15万円×100㎡=1,500万円

2.2.「家財」の保険金額の決め方

家財の保険金額(評価額)を求める方法は、「積算評価」「簡易評価」の2種類です。

積算評価では、家財とその価格を全てリストアップし、それを合計します。

ただし、自宅内にある家具・家電・衣類などの家財全てを正確にリストアップするのは、非常に困難で手間もかかってしまい、現実的ではありません。したがって、簡易評価が使われるのが一般的です。

簡易評価では、世帯主の年齢や家族構成・延床面積などにより保険会社が算出した「簡易評価表」を使います。

簡易評価表は、家財の評価額の目安を示すものです。参考までにA損保の簡易評価表をみてみましょう。

|

単身世帯

(面積無関係) |

2人以上世帯(延床面積) |

| 20㎡未満 |

20㎡~

30㎡未満 |

30㎡~

40㎡未満 |

40㎡~

50㎡未満 |

| 世帯主年齢 |

29歳以下 |

290万円 |

290万円 |

360万円 |

420万円 |

490万円 |

| 30歳~34歳 |

290万円 |

390万円 |

480万円 |

560万円 |

650万円 |

| 35歳~39歳 |

290万円 |

540万円 |

660万円 |

780万円 |

900万円 |

| 40歳~44歳 |

290万円 |

660万円 |

800万円 |

940万円 |

1,080万円 |

| 45歳~49歳 |

290万円 |

750万円 |

910万円 |

1,070万円 |

1,230万円 |

| 50歳以上 |

290万円 |

790万円 |

960万円 |

1,130万円 |

1,300万円 |

この表を見ると、単身の世帯では290万円で一律となっており、2人以上の世帯で年齢や延床面積によって差が出ています。

簡易評価表は保険会社が統計した結果をもとに作成しているため、この表に従えばおおよそ必要な額を確保できると想定されます。

ただし、簡易評価表は保険会社によって違いますし、必ずしも全ての人に正しくあてはまるものとは言えません。

たとえば、実際の家財の総額が簡易評価表より明らかに少ないと感じるならば、ご自身で総額を計算すれば、保険金額が安くなり、結果的に保険料を安くできる可能性もあります。

逆に、足りないようであれば、自分で計算してみて簡易評価表よりも保険金額を高く設定した方がよいということもないとはいえません。

このあたりは、もし不安があれば、保険会社の担当者と相談の上で決めるとよいでしょう。

2.3.保険金額 = 評価額に設定する

建物や家財の評価額を算出できたら、保険金額は評価額と同じにするのが一般的です。

たとえば、建物の評価額が2,000万円の場合、保険金額も同額の2,000万円に設定すれば、万が一の際に建物の再建に必要な2,000万円を確保できます。

このように、保険金額=評価額と設定することを「全部保険の原則」と呼びます。最近の保険契約では、この原則から外れることはまずありません。たまに、保険料を抑えるために保険金額を評価額よりも低く設定するケースがあるくらいです。

しかし保険期間が「10年」「35年」などと長期にわたる古い契約で、かつ建物の評価方法が「時価」に設定されている場合は、知らず知らずのうちに、以下のいずれかの状態になっている可能性があります。

- 保険金額が評価額より低い(一部保険)

- 保険金額が評価額より高い(超過保険)

それぞれの場合について、どんな不都合があるか、どうすべきかを解説します。

2.3.1.保険金額が評価額より低い場合(一部保険)

たとえば建物評価額が2,000万円(時価)で、保険金額が1,500万円のように、保険金額が評価額より低くなっている保険のことを「一部保険」と呼びます。

この例では、建物を再建するのに500万円も足りません。不足分は貯蓄を切り崩すなどして調達しなければならず、ただでさえ災難に遭ってお金が足りない時に、無用に負担が大きくなってしまいます。

古い契約ではまれに、一部保険になっていることがあるようです。もしここまでお読みになってピンときたら、契約内容を見直してみることをおすすめします。

2.3.2.保険金額が評価額より高い場合(超過保険)

保険金額が評価額より高く設定されている保険のことを「超過保険」と呼びます。たとえば、建物の評価額が契約時の2,000万円から1,500万円に下がっているにもかかわらず、保険金額が2,000万円のままになっているような場合です。

この場合、保険金はきちんと受け取れますので、建物を再建する費用を確保するのに支障はありません。

しかし、受け取れる保険金の上限は、保険金額に関わらず、最大で評価額までとなります。つまり、この例だと、2,000万円-1,500万円=500万円分の補償が無駄になっています。したがって、その分、保険料を無駄に支払っていることになります。

気付いていなければ、そのまま保険料の払い損の状態が続いてしまいます。もし気になったのであれば、契約内容を確認してみることをおすすめします。

まとめ

火災保険の選び方で重要なのは、補償範囲と保険金額を適正に設定することです。

まず、補償範囲については、火災のみならず、建物・家財等をとりまくあらゆるリスクをカバーできますので、想定されるリスクを過不足なくカバーすることが重要です。特に水災については、立地条件等によって要否が大きく違いますので、ハザードマップ等で被災のリスクを確認することをおすすめします。

また、日常生活で誤って他人に損害を与えてしまった場合をカバーできる個人賠償特約はぜひ付けておくことをおすすめします。さらに、地震のリスクについては、たとえ火災であっても火災保険ではカバーできないので、地震保険(特約)にも加入することをおすすめします。

次に、火災保険の保険金額は、万が一の時に受け取れる保険金の上限をさします。それは、建物・家財の価値を表す評価額によって決まります。

評価基準は、建物を新たに再建したり、家財を新たに買い直したりするのに必要な「新価(再調達価額)」を採用します。そして、保険金額は基本的に、評価額と同じ額に設定します。

評価額を求める際、理想的なのは建物・家財の過去の購入価格等、客観的な資料を基に正確な額を算出することです。ただし、もし分からなかったとしても、代わりの計算方法が用意されていて、大まかな値を算出することができます。

この記事でお伝えした知識を把握した上で、適切な補償内容を組み立てることをおすすめします。もちろん、私たちにご相談いただければ、適切なアドバイスをさせていただきます。